La questione del debito americano

Di Matteo Bertonazzi

Il debito americano è uno degli argomenti caldi di questi giorni: scopriamo il perché nell'approfondimento di questa settimana

Introduzione al debito americano

Questa settimana, e soprattutto negli ultimi giorni, non si è parlato d’altro che del debito americano e dell’accordo, prevalentemente politico, sul suo innalzamento.

Il tetto del debito era fissato intorno ai $ 31.4tn, cifra al di sotto della quale il governo in carica doveva sottostare per pagare tutte le proprie attività e passività. Queste includono gli stipendi per gli impiegati federali, difesa, sicurezza sociale e sanità ma non solo; infatti, rientrano in questo budget anche gli interessi nazionali sul debito e i rimborsi delle imposte.

Questo tetto, udite udite, è stato violato nei primi giorni di gennaio di quest’anno, quando il Dipartimento del Tesoro intervenne con misure straordinarie, atte ad assicurare al governo spazio di manovra sufficiente a soddisfare le proprie passività. Ma allora, perché ne parliamo solo adesso? Lo scopriamo nell’approfondimento che segue.

Questo approfondimento è stato pubblicato in esclusiva sulla nostra newsletter Whale Weekend del 2 giugno 2023. Iscriviti per non perdere articoli inediti, analisi, news della settimana e tanto altro ancora!

Cronaca della situazione attuale

Il Segretario del Tesoro Janet Yellen ha intimato i membri del Congresso a prendere una decisione risolutiva sulla questione del tetto del debito entro i primi di Giugno: aumentarlo o rimuoverlo, perché la possibilità di default non viene neanche presa in considerazione.

Da un lato abbiamo i Repubblicani, scettici sull’aumentare questa soglia di spesa, a dimostrazione di un governo fuori controllo. Al contrario, i Democratici vedono il potere del governo come una forza al servizio della comunità. Di conseguenza, se necessario, saranno le famiglie (con i loro contributi) a dover provvedere al mantenimento delle attività governative.

Nel frattempo, la proposta è passata alla Camera (House of Representative) e ora procede verso il Senato, dove dovrà essere approvata con celerità.

Infatti, se prima tutti osservavano il 1 di Giugno come data da pulsante rosso, i calcoli ora lasciano margine operativo fino al 5 di questo mese (lunedì). Ma attenzione, perché più le riserve del TGA si riducono, più aumenta la probabilità di errori di calcolo che potrebbero risultare fatali.

In realtà, queste sono solo avvisaglie per mantenere lo stato di allerta elevato e mettere pressione al lavori dei burocrati. Quello che possiamo dirci in sincerità, è che le regole del gioco sono fatte dai giocatori stessi: è dagli Anni ’80 che il tetto del debito viene continuamente alzato, non saranno 18 mesi a stravolgere lo status quo.

In questo caso particolare, l’accordo verte intorno alla rimozione del tetto del debito fino al 2025, così da non interferire con le prossime elezioni presidenziali. Inoltre, esso si concentra su alcune condizioni speciali, come un aumento dei requisiti lavorativi per accedere al welfare, il mantenimento dei finanziamenti green, un sistema per recuperare i fondi destinati all’emergenza COVID-19 e un taglio di 20 milioni di dollari rispetto agli 80 destinati all’IRS.

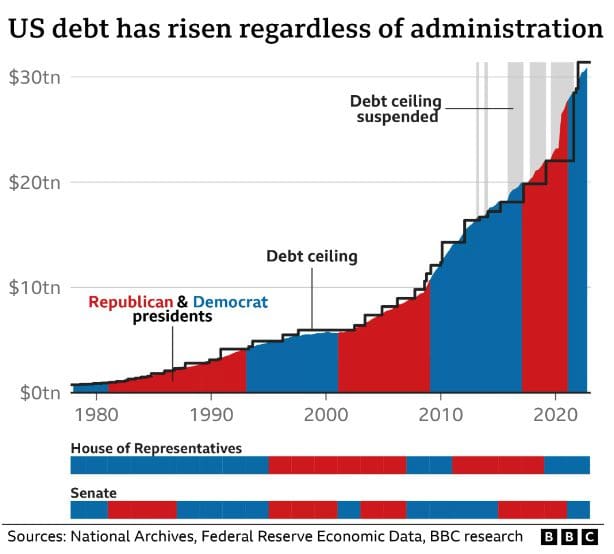

Come potete vedere, l’accordo è stato un mezzo tramite cui i due partiti hanno ottenuto vantaggi rispetto a dei punti sulle rispettive agende. Questo va avanti da tempo e di seguito possiamo notare un’illustrazione con i vari momenti cruciali dell’innalzamento del tetto del debito, nonché quale fazione politica era al governo al momento della decisione.

Uno degli speaker repubblicani, il senatore McCarthy, ha annunciato “Sappiamo che ogni volta che ci si siede per negoziare con due parti, devi necessariamente lavorare con entrambe, perciò nessuno sarà soddisfatto di questo accordo al 100%; ma osservando bene, il paese ne uscirà rafforzato”.

Se il tetto del debito non fosse stato esteso o rimosso, come sta avvenendo in queste ore, le ripercussioni sull’economia americana e globale sarebbero state catastrofiche. Il Tesoro non sarebbe più stato in grado di adempiere alle proprie obbligazioni, né tantomeno emetterne di nuove per finanziare la spesa del governo.

Le uscite sarebbero quindi sostenute dalle entrate fiscali e da eventuali riserve di asset liquidi. Ciò avrebbe portato, nel giro di breve tempo, al collasso delle attività economiche e dei settori sostenuti dalla spesa pubblica.

Dal lato finanziario, invece, sarebbero saliti i tassi di interesse in maniera importante. Questo perché le attese dei creditori verso un Paese che si è dimostrato insolvente in passato tendono ad essere più elevate. Il dollaro avrebbe perso parecchio terreno rispetto alle altre valute, mettendo gli Stati Uniti in serie difficoltà dal punto di vista dei rapporti internazionali, come per esempio la forte dipendenza di importazioni dalla Cina o da altri paesi emergenti.

C’è da dire che gli USA non hanno mai fallito nel raggiungere un accordo, per pagare le principali scadenze o gli interessi sul debito nazionale. Ciò non significa che non abbiamo mai ristrutturato o ritardato i pagamenti, di seguito tratteremo diversi esempi tratti dai libri di storia, capendo come non serva andare in default per convincere i creditori ad ottenere meno di quanto gli spetti.

I precedenti del debito USA

Non partiremo dal più antico: bisognerebbe tornare indietro al 1800 per i primi default US. In questa newsletter cerchiamo infatti di concentrarci sugli avvenimenti della storia contemporanea; parliamo quindi del default sui Gold Bond del 1933.

Per farla breve, il governo americano guidato da Franklin Delano Roosevelt annunciò che non avrebbe rispettato la convertibilità in oro dei bond emessi. Bensì, avrebbero offerto ai creditori dollari americani, un po come quel famoso scambio tra … e cioccolata.

Ecco un paio di link per approfondire:

Successivamente, nel 1968, avvenne la stessa cosa per i certificati di argento, i quali erano soliti essere convertiti in gettoni d’argento. Dal 1968 questo non fu più possibile; ciò sta ad indicare che il numero di certificati d’argento emessi nel corso del tempo eccedeva le riserve reali detenute dagli Stati Uniti. D’accordo, non si tratta del debito sovrano ma solo di un determinato certificato, il quale, mi direte, può anche essere diventato obsoleto nel tempo… io personalmente lo vedo come un default.

Veniamo ora al protagonista dei default americani, quello che ognuno di voi lettori dovrebbe conoscere, trattato anche nel nostro corso di macroeconomia. Stiamo parlando del default degli accordi di Bretton Woods, annunciato dal presidente Nixon nel 1971.

In questa svolta epocale nel sistema finanziario internazionale, il governo americano diede via alla più grande riorganizzazione finanziaria dei nostri tempi (anche detto scam), interrompendo la convertibilità del dollaro in oro e dando il via non solo all’oscillazione dei cambi valutari, ma anche al sistema FIAT. In questo, l’emissione di moneta e la garanzia della stabilità del valore della stessa viene affidato ai banchieri centrali e ai governi.

Approfondimento sui fatti legati a Nixon

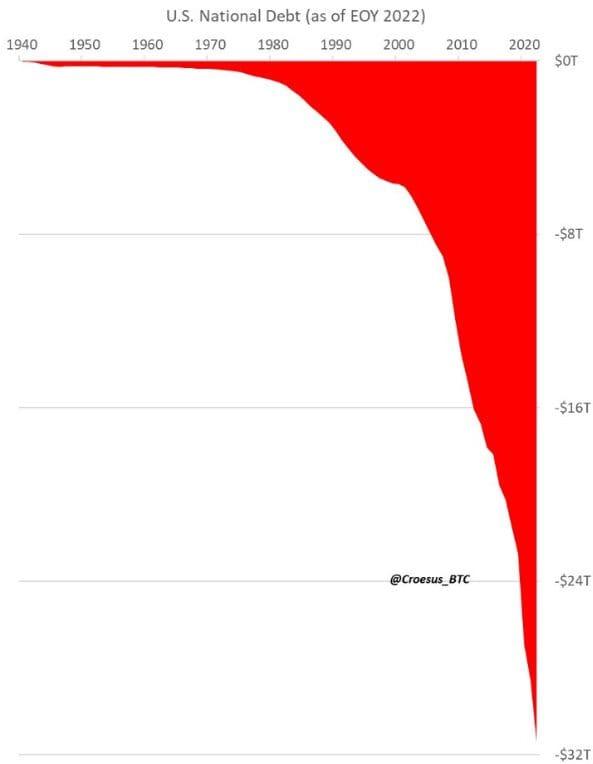

Da allora, i grafici del debito degli stati Sovrani assomigliano tutti a quello degli Stati Uniti riportato al termine del paragrafo.

Inoltre, per correttezza bisogna anche citare il default di circa 122 milioni di dollari in t-bills del 1979. I cari signori diedero la colpa a errori tecnici nella compilazione di determinati programmi informatici. Il Tesoro intervenne e pagò le cedole e i rispettivi interessi, ma rimane un caso che aggiunto agli altri presentati ci mostrano un volto diverso, rispetto all’infallibile Governo US.

Una riflessione finale

Vi lascio con un riflessione molto importante arrivati a questo punto. Sappiamo che nel momento in cui passerà la legge sul rinvio del tetto del debito, il TGA, ossia il Cash Account del Tesoro dovrà essere riempito nuovamente. Ciò avverrà tramite l’emissione di nuovi titoli e l’assorbimento di liquidità dal mercato, parallelamente a una politica economica restrittiva in atto (QT). Quindi, come impatterà sui mercati?

Vi lascio di seguito 3 tweet un po più tecnici e approfonditi che vi permetterano di capire meglio quali possibilità ci attendono per il futuro

- https://twitter.com/BTrill2100/status/1663137008896598016

- https://twitter.com/wmiddelkoop/status/1663241619737329670

- https://twitter.com/FinanceLancelot/status/1662253673982967808

Spero che anche l’intervento di oggi possa avervi aiutato a far chiarezza su uno degli eventi principali di questo periodo. Per qualsiasi domanda o dubbio vi rimando ai nostri canali social o alle nostre live settimanali, dove ci troviamo per aggiornarci e risolvere le perplessità.

Ringrazio il lettore per l’attenzione e alla prossima!