Materie prime: i mercati in ostaggio della “chip war” tra Cina e Usa

Di Davide Grammatica

La Cina, in risposta alle sanzioni Usa, ha bloccato l’esportazione di germanio e gallio, metalli fondamentali per il settore hi-tech: un punto di non ritorno per i mercati globali

Usa vs Cina: il futuro delle materie prime

Questo approfondimento è stato pubblicato in esclusiva sulla nostra newsletter Whale Weekend del 7 luglio 2023. Iscriviti per non perdere articoli inediti, analisi, news della settimana e tanto altro ancora!

La notizia della settimana è che la Cina ha deciso di limitare arbitrariamente le esportazioni di due particolari metalli. Metalli “di nicchia”, ma che a conti fatti rappresentano oggi uno dei terreni più caldi in cui si sta spendendo la battaglia tecnologica tra Stati Uniti (insieme all’Europa) e, appunto, Cina.

Parliamo del germanio e del gallio, materia prima per meme di buona qualità sui social, ma anche per la produzione dei semiconduttori, settore che negli ultimi anni, ciclicamente, ha fatto ballare i mercati dei titoli tecnologici in tutto il mondo.

I precedenti dello scontro risalgono al 2019, quando gli Stati Uniti hanno introdotto sanzioni per limitare l’esportazione alla Cina di determinate componenti tecnologiche chiave, come appunto semiconduttori (o chip, in generale).

Questa categoria merceologica è diventata quindi subito un punto focale degli attriti tra i paesi, con Pechino che ora, in tutta risposta, sta cercando di limitare le esportazioni in settori chiave per i quali detiene l’esclusività, ovvero le materie prime.

Lunedì 3 luglio, il governo cinese, tramite il ministero del commercio, ha quindi introdotto la necessità di ottenere una nuova licenza entro il primo agosto 2023 per l’esportazione specifica del germanio e del gallio, sulla base di criteri che fanno leva sulla sicurezza nazionale.

Indice

Cosa sono il germanio e gallio?

In verità, i metalli in questione non sono propriamente “materie prime”, nel senso che non si trovano “in natura”, ma come “sottoprodotti” della raffinazione di altri metalli, rispettivamente dello zinco e della bauxite.

Il germanio viene utilizzato per la produzione di fotovoltaici e fibre ottiche, mentre il gallio come base della produzione di chip a radiofrequenza per smartphone e satelliti.

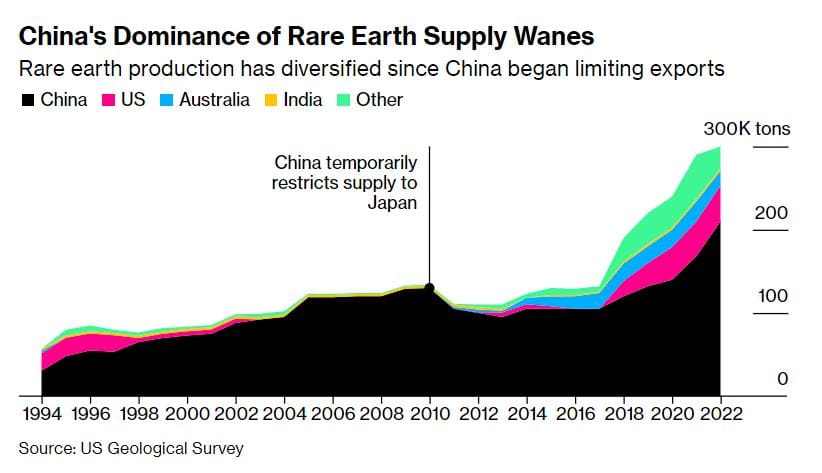

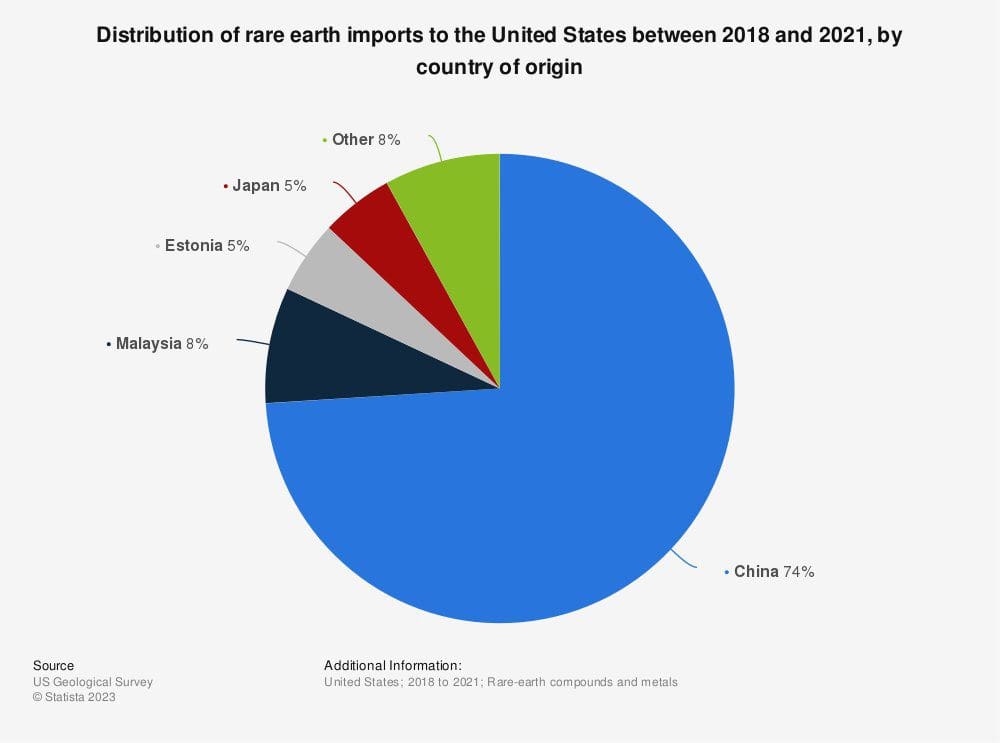

Destino vuole che la Cina abbia le mani sul 60% germanio e sull’80% del gallio presente sul pianeta, e che quindi abbia la capacità di determinare le sorti di un’intera industria che dipende da queste due risorse.

Tra gli analisti, in molti concordano sul fatto di come questo sia da intendersi come “un colpo di avvertimento”,e non certo un colpo mortale al mercato. Tuttavia, è anche la prova di come un singolo stato possa cambiare le carte di un gioco che vede tutti partecipare.

Secondo i dati raccolti da S&P Global Market Intelligence, gli Stati Uniti hanno importato nel 2022 225 milioni di dollari in gallio (compresi prodotti derivati) e 60 di germanio. L’Europa, invece, 130 milioni di dollari in germanio.

La strategia cinese

Dal punto di vista pratico, gli operatori dell’industria sanno che esistono potenziali sostituti per questi metalli, così come sanno che esistono altri paesi in grado di produrli e che le mosse di Pechino avranno un impatto limitato.

Tuttavia, la faccenda assume tutt’altra rilevanza se si intende come dimostrazione di forza da parte della Cina, e del suo potenziale di ritorsione nei confronti di paesi come Usa, Giappone o Sud Corea (i più sensibili alle sanzioni), nel tentativo di dissuaderli dall’imporre ulteriori sanzioni.

Lo dimostra, per esempio, un’intervista pubblicata il 5 luglio su China Daily di Wei Jianguo, ex vice ministro del commercio, che ha affermato come gli ultimi limiti alle esportazioni cinesi siano “solo l’inizio”, e che la Cina abbia diverse opzioni sanzionatorie se Washington dovesse imporre restrizioni tecnologiche più severe a Pechino.

Del resto, sempre gli esperti della materia ritengono che la Cina non sia intenta a colpire la produzione globale dei semiconduttori, e in primo luogo perché danneggerebbe in primis la sua stessa industria.

"La Cina ha diverse opzioni sanzionatorie se Washington dovesse imporre restrizioni tecnologiche più severe a Pechino"

La risposta del blocco occidentale

Le conseguenze alle mosse cinesi si sono già fatte sentire. Giusto il 4 luglio, la Corea del Sud ha tenuto una riunione di emergenza per valutare le potenziali conseguenze delle restrizioni, e il governo si è impegnato a cercare di diversificare l’approvvigionamento di materiali critici per le sue aziende (in primis Samsung). Il Giappone, allo stesso modo, sta valutando i danni derivati dall’esposizione alla carenza dei metalli in questione.

Sono proprio questi, in effetti, i paesi ad aver limitato le esportazioni di semiconduttori avanzati e relativa tecnologia, come radar militari, pannelli LED o veicoli elettrici, verso la Cina, la quale ora vorrebbe “vendicarsi”.

Il resto del mondo, per come sembrano andare le cose, non si lascia andare certo a segnali ottimistici. In generale, le grandi multinazionali stanno infatti investendo per spostare parte delle produzioni e le catene di approvvigionamento lontano dalla Cina. Ed è probabile, quindi, che arrivino ulteriori misure di controllo delle esportazioni nei prossimi mesi da parte degli Usa.

Altra sfaccettatura della questione, invece, la coincidenza tra l’annuncio delle restrizioni e l’arrivo il vertice del Tesoro Usa Janet Yellen a Pechino. La Cina potrebbe infatti sfruttare le sue restrizioni nelle discussioni con il segretario.

Tra le aziende coinvolte, i nomi più importanti sono quelli delle statunitensi Wolfspeed e NXP Semiconductors per il settore automobilistico lato chip, mentre Broadcom, Qualcomm, Qorvo e Murata Manufacturing lato semiconduttori.

Gli effetti sui mercati

Le materie prime di cui si sta trattando assumono un ruolo chiave anche relativamente alla loro categoria di mercato. Germanio e gallio sono infatti materiali “critici”, ovvero difficili e costosi da lavorare. Storicamente sono stati a lungo trascurati dall’industria, e questo a favore di concorrenti funzionali a produzioni su larga scala.

Per questo motivo, la Cina è stata la prima a esportare questi metalli a un prezzo relativamente basso, consentendo al paese di diventare poi il fornitore principale su scala mondiale.

Allo stesso tempo, però, sembra il mercato delle materie prime in generale a soffrire, il che inquadrerebbe la questione “chip war” sotto un ulteriore punto di vista.

In sostanza, i prezzi stanno scendendo, fungendo per alcuni analisti anche come termometro della salute dell’economia globale, a rischio recessione.

Secondo l’indice S&P GSCI Commodities, i prezzi delle materie prime sarebbero scesi del 25% negli ultimi 12 mesi. Tra queste, petrolio e ferro, per esempio, che danno generalmente una misura di quello che potrebbe aspettarsi il mercato.

I metalli industriali sono scesi del 3,79%, mentre le materie prime energetiche (petrolio e gas) hanno segnato il -23%.

E proprio perché in questo settore è la Cina a farla da padrone, questi indicatori potrebbero essere il segnale della perdita dello slancio post covid dell’economia cinese, nonché il presentimento di una recessione globale.

Del resto, le materie prime vengono “prima” degli altri settori, ed è facile immaginare l’effetto a catena. Basti pensare al mercato immobiliare, spesso dipendente dall’andamento dei materiali da costruzione, come acciaio, alluminio, rame e nichel.

L’operazione cinese potrebbe quindi nascondere anche un tentativo di limitare le perdite sul mercato? Difficile rispondere. Ad ogni modo, le prospettive sembrano essere negative, citando una ricerca di Kpler riportata dalla CNBC. Il rame prosegue un lungo trend ribassista, e anche il petrolio è diminuito significaticamente, con il Brent crollato del 34,76% nell’ultimo anno (nb. questione OPEC)

Le materie prime, infine, sono considerate da molti come un indicatore “anticipatore” sui trend del mercato, segnalando per esempio quando potrebbe verificarsi una recessione. E tendono a muoversi di pari passo all’inflazione, come ha sottolineato, in passato, S&P Dow Jones Indices.

Se questa continua a scendere, i mercati delle materie prime potrebbero vedere ulteriori ribassi a breve termine. E secondo il Fondo monetario internazionale questa dovrebbe calare dall’8,7% al 7% nel 2023.

Seguici sul nostro canale YouTube per ore di corsi gratuiti e video di analisi approfonditi, e su Telegram per rimanere sempre aggiornato su tutto ciò che muove il mercato crypto in tempo reale!