Tra POS e contanti, il ruolo di Bitcoin

Di Davide Grammatica

L’attualità è infuocata dal dibattito intorno all’uso del POS e del contante, con relativi limiti e ideologie, ma quale contributo possono portare Bitcoin e le criptovalute (e le CBDC)?

Il dibattito

Nelle ultime settimane si parla ormai a reti unificate di limiti al contante e abolizione dell’obbligo di utilizzo del POS. Gli schieramenti sono ben distinti ma, a prescindere dalle divergenze ideologiche, ciò che è veramente interessante (a nostro avviso) è l’emergere di un serio dibattito intorno al valore intrinseco del denaro in rapporto alla società. Questo, sia relativamente alle dinamiche economiche (scambio commerciale), sia alla natura del denaro in quanto tale, per come lo viviamo oggi.

E sebbene in pochissimi abbiano provato a parlarne in questi termini, in tutto ciò le criptovalute possono giocare un ruolo fondamentale, fosse anche solo per il pretesto di riuscire a schiarirsi le idee intorno alla portata culturale ed economica che queste potrebbero avere.

Il provvedimento, inserito nella legge di bilancio 2023, che vedeva l’introduzione di un limite all’obbligo di utilizzo del POS a 60 euro, è stato infine annullato a seguito delle trattative con l’Unione europea, ma segna un precedente per una discussione che è destinata a durare ancora a lungo.

Indice

Valuta legale e valuta “privata”

Facciamo ordine. Il dibattito di cui si sta parlando vede al centro la moneta legale e quella elettronica inserite nella dinamica dei mezzi di pagamento del sistema bancario. Più precisamente, nasce da una dichiarazione del presidente del Consiglio Giorgia Meloni (ripresa da moltissimi esponenti del Governo), che in sua rubrica sui social ha sottolineato come “in Italia l’unica moneta a corso legale sia il denaro contante stampato dalla Banca centrale europea”. Ovvero che l’unica moneta che non si può rifiutare di accettare è l’euro stampato, e non l’euro elettronico, che invece è una moneta “privata”. Il tutto, facendo riferimento a un rapporto della BCE del 2015, intitolato “Virtual currency scheme“.

La frase, di per sé ambigua, ha lasciato spazio a una valanga di polemiche, e occorre quindi chiarire dei concetti. In primo luogo, cosa si intende per “moneta a corso legale”? O ancora prima, cosa si intende per “moneta”? Questa non è che uno strumento emesso da uno Stato tramite la propria Banca Centrale, alla quale si riconosce la funzione di denaro per le sue caratteristiche di unità di conto, riserva di valore e mezzo di pagamento.

Con moneta “legale”, o meglio “a corso legale forzoso”, si parla invece di quella forma di pagamento a cui si attribuisce obbligo di accettazione, accettazione al valore nominale (valore pari a quello indicato sulla banconota) e potere di estinzione dell’obbligazione pecuniaria.

L’ambiguità, in questo caso, consiste nel pensare però che il contante sia l’unica forma di moneta legalmente utilizzabile. Del resto, se si volesse essere pignoli, bisognerebbe dire anche che il “contante” in quanto tale è solo una parte di ciò che si intende per “moneta”, in quanto “l’aggregato monetario” consiste nella somma tra contante e riserve delle banche presso la banca centrale (che, tra l’altro, sono ad oggi in forma elettronica).

La moneta “privata”, d’altra parte, è un’altra forma ambigua che sta a indicare la moneta “bancaria”, chiamata così per il semplice fatto che deriva dal denaro depositato presso una banca. Ad oggi, la maggioranza della moneta in circolo è creata effettivamente dal sistema bancario, ma questo per la dinamica rappresentata dal meccanismo del moltiplicatore dei depositi, ovvero il procedimento che consente alle banche di utilizzare parte dei fondi per concedere finanziamenti. Piaccia o meno, la dinamica di fondo del funzionamento del denaro è questa.

E sul fatto che, se la moneta è di una banca privata, transitivamente diventi privata anche la moneta, anche in questo caso si cadrebbe in errore a pensarla in questo modo, perché tale moneta si fonda su quella emessa in partenza dalla BC, che funziona da ancoraggio economico e legale. Del resto, se una banca fosse statale, la moneta bancaria sarebbe ancora da considerarsi privata?

Bitcoin tra POS e contanti

Esauriti questi dubbi, è però giusto sottolineare come tutte queste premure intorno alla moneta “bancaria” possano essere lecite, anche solo per il fatto che nascono da bisogni comuni a tutti. E questi bisogni, alla quale la community crypto è decisamente affezionata, sono la proprietà e l’anonimato.

Potremmo dire, per introdurre l’argomento e legarlo a quanto detto prima, che alla gente piace molto l’anonimato e avere proprietà senza fare affidamento a enti terzi, mentre ai governi molto meno. Per fortuna o purtroppo, nel corso della storia ci si è sempre dovuti accordare su un compromesso, ma le criptovalute hanno per la prima volta introdotto una nuova strada percorribile.

Bitcoin e le criptovalute (escluse alcune) hanno delle peculiarità fondamentali, ma sono in ultima istanza simili alle valute tradizionali, come dollari, euro o sterline, in quanto non hanno un collaterale e hanno valore solo nella misura per cui le persone le accettano come mezzo di pagamento. La fiducia è una componente essenziale per qualsiasi valuta di successo, e senza eccezioni. Ma le crypto consentirebbero anche di rispondere alle esigenze di proprietà e anonimato, dato che sono create da algoritmi la cui sicurezza è garantita dalla natura stessa della blockchain, e non da enti terzi.

Ciò rende le criptovalute attraenti per molte persone (e la community crypto è lì a dimostrarlo), ma allo stesso tempo “antipatiche” per le autorità, in quanto renderebbero difficile (se non quasi impossibile) il monitoraggio delle transazioni.

Le regolamentazioni, in questo senso, potrebbero anche essere viste come un cavallo di Troia per abbattere il muro dell’anonimato che protegge Bitcoin, impedendo che le criptovalute diventino uno strumento privilegiato per l’evasione fiscale e garantendo che non interferiscano con la tradizionale politica monetaria. Perché le criptovalute, effettivamente, potrebbero minare il potere dei governi in ambito di tassazione e politica monetaria.

Allo stesso tempo, però, abbiamo visto gli stati di tutto il mondo rispondere in maniera diversa rispetto al tema, in base alle loro priorità. Se l’Occidente è generalmente intento a evitare di perdere il proprio potere fiscale, è anche vero che in altre occasioni le crypto si sono dimostrate una leva per attrarre investimenti esteri e creare un ambiente favorevole alla crescita economica, come nel caso di El Savador.

E se un giorno le criptovalute dovessero moderare la loro volatilità, allora garantirebbero anche la stabilità monetaria. Gli stati, in questo caso, dovrebbero portare il sistema fiscale e normativo a un livello di estremo rigore, e allo stesso tempo accettare un’effettiva economia di libero mercato. Cosa che però, ad oggi, i governi detestano.

"Alla gente piace molto l’anonimato e gestire le proprie proprietà senza fare affidamento a enti terzi, mentre ai governi molto meno"

La guerra al contante

Il denaro digitale, di per sé, è adorato dai governi e dalle banche in virtù della sua capacità di monitorare in primis il comportamento dei consumatori. Questo è presente in una vasta gamma si operazioni finanziarie, è facile da trasportare e maneggiare in grandi quantità, e può essere facilmente convertito in denaro fisico a un tasso fisso.

Di fatto, denaro digitale e fisico differiscono solo per il modo in cui vengono trasportati e trasferiti. D’altra parte, però, questo dipende direttamente dalle regole imposte da chi lo crea, ovvero una banca o una società di credito. E, soprattutto, le sue transazioni non sono anonime, in quanto l’emittente è a conoscenza di tutti i movimenti effettuati tramite esso.

Le criptovalute rispondono a questo problema. Sono valute virtuali e sono convertibili in moneta cartacea (anche se a un tasso variabile determinato dalla domanda e dall’offerta). E sono decentralizzate, motivo per cui non esiste alcun ente centrale che monitora ciò che gli utenti fanno con i loro fondi.

Dal punto di vista dei governi, il vantaggio di incoraggiare l’uso del denaro digitale deriva dal fatto che i contanti vengono considerati come elemento chiave nelle attività criminali, oltre ovviamente all’evasione fiscale. Conseguentemente, promuovere le transazioni digitali equivale a quella generalmente chiamata “guerra al contante”.

Il monitoraggio, d’altra parte, è anche inteso in senso più ampio come un “controllo” dei cittadini, per poter eseguire delle politiche economiche più puntuali. E le banche centrali perseguono la stabilità finanziaria collaborando con le autorità governative, assicurando che lo stato non vada in default sul proprio debito pubblico. Da questa prospettiva, ovviamente, la guerra al contante non può che essere una buona notizia.

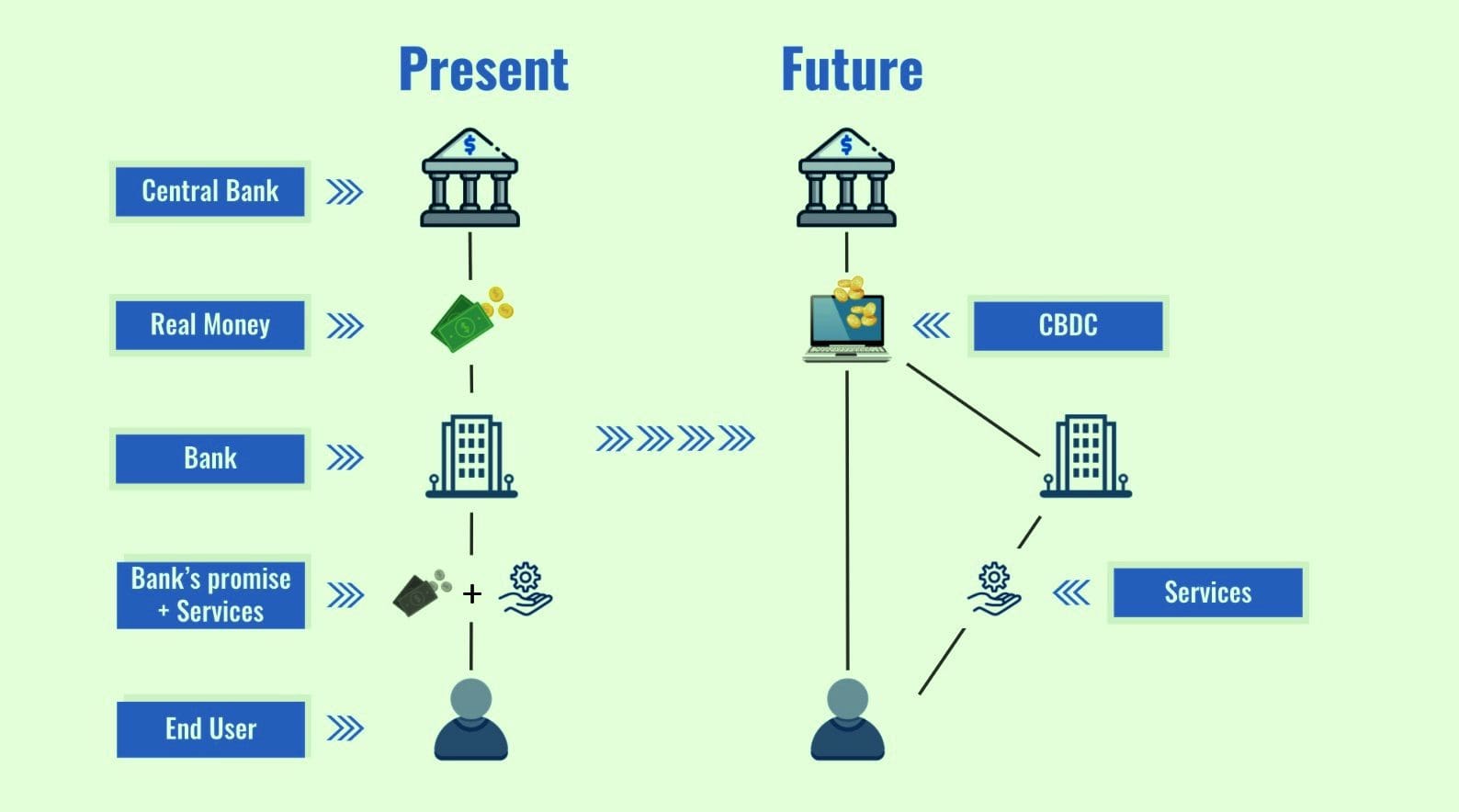

L’avvento delle CBDC

Al contrario, la decentralizzazione è considerata una minaccia al sistema nella misura in cui può rappresentarne un’alternativa. Alla luce di ciò, sono sempre i banchieri a valutare l’idea di introdurre una valuta digitale che possa eliminare questa evenienza. La Central bank digital currency (CBDC) rappresenta proprio questo, seppur non sia decisamente associabile a una criptovaluta tradizionale.

Gli scenari dipenderanno direttamente da ciò che le banche saranno tecnicamente in grado di ottenere, e a questo riguardo le risposte non sono chiare. La maggior parte, dall’Europa, passando per il Regno Unito, fino agli Stati Uniti, hanno sempre rilasciato dichiarazioni piuttosto vaghe, e solo la Cina è da considerarsi tra gli stati che realmente hanno già registrato risultati (seppur contrastanti e di difficile interpretazione).

Rimane comunque probabile, giunti a questo punto, che ogni grande banca centrale rilascerà effettivamente la propria CBDC. Ciò che è da capire è, invece, il metodo. Le CBDC promettono di offrire circa gli stessi servizi di una normale moneta digitale, con la differenza, per gli utenti, di non dover avere a che fare con le banche private, ma direttamente con la banca centrale. Si potrebbe sostenere che una banca centrale ha meno probabilità di fallire rispetto a una banca privata, ma ciò sarebbe possibile solo se le autorità centrali rinnegassero le loro garanzie sui depositi di queste ultime. E d’altra parte, se il rendimento sui depositi fosse pari a zero, sarà improbabile che qualcuno possa essere disposto ad aprire un conto del genere come forma di investimento.

Queste potrebbero comunque sopravvivere in un ecosistema più complesso, costituito da un’insieme di mezzi di pagamento, ma farebbero fatica a competere con fornitori come MasterCard o American Express. Senza contare la capacità manageriale che sarebbe richiesta, insieme a tentazioni normative di fronte ai quali una banca centrale non dovrebbe trovarsi.

Se dal punto di vista dell’utente non vi è nessun vantaggio rilevante, dal punto di vista delle autorità, invece, risolverebbe un bel problema. Perché creerebbe, a conti fatti, una valuta digitale che funziona come un contante, che non ha bisogno di un intermediario privato, che non è influenzabile (in teoria) da un ente terzo, ma che allo stesso tempo è totalmente monitorabile. In sostanza, i vantaggi tecnici di una criptovaluta, ma la cui gestione è affidata all’autorità centrale.

Evitare la manipolazione

Le valute digitali esistono per il semplice fatto che sono utili, ma molto probabilmente non riusciranno mai a sostituire del tutto il denaro fisico. Questo perché le persone lo considerano ancora una garanzia contro problemi tecnici (problemi di ogni sorta dei sistemi elettronici) e una difesa da abusi fiscali e normativi.

Le autorità, se portassero all’estremo la guerra contro il contante fisico e bandissero questo mezzo di pagamento, comunque non potrebbero appoggiarsi a una CBDC, poiché i suoi vantaggi non compenserebbero il il costo associato al rischio e alla volatilità.

Probabilmente, l’unico modo perché le criptovalute non aiutino gli evasori fiscali, potrebbe essere semplicemente che si smetta di manipolare le valute tradizionali e abusare (se questo termine è permesso) dei contribuenti. Da questo punto di vista, una CBDC ha poco a che fare con il denaro. Piuttosto, è un tentativo di mettere alla prova il senso di libertà di un qualsiasi cittadino.

Le criptovalute, in ultima analisi, avranno quindi un loro spazio di applicazione da rivendicare, forti del fatto di poter rispondere in qualche modo a quelle esigenze proprie di ogni cittadino in merito alla gestione delle proprie risorse. A prescindere dalla misura con cui potrebbero essere adottate, dalla valuta legale a un semplice asset regolamentato.