Crypto Crash: che diavolo è successo venerdì scorso?

Di Davide Grammatica

Il mercato crypto non si è ancora ripreso dal crollo di settimana scorsa. Dopo alcuni giorni, però, tutta la situazione lascia una lezione da imparare

Il venerdì nero crypto

Quello appena passato sembrava un venerdì come un altro, iniziato con la più classica e propositiva delle Whale Weekend di TCG. Dopo qualche ora però i mercati finanziari globali hanno finito per vivere una giornata surreale.

Si è trattato, a conti fatti, del peggior crollo per gli indici azionari Usa dallo scorso aprile, accompagnato da un vero e proprio disastro nel mondo crypto, dove molte altcoin hanno perso oltre la metà del loro valore in poche ore.

A innescare la tempesta è bastata una manciata di dichiarazioni di Donald Trump ma, dietro i titoli dei giornali e l’effetto delle sue parole si nasconde una dinamica più complicata.

Indice

L’origine del crollo

Andiamo con ordine. Tutto è iniziato qualche giorno prima, quando la Cina ha annunciato che avrebbe introdotto nuove licenze per l’esportazione di qualsiasi prodotto contenente anche solo lo 0,1% di terre rare cinesi. Si tratta di materiali essenziali per settori strategici come la difesa e i semiconduttori, e Pechino controlla gran parte della catena di raffinazione.

L’obiettivo sembrava essere fare leva sull’economia di scala globale per ottenere nuovi vantaggi, ma la mossa è finita per essere interpretata come una “presa in ostaggio” del sistema intero. Per questo, Washington ha reagito con durezza.

Un lungo messaggio su Truth Social ha innescato il crollo. La Cina è stata definita “ostile”, e si è annunciato che non c’erano più ragioni per incontrare Xi Jinping nei colloqui commerciali previsti nelle settimane successive. Da quel momento, le vendite si sono abbattute sui mercati e la volatilità è esplosa.

Trump ha poi minacciato di imporre un ulteriore dazio del 100% sulle importazioni cinesi. E con i mercati azionari chiusi, a fare le spese dell’ondata di panico generale sono stati soprattutto Bitcoin e tutte le criptovalute, colpite da un’ondata di liquidazioni.

Nel corso del weekend la linea si è ammorbidita, con il vicepresidente JD Vance che ha definito Trump “un negoziatore ragionevole”, e ha espresso la speranza che non fosse necessario “usare leve” contro la Cina. Infine, domenica sera, lo stesso Trump ha tentato di rassicurare gli investitori: “Non preoccupatevi della Cina, andrà tutto bene”.

Un problema strutturale

Dietro le quinte, tuttavia, si stava muovendo qualcosa di più strutturale. Gli operatori avevano già segnalato in parte come il mercato fosse tecnicamente vulnerabile a shock improvvisi, in particolare per l’enorme esposizione delle cosiddette “strategie sistematiche”.

In parole semplici, i fondi d’investimento operano perlopiù tramite modelli e regole preimpostate, con un intervento umano minimo. Proprio questi ultimi hanno spinto al rialzo i mercati tra maggio e settembre, accumulando però posizioni sempre più grandi e rendendo il sistema estremamente sensibile.

Le stesse “strategie sistematiche” hanno creato l’effetto opposto quando la volatilità è esplosa, invertendo la rotta improvvisamente. È un circolo vizioso in cui l’aumento della volatilità genera nuovi segnali di vendita, che provocano ulteriori ribassi e altri ordini di uscita, in una spirale di liquidazioni che “mangia” il mercato dall’interno.

È la ricetta perfetta per far montare il panico, con tutto che scende senza distinzioni e un flusso di denaro che si sposta in fretta dagli asset rischiosi verso rifugi più sicuri.

Per ora, grazie alla distensione dei giorni successivi, sembra che un deleveraging di massa sia stato evitato. Ma l’equilibrio resta precario, e i mercati lo stanno dimostrando proprio nelle ultime ore, con un trend settimanale diventato palesemente ribassista.

Il fattore geopolitico

La Cina, nel frattempo, ha risposto criticando gli Stati Uniti per le “nuove minacce e restrizioni”, e ha imposto sanzioni su alcune filiali americane della compagnia sudcoreana Hanwha Ocean, coinvolta nei trasporti marittimi internazionali.

In questa fase, le parole contano più dei fatti, e ogni dichiarazione ha il sapore di una mossa tattica. Tuttavia, l’idea di bloccare l’export di terre rare o di alzare ulteriormente i dazi appare insostenibile per entrambe le economie, e questo lascia spazio a un certo ottimismo.

Ciò non toglie che il mercato resti in una posizione delicata. Le strategie sistematiche rimangono fortemente esposte e reattive a qualsiasi scossone, e un improvviso aumento della volatilità potrebbe ancora innescare vendite a catena. Venerdì abbiamo avuto un assaggio di cosa accade quando i modelli automatizzati incontrano l’imprevedibilità della politica. Per ora il sistema ha retto, ma la calma è fragile, e basta un’altra scintilla per far ripartire il ciclo.

"Venerdì abbiamo avuto un assaggio di cosa accade quando i modelli automatizzati incontrano l’imprevedibilità della politica"

I numeri del crollo

Il 10 ottobre è stato uno spartiacque. Il collasso è stato “meccanico”, e per certi versi ha ricordato a tutti quanto il sistema non si rompa quando fallisce, ma quando funziona proprio come è stato progettato.

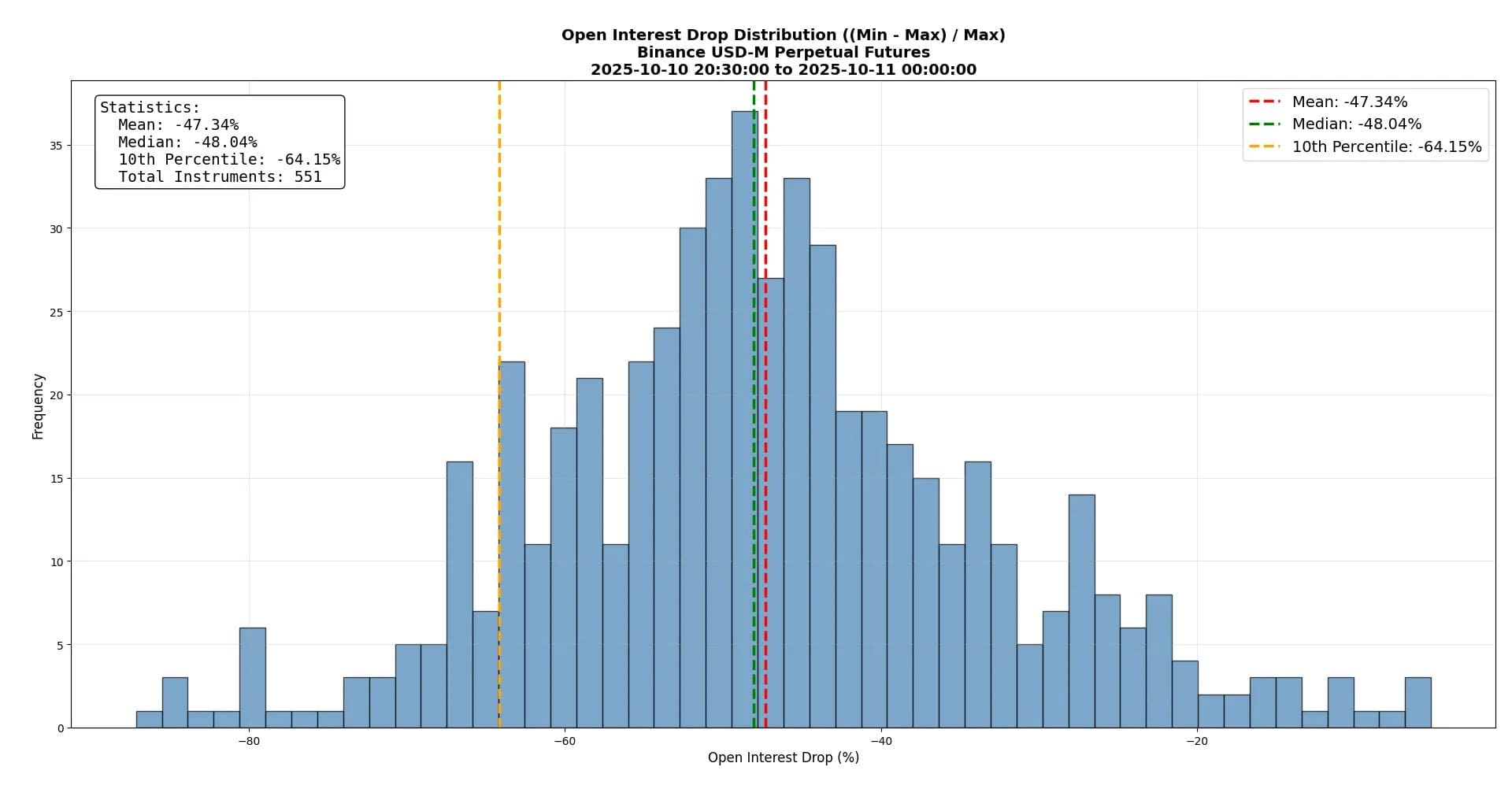

In media, il ribasso tra apertura del mercato e minimo giornaliero ha superato il 63%, contro il 41% del precedente record, risalente al 19 maggio 2021. Circa duecento token listati su Binance hanno perso oltre l’80% del loro valore, per una cifra paragonabile al numero totale di asset quotati durante il crollo legato alla pandemia. È stato, quindi, il più grande sell-off dell’era moderna del mercato cripto.

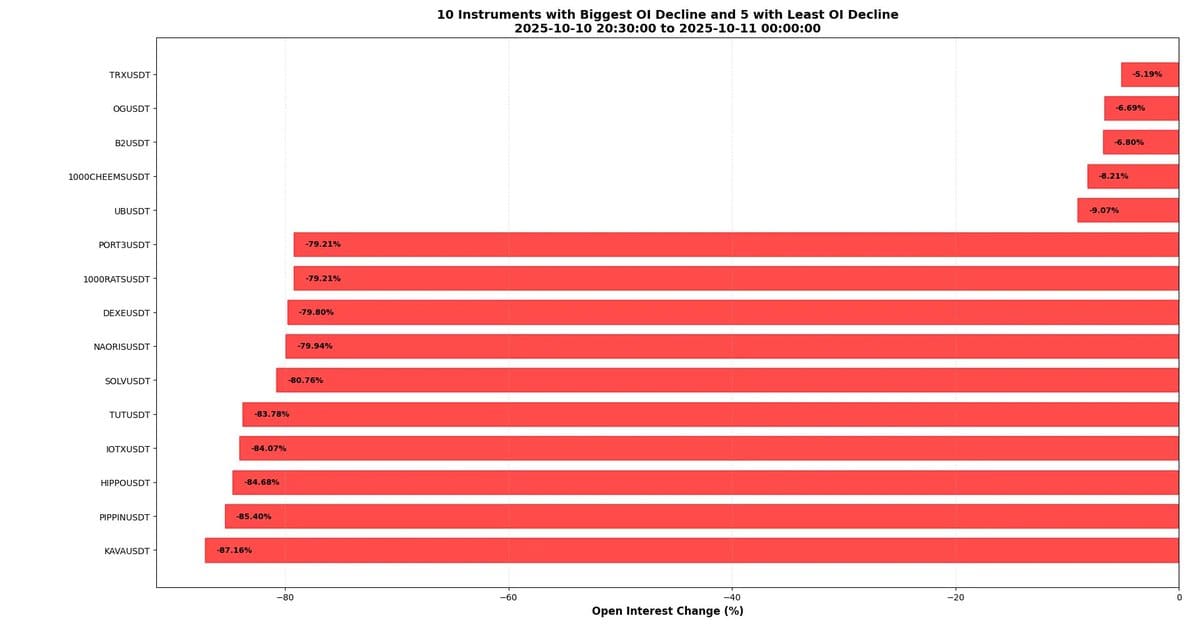

L’Open Interest è crollato mediamente del 50% e, in pratica, il mercato ha perso metà della sua dimensione in poche ore. In alcuni casi, come per il token KAVA, il crollo ha sfiorato il 90%, mentre altri, come TRX (Tron), sono scesi solo marginalmente. È l’immagine di un sistema “sovraccarico di leva” e improvvisamente costretto a smontarsi da solo.

Il cuore del disastro, però, secondo alcuni analisti andrebbe cercato nella “microstruttura del mercato”. Analizzando la dinamica del prezzo di Bitcoin e di altre principali criptovalute, si scopre che la pressione di vendita è stata intensa ma, soprattutto, amplificata da una drammatica carenza di liquidità.

In alcune fasi della giornata, la differenza tra la quantità di ordini aggressivi di vendita e di acquisto ha raggiunto il miliardo di dollari, ma l’effetto sui prezzi è stato molto più forte nei momenti in cui la liquidità si è assottigliata. In altri termini, servivano volumi minori per ottenere effetti maggiori, e questo ha accelerato la caduta.

La liquidità, in un certo momento, è semplicemente scomparsa. Analisi successive hanno mostrato come l’impatto di un singolo ordine di mercato sulla variazione di prezzo sia diventato enorme, e gli spread tra domanda e offerta si siano allargati su tutte le principali piattaforme.

Per circa un’ora, anche sul mercato più liquido del mondo cripto, Binance, era praticamente impossibile eseguire un’operazione da 500 dollari senza pagare un costo di roundtrip dell’1%

Numeri da capogiro, che dimostrano quanto fragile sia l’infrastruttura di liquidità in questo ecosistema e quanto facilmente possa collassare anche in assenza di una situazione di panico collettivo.

Il caso Binance

Diverse piattaforme avrebbero reagito poi in modo asincrono. In molti casi è stato Binance, nel mercato spot, a innescare i movimenti più violenti, seguito dopo pochi millisecondi dagli altri exchange. Durante i periodi di forte volatilità, perfino le oscillazioni di prezzo tra stablecoin come USDT e USDC hanno generato disallineamenti significativi nei modelli di fair value. Gli ordini di grandi dimensioni lanciati per motivi di arbitraggio si sono moltiplicati, dando vita a una spirale auto-propagante di movimenti tra le varie piattaforme.

Questi pattern mostrano con chiarezza come gli shock di mercato non si diffondano più in modo lineare. Un grande ordine su una singola piattaforma può innescare reazioni a catena, che si moltiplicano mentre i sistemi cercano di ristabilire l’equilibrio dei prezzi tra sedi diverse.

Tra i tanti effetti collaterali del crollo, uno dei più interessanti è ciò che è emerso dal confronto tra Binance e Bybit. I dati hanno raccontato che su Binance le perdite medie sarebbero state nettamente più gravi rispetto a quelle registrate su Bybit: il 65% contro il 47%.

A spingere così in basso i prezzi su Binance sarebbe stata la liquidazione di massa dei collateral utilizzati nel sistema di “margin” del portafoglio. Anche quando si confrontano le stesse coin sulle due piattaforme, la differenza rimane significativa.

Il quadro che emerge è quello di un mercato profondamente sovraesposto alla leva. Negli ultimi anni le piattaforme di scambio hanno sviluppato sistemi sempre più sofisticati per consentire agli utenti di moltiplicare il proprio rischio, per un ecosistema “iperfinanziarizzato” che, nel giorno del crash, ha mostrato le proprie crepe.

Per certi versi, sembra poi che l’industria del trading a leva ha sostituito la lotteria: la speranza di arricchirsi rapidamente ha preso il posto della pazienza e della gestione del rischio.

Del resto, negli ultimi mesi è nato un nuovo exchange decentralizzato ogni quattro settimane, ciascuno con incentivi sempre più aggressivi per stimolare il wash trading e offrire leve estreme.

La leva, in sé, non è il nemico, ma il risultato dell’impazienza crescente del mercato e della frenesia di un pubblico che vuole risultati esponenziali in un mondo che cresce in modo lineare.

In un contesto simile, esistono molti di modi per perdere denaro anche senza commettere errori. Anche, per esempio, adottando una strategia base di arbitraggio, in cui si apre una posizione short su un asset e una long su un altro. Con una leva nella media, al momento del crollo, il pericolo è che il cex forzi la chiusura automatica di una delle due posizioni (auto-deleveraging), e allora la posizione long finisce per “scoprirsi”. Poco dopo, arriva la liquidazione.

Il 10 ottobre, insomma, deve essere anche un “promemoria” per il futuro. Non importa quanto siano sofisticate le infrastrutture o i sistemi di leva. Il mercato troverà sempre un punto più debole e lo metterà alla prova. E chi sopravvive non è necessariamente il più intelligente, ma chi mantiene la disciplina, chi sa gestire il rischio, chi resta lucido.

"Non importa quanto siano sofisticate le infrastrutture o i sistemi di leva. Il mercato troverà sempre un punto più debole e lo metterà alla prova"