De-dollarizzazione: guida completa

Di Gabriele Brambilla

La de-dollarizzazione è una realtà o solo una leggenda? Ecco tutto quello che devi sapere a riguardo

Che cos’è la de-dollarizzazione?

Oggi trattiamo una tematica centrale per l’economia mondiale: la de-dollarizzazione.

Per de-dollarizzazione si intende l’insieme di azioni — politiche, commerciali e finanziarie — volte a ridurre la dipendenza dal dollaro americano nelle transazioni internazionali, nelle riserve valutarie e nella fatturazione di materie prime.

Non si tratta di un singolo evento, ma di un processo che può includere l’aumento dell’uso di altre valute per il commercio, l’adozione di sistemi di pagamento alternativi, l’accumulo di asset non-dollar (oro, altre valute…) e misure normative per favorire la local currency trade.

Proseguiamo e capiamo meglio di cosa si tratta e come seguirne l’evoluzione.

Indice

Perché se ne parla così tanto?

Le ragioni della de-dollarizzazione sono molteplici e spesso interconnesse.

Tra le spinte principali troviamo la politica: l’utilizzo del sistema finanziario in dollari come leva geopolitica (sanzioni, blocchi di asset) ha spinto i Paesi esposti a cercare vie alternative per proteggere commercio e riserve. Le ripercussioni possono essere più o meno importanti in funzione dei capitali in gioco, ma sono comunque osservabili.

C’è poi una componente economica da non sottovalutare. Diversificare le riserve riduce il rischio legato alle oscillazioni del dollaro e alle scelte di politica monetaria statunitense. Di fatto, non si è più in balia delle decisioni altrui e ci si mette in una posizione di maggior tranquillità e autonomia.

Infine, esiste una dimensione strategica legata alla sovranità digitale e finanziaria. Paesi grandi o emergenti vogliono sistemi di pagamento e clearing sui quali non pesino restrizioni esterne. Da qui l’esigenza di cercare delle vie alternative al dollaro USA.

Leggi di più: che cos’è la Federal Reserve

Come si attua la de-dollarizzazione?

Il processo per de-dollarizzare è complesso e prende forme concrete, pratiche e tecnologiche.

Uno degli strumenti più immediati è il commercio bilaterale fatturato in valute locali. Due Paesi possono accordarsi per usare la propria moneta (es. yuan-rupia per Cina e India) per i pagamenti commerciali, evitando così il passaggio dal dollaro. Accordi di swap e linee di liquidità tra banche centrali facilitano questi scambi e riducono la necessità di detenere dollari come riserva operativa.

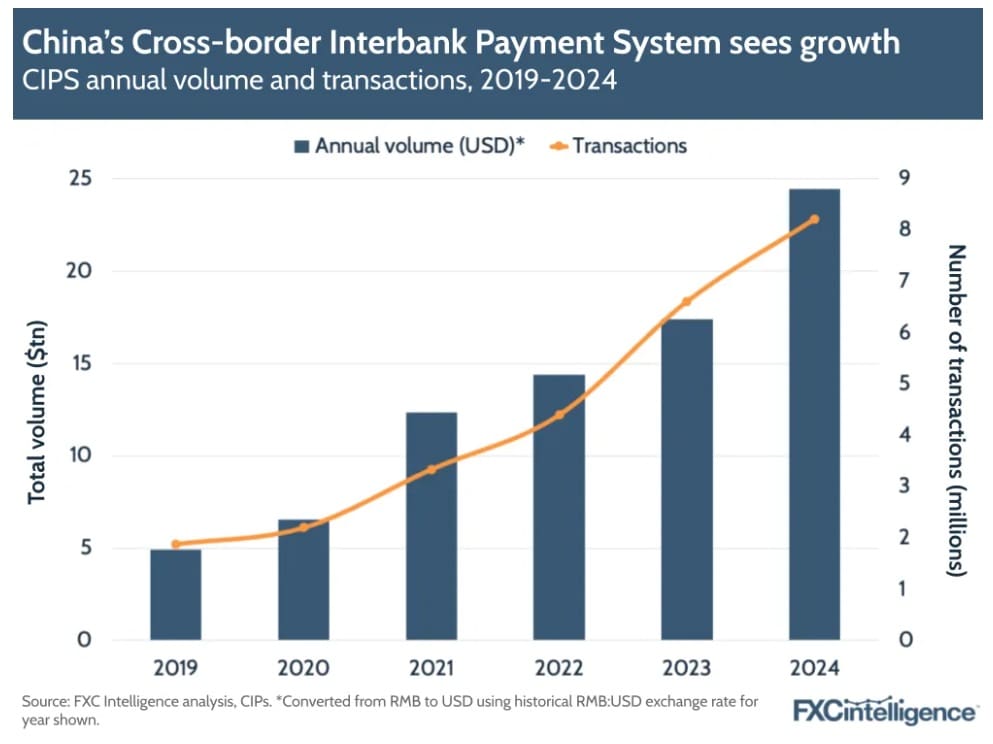

Ci sono poi infrastrutture tecnologiche. Parliamo di sistemi di clearing alternativi che consentono di regolare pagamenti senza passare per le reti dominate dal mondo occidentale. Il caso più noto è il CIPS cinese, pensato per facilitare i pagamenti in renminbi e interconnettere banche estere con la Cina; negli ultimi anni la sua attività è cresciuta molto in termini di valore e transazioni, segnalando una progressiva ma reale espansione dell’infrastruttura dietro allo yuan.

Un altro strumento è la ricalibratura delle riserve ufficiali. Alcuni Paesi incrementano l’oro o altre valute nelle riserve, oppure aumentano gli strumenti finanziari denominati in valute non-dollaro. Proprio in questa fase stiamo assistendo a sempre più attori che operano anche per le riserve in criptovaluta, con bitcoin a dominare la scena.

Infine, la possibile (ma complicata) introduzione di valute di riserva alternative o di meccanismi di scambio multilaterali, discussi in vari fora internazionali, prova a dare corpo politico all’idea di un sistema meno centrato sul dollaro. Però, come abbiamo appena detto, si tratta di una via davvero intricata.

Esempi concreti e dati di contesto

Vediamo qualche esempio un po’ più pratico su quanto sta accadendo. È utile guardare ai fatti recenti per capire quanto il fenomeno sia reale e quanto sia invece retorica.

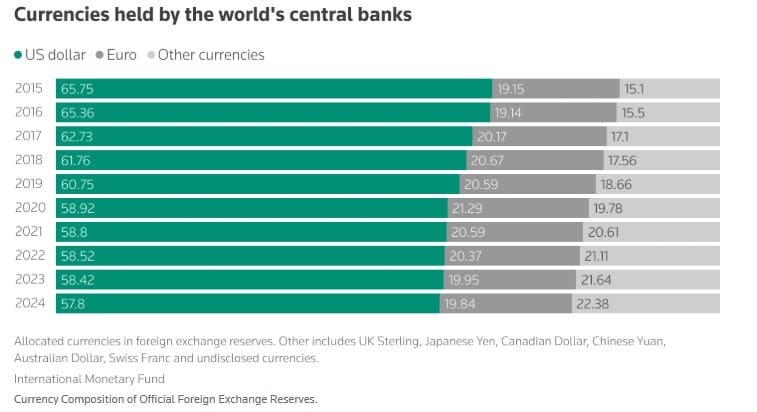

A livello di riserve ufficiali, il dollaro resta largamente dominante. Le statistiche IMF/COFER mostrano che la quota del dollaro nelle riserve globali continua a essere maggioritaria, anche se ha perso terreno rispetto ai livelli di inizio secolo. Questo significa che, nonostante gli sforzi di diversificazione, il sistema finanziario mondiale rimane molto ancorato al dollaro.

Grafico sull’andamento delle riserve. Fonte: Reuters

Sul fronte dei pagamenti e delle infrastrutture, la crescita di reti come il CIPS è significativa. I volumi processati sono aumentati in modo rilevante negli ultimi anni, a dimostrazione che la Cina sta costruendo capacità operative concrete per sostenere pagamenti in renminbi su scala internazionale. Questo non equivale ancora a una sostituzione su vasta scala del dollaro, ma rappresenta un mattoncino concreto nel lungo percorso di internazionalizzazione del yuan.

La crescita del CIPS. Fonte: FXC Intelligence

Allo stesso tempo, l’uso del renminbi nei pagamenti globali rimane modesto rispetto al dollaro. I report mensili di SWIFT mostrano che la quota del RMB nei pagamenti internazionali è ancora bassa (intorno a pochi punti percentuali), mentre il dollaro continua a detenere la gran parte delle transazioni transfrontaliere. Questo duplice dato, infrastrutture in crescita ma quota d’uso ancora limitata, è tipico del carattere graduale del fenomeno.

Un esempio politico-operativo e netto è la reazione di certi Paesi alle sanzioni occidentali. Nel caso della Russia, nuove misure restrittive degli USA/UE hanno portato a contromisure che includono la sospensione di alcune negoziazioni in dollari/euro su mercati locali e un’accelerazione verso pagamenti alternativi. Queste mosse hanno un impatto di breve termine sui flussi e spingono le controparti a trovare soluzioni alternative.

Infine, al livello diplomatico e multilaterale, gruppi come i BRICS hanno posto l’uso di valute nazionali e la creazione di meccanismi finanziari alternativi al centro delle loro discussioni, alimentando l’idea di strumenti collettivi che riducano la centralità del dollaro. Va detto però che parlare di “sostituzione” del dollaro è prematuro: le ambizioni politiche si scontrano con costi di transizione, profondità dei mercati e necessità di asset “sicuri” e liquidi; caratteristiche che oggi il dollaro fornisce ancora molto meglio di altri.

Implicazioni pratiche per l’economia e i mercati

Le conseguenze potenziali della de-dollarizzazione sono diverse e variano a seconda della portata del processo.

A breve termine, movimenti simbolici o tattici (commercio in valute locali, aumento dell’uso di CIPS e via dicendo) possono creare frammentazione nei percorsi di liquidità e aumentare i costi operativi per aziende e banche abituate a un mercato globale “dollaro-centrico”. Per le aziende che operano in molte giurisdizioni, questo può significare maggiore complessità nella gestione del rischio di cambio e nella tesoreria.

A livello politico-economico, se la de-dollarizzazione dovesse procedere su larga scala, si ridurrebbero alcuni strumenti di influenza geopolitica dell’emittente della valuta di riserva (ad esempio la leva delle sanzioni). D’altro canto, la transizione verso un sistema multi-valuta o regionalizzato ridurrebbe anche i benefici che la supremazia del dollaro ha storicamente dato agli Stati Uniti (costo più basso del debito in valuta domestica, domanda estera per titoli di Stato, ecc.).

Per i mercati finanziari la cosa più rilevante è il possibile aumento della volatilità FX e dei rendimenti di lungo periodo. Se più Stati riducono l’esposizione in dollari, i mercati dei titoli di Stato USA potrebbero diventare meno profondi o più costosi da finanziare (in uno scenario estremo, precisiamolo). Però la realtà attuale è che il dollaro rimane la principale valuta di riserva e di fatturazione; ogni spostamento avverrà presumibilmente in modo lento e graduale, con fasi di mix tra valute piuttosto che un’uscita netta dal dollaro.

Cosa monitorare e checklist operativa

Per tenere d’occhio l’evoluzione reale della de-dollarizzazione, si devono osservarealcuni indicatori concreti:

- Quote COFER dell’IMF (composizione delle riserve ufficiali). Ecco il link per seguirle

- Report SWIFT sul peso delle valute nei pagamenti internazionali

- Volumi e partecipanti di infrastrutture alternative come CIPS

- Dichiarazioni e accordi commerciali bilaterali (invoicing in local currency)

- Mosse sul fronte delle riserve ufficiali (acquisto di oro, bitcoin, swap line tra banche centrali)

Questi segnali, più eventuali altri che non abbiamo menzionato nell’elenco, mostrano meglio della retorica quanto il processo stia effettivamente andando avanti.

A questo punto, ecco una checklist pratica per monitorare facilmente la de-dollarizzazione, utile soprattutto per gli investitori.

1. Quota del dollaro nelle riserve ufficiali (IMF COFER)

- Cosa guardare: i report trimestrali del Fondo Monetario Internazionale che mostrano la composizione valutaria delle riserve globali.

- Segnale rilevante: se la quota del dollaro cala in modo significativo a vantaggio di euro, yuan o oro, è un chiaro indizio di diversificazione.

2. Uso delle valute nei pagamenti globali (SWIFT)

- Cosa guardare: i dati mensili pubblicati da SWIFT sul peso delle varie valute nei pagamenti transfrontalieri.

- Segnale rilevante: l’eventuale crescita costante del renminbi o di altre valute emergenti a scapito del dollaro.

3. Infrastrutture di pagamento alternative

- Cosa guardare: volumi e partecipanti di sistemi come il CIPS cinese (China’s Cross-Border Interbank Payment System).

- Segnale rilevante: se cresce il numero di banche internazionali collegate o il valore processato annualmente, significa più spazio operativo per valute alternative.

4. Accordi commerciali in valute locali

- Cosa guardare: annunci ufficiali di accordi bilaterali (es. scambi tra Cina e Brasile in yuan e real, India-Russia in rupie e rubli).

- Segnale rilevante: se questi accordi iniziano a coprire materie prime strategiche (petrolio, gas, grano), il passo verso un reale disimpegno dal dollaro è più concreto.

5. Acquisti di oro da parte delle banche centrali

- Cosa guardare: i report del World Gold Council e i dati delle banche centrali.

- Segnale rilevante: acquisti consistenti e costanti (soprattutto da parte di Paesi emergenti) indicano un tentativo di ridurre il peso del dollaro nelle riserve.

6. Dinamica del debito USA

- Cosa guardare: Treasury International Capital del Dipartimento del Tesoro americano, che mostra chi compra o vende titoli di Stato USA.

- Segnale rilevante: se Paesi chiave (Cina, Giappone, Arabia Saudita) riducono stabilmente la loro esposizione, può essere interpretato come un passo di de-dollarizzazione.

7. Iniziative politiche e multilaterali

- Cosa guardare: i vertici BRICS, SCO (Shanghai Cooperation Organization) o dichiarazioni di governi che parlano esplicitamente di “ridurre il ruolo del dollaro”.

- Segnale rilevante: l’eventuale nascita di meccanismi di clearing multilaterali o discussioni su nuove valute di riserva comuni.

8. Impatto sui mercati finanziari

- Cosa guardare: l’andamento del DXY (US Dollar Index), che misura il valore del dollaro rispetto a un paniere di valute.

- Segnale rilevante: un calo strutturale del DXY, non solo ciclico, potrebbe riflettere un reale indebolimento del ruolo globale del dollaro.

Insomma, non basta leggere un titolo di giornale che parla di “fine del dollaro”. Le conferme si devono trovare in tanti luoghi e, in ogni caso, ci vorrà ancora molto tempo.

Conclusioni: è la fine del dollaro?

La risposta breve è no, almeno non nel breve-medio periodo.

Il dollaro conserva oggi vantaggi profondi (profondità dei mercati finanziari USA, liquidità, ruolo del Treasury come asset sicuro) che non si smontano rapidamente. Detto questo, la de-dollarizzazione è reale in certi ambiti e per certe controparti: infrastrutture alternative crescono, accordi bilaterali aumentano e la politica ha reso il tema prioritario per molti governi.

Il punto chiave per osservatori e investitori è semplice: la transizione, se avverrà su larga scala, sarà graduale e disomogenea. Ciò significa che nei prossimi anni potremo vedere più pluralità nelle valute usate per il commercio e pagamenti, insieme a fasi di maggiore complessità operativa (e a opportunità per chi saprà adattarsi).

In ogni caso, per ora il dollaro rimane il cuore del sistema finanziario internazionale. Ogni mossa verso la sua riduzione porta con sé costi e ostacoli notevoli.