Si rinnova la (quasi) crisi bancaria

Di Matteo Bertonazzi

La crisi di First Republic Bank ha riacceso le preoccupazioni intorno al possibile collasso del sistema bancario. Ma qual è il suo reale stato di salute?

La crisi delle banche si rinnova

Questo approfondimento è stato pubblicato in esclusiva sulla nostra newsletter Whale Weekend del 5 maggio 2023. Iscriviti per non perdere articoli inediti, analisi, news della settimana e tanto altro ancora!

Buongiorno Whale, arrivati alla fine di questa settimana, sentiamo tutti addosso la sensazione di aver superato per un pelo un’altra enorme crisi nel sistema bancario.

Ma come, le banche non erano solide e sicure come stanno ripetendo ormai da settimane i titoli dei giornali? Certo, ma come spesso succede negli ultimi anni, i media vengono strumentalizzati per ottenere specifici risultati (ma a questo ci arriviamo con calma…).

Ad ogni modo, quello che una Whale è allenata a fare è non fidarsi dei titoloni, ma scendere in profondità nei dettagli e scovare ciò che si cela sotto la superficie. Per questo, oggi cercheremo di analizzare gli avvenimenti delle ultime settimane nella maniera più oggettiva possibile.

Che cos’è successo a First Republic Bank?

Facciamo ordine. Durante il fallimento di SVB, l’agenzia di rating Fitch ha declassato il rating creditizio di FRB principalmente a causa di due fattori: un elevato rapporto tra depositi e prestiti (111%), e un’elevata percentuale di depositi non assicurati.

Questo, in concomitanza con una profonda crisi tra altri istituti, ha accentuato la “corsa agli sportelli”, portando undici banche americane, il 16 marzo, a depositare circa 30 miliardi di dollari in FRB.

Tuttavia, non è bastato, e le quotazioni della banca hanno continuato a crollare perdendo oltre il 30% nel giro di una settimana.

Il 19 marzo, Standard & Poor’s, un’altra rinomata agenzia di rating, ha declassato ulteriormente FRB, ritenendo che non sarebbe stata in grado di affrontare le esigenze contabili e di liquidità, evidenziando un deficit di capitale di 13 miliardi di dollari (cifre simili alla crisi di SVB).

Inoltre, nel primo trimestre del 2023, la banca riporta un enorme deflusso di depositi, principalmente non assicurati, che si aggira intorno al 40% del totale dei depositi della banca. Infatti come già spiegato nelle newsletter passate, i fondi superiori alla cifra di 250mila dollari non vengono assicurati dal fondo di emergenza della Federal Deposit Insurance Corporation, e sono i primi che, al sentore di crisi, vengono spostati in banche più solide. Questo enorme deflusso di liquidità porta First Republic a tentare le ultime mosse per salvarsi, con la proposta di raccogliere ulteriore capitale e vendere, realizzando importanti perdite, buona parte dei suoi asset.

Il 28 aprile, a seguito di questa spirale di eventi catastrofici, nel tentativo di evitare ulteriori sofferenze, la FDIC valuta di commissariare FRB, e ferma le contrattazioni nei giorni successivi, dopo che le azioni della banca hanno continuato a perdere percentuali importanti anche a mercato chiuso.

Il 30 aprile viene quindi reso pubblico l’affare stretto tra la FDIC e JP Morgan, per acquistare attività e passività della banca nel tentativo di salvare i risparmiatori.

Il ruolo di JP Morgan

Entriamo più nel dettaglio del deal chiuso tra FDIC e JPM per salvare FRB. La FDIC ha operato un’offerta privata ad una serie di grandi banche americane come PNC, Bank of America, JPM e altre, ma come la storia ha portato JP Morgan Chase a vincere quest’asta, acquisendo 173 miliardi di dollari di prestiti, 30 miliardi di security e tutti i depositi rimanenti nella banca (scesi a 92 miliardi di dollari, inclusi i 30 depositati il 16 marzo).

Interessante notare come, nelle prime settimane di marzo, quando la FED fu forzata al bailout di SVB e Signature tramite BTFP, la FDIC avesse bloccato delle richieste di acquisizione da parte di banche commerciali senza chiare specifiche in merito.

Inoltre, nel caso di First Republic, la FED non ha dovuto espandere il suo balance sheet tramite BTFP, poiché JPM ha acquistato, insieme alla FDIC, oltre 200 miliardi di dollari di prestiti e securities di First Republic tramite un acquisto ad asta.

Questo dimostra uno scostamento dalla linea tenuta finora, indicando come si preferisca centralizzare i depositi in grandi istituti che avranno sempre maggior controllo, piuttosto che salvare ogni piccola banca in difficoltà.

Oltre ad essere una naturale manifestazione del capitalismo, non sarà che la FED sta pian piano facendo strada all’introduzione di una CBDC? Del resto, sappiamo come questa sia la peggior nemica delle piccole banche commerciali, le quali, già obsolete, diventerebbero veri e propri fossili.

La FDIC, inoltre, aiuterà per circa 13 miliardi di dollari JPM a sostenere i prestiti di FRB, prosciugando di circa il 10% l’insured fund, destinato al bailout dei conti sotto la soglia dei $250k.

La FDIC può sostenere al massimo l’1,3% dei depositi assicurati, e non esistono, ad oggi, altri fondi con cui coprire un eventuale evento di larga scala nel settore bancario, oltre ai fondi dei depositari non assicurati.

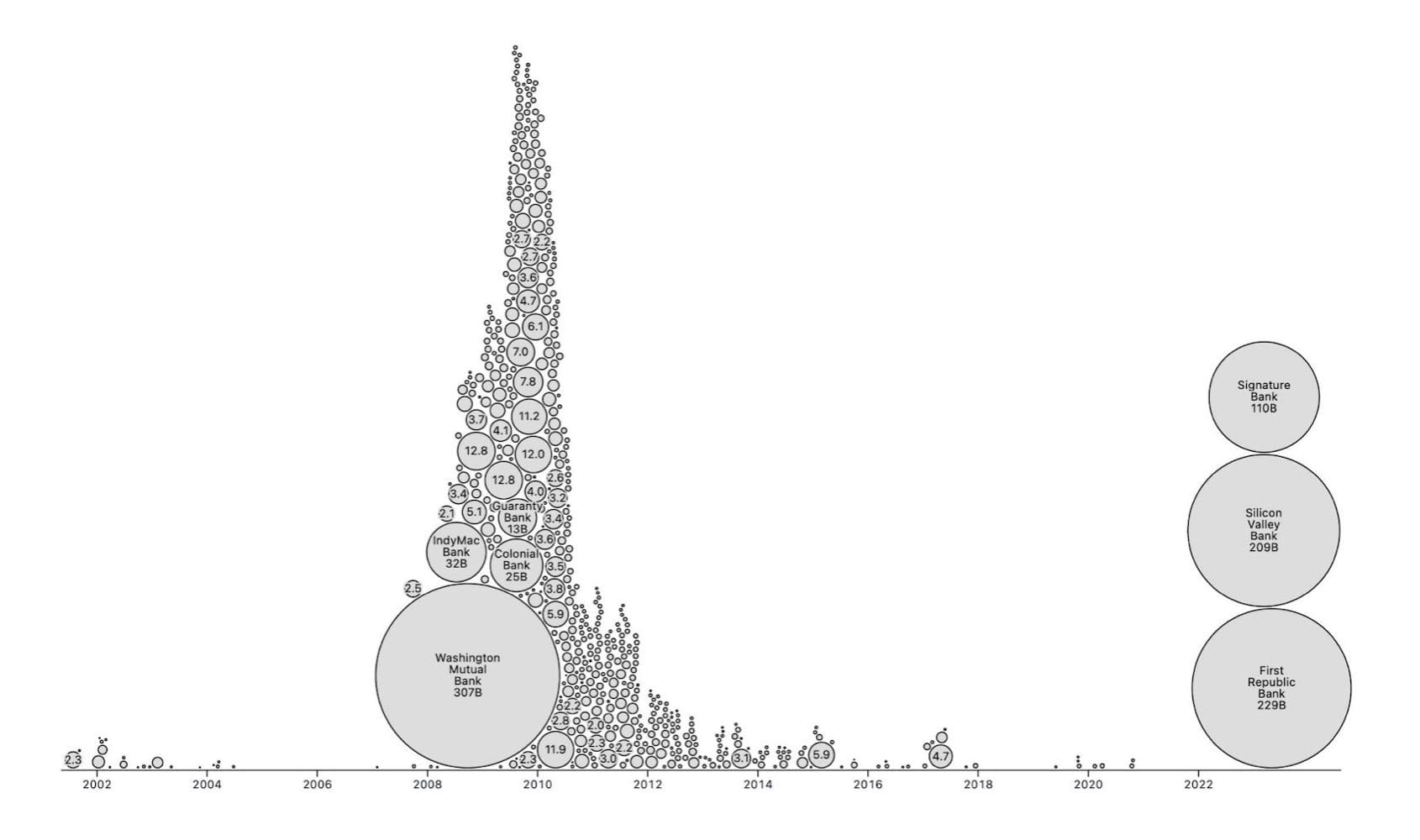

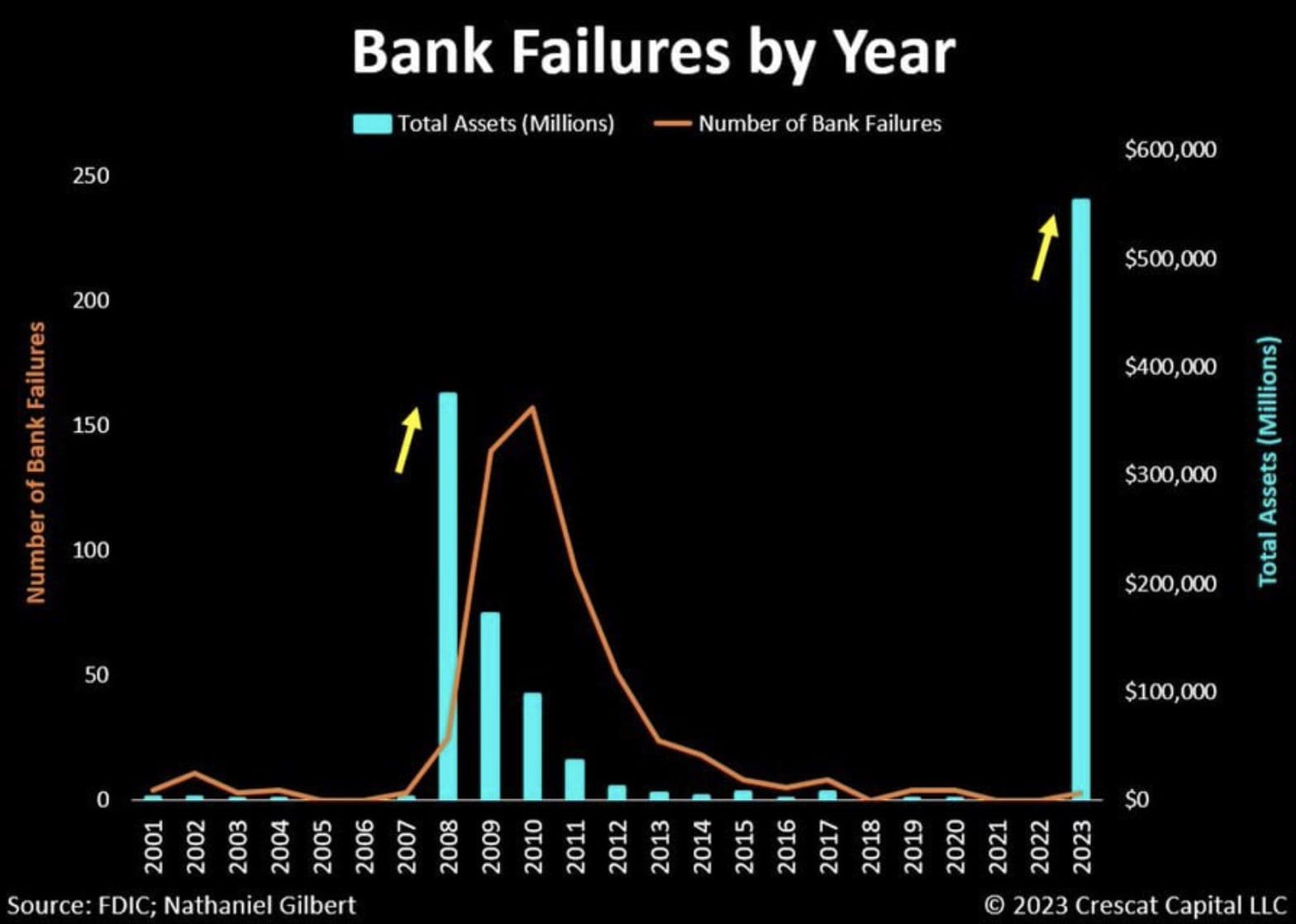

Di seguito, un grafico che ci mostra come la passata crisi del settore finanziario abbia impattato su numerosissimi istituti, e il paragone in termini di magnitudo con i giorni nostri.

Un problema di fiducia

La principale soluzione introdotta dalla SEC è un maggiore controllo sulle informazioni riservate delle banche, le quali dovranno in maniera tempestiva comunicare eventi o accordi che potrebbero significativamente impattare la stabilità del sistema.

Questo è assolutamente in linea con le politiche portate avanti dal nostro amico Gary Gensler, chair della SEC, il quale sta in tutti i modi cercando di contrastare i rischi del settore dei fondi privati.

Ovviamente, i principali hedge fund sono contrari a dover aumentare le informazioni sensibili e private che caratterizzano il loro operato, sia perché potrebbero finire in mano a concorrenti diretti, sia perché tra queste operazioni e documenti spesso risiedono segreti aziendali di appannaggio esclusivo della società.

Inoltre, con la facilità con cui si recuperano le informazioni, e con cui si spostano i fondi da un conto ad un altro, grazie alle innovazioni tecnologiche, il sistema bancario a riserva frazionaria è messo davvero in difficoltà in questo presente turbolento.

Il principale motivo per cui queste crisi stanno impattando così gravemente su istituti di media dimensione (e non piccoli istituti a cui si può indirizzare mala gestione o mancate risorse) è una forte mancanza di fiducia, e andando avanti nel tempo vedremo eventi di questi tipo crescere, in termini di quantità di fondi prelevati dalle banche e necessità di interventi statali.

Il sistema è costruito in questo modo. Le banche possono creare moneta dal nulla accreditandola, e nelle riserve non solo non hanno tutti i fondi che servono per coprire gli eventuali prelievi, ma sono di natura disincentivate a detenere grandi riserve.

Sperando che nessuno di voi venga colpito direttamente da queste spiacevoli situazioni, chiudiamo dicendo che non tutti hanno gli occhi chiusi davanti a queste evidenti problematiche. AB Bernstein, un asset manager da oltre 600 miliardi, dichiara che le crisi bancarie continueranno a far salire l’interesse verso asset di riserva di valore, e che bitcoin in questo caso sarà addirittura preferito all’oro.

Seguici sul nostro canale YouTube per ore di corsi gratuiti e video di analisi approfonditi, e su Telegram per rimanere sempre aggiornato su tutto ciò che muove il mercato crypto in tempo reale!