Legge di Bilancio 2023: come cambia la tassazione crypto

La bozza della Legge di Stabilità 2023 elenca vari puti in riferimento al mondo crypto, per colmare un vuoto interpretativo in cui viaggia ancora oggi la “crypto attività”

Indice

La bozza

Nelle ultime ore è stata diffusa la bozza della Legge di Stabilità 2023, nella quale sono stati elencati anche vari puti in riferimento al mondo crypto. Cinque, per la precisione, con l’obiettivo di concedere finalmente un inquadramento dell’industria delle criptovalute nel diritto tributario. Ancora oggi, infatti, il settore non possiede riferimenti puntuali nella regolamentazione dell’amministrazione finanziaria, ed è continuamente soggetto al rischio interpretativo delle norme.

In quanto “bozza”, le nuove proposte non hanno alcun effetto immediato, ma esprimono quantomeno le volontà del legislatore, rispetto alle quali sembra palese si voglia mettere a fuoco il tema crypto, regolamentandolo in maniera seria e slegando la “criptovaluta” all’assimilazione alla “valuta estera”.

Di fatto, il legislatore ha espresso il fatto di aver preso atto dell’esistenza e dell’importanza delle “cripto-attività”, che deve essere riconosciuta anche dal punto di vista tributario.

I punti della Legge

Come si accennava, si fa riferimento al mondo crypto in cinque articoli, dal 30 al 34. Nel primo, l’articolo 30, si fa riferimento a un’aggiunta di una clausola che disciplina la rilevanza delle plusvalenze (superiori alla soglia di 2mila euro) realizzate mediante rimborso o cessione a titolo oneroso, permuta o detenzione di cripto-attività, escludendo espressamente la permuta tra cripto-attività aventi medesime caratteristiche e funzioni. In questo caso, l’imposta rimane quella del 26% sulle plusvalenze, ma non più con la soglia di 51.645,69 euro in controvalore detenuti.

Viene ampliato poi il monitoraggio tributario per i trasferimenti frontalieri da parte degli exchange, nonché la possibilità di accesso per gli organi di verifica ai prestatori di servizi di custodia.

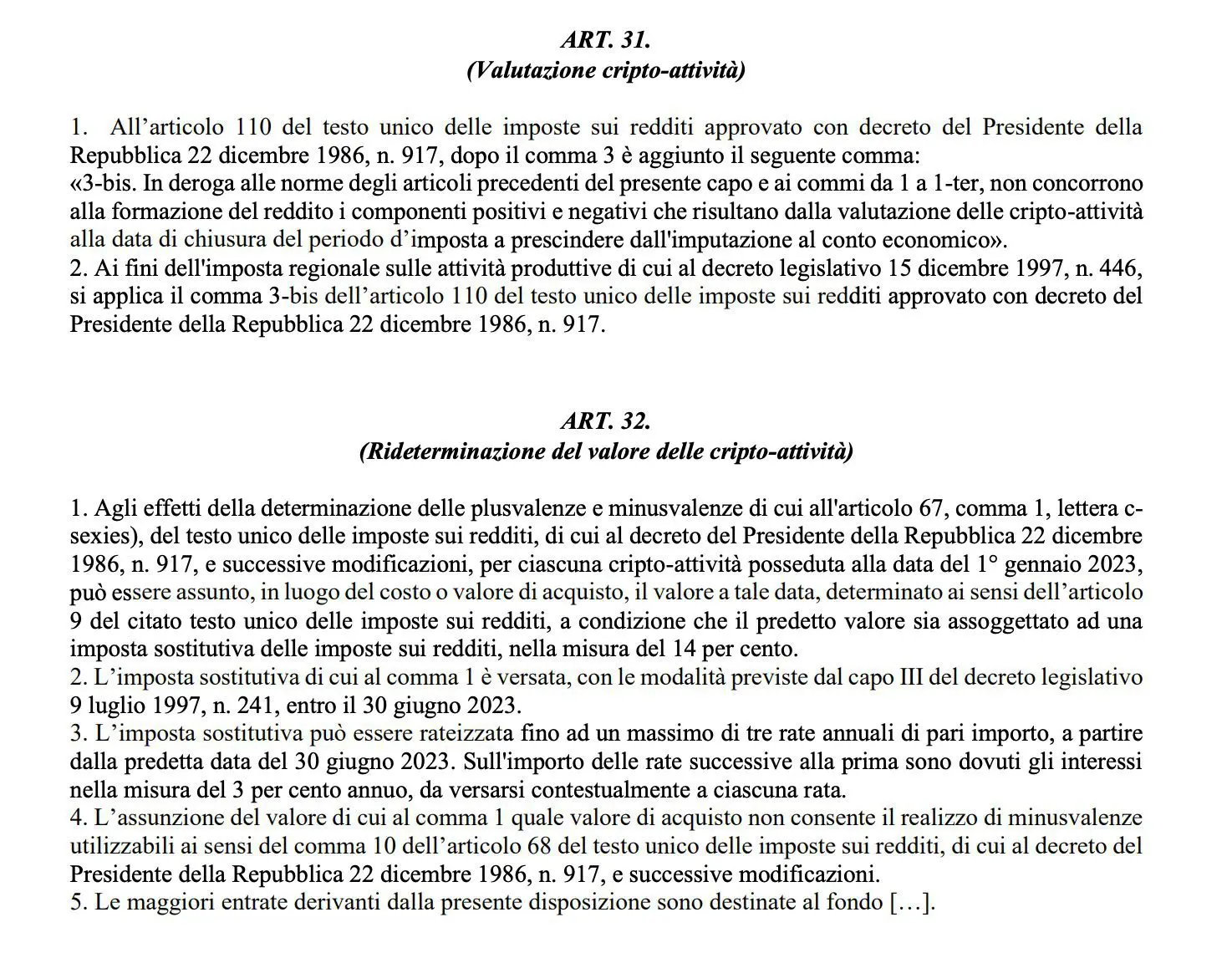

Successivamente, si dichiara come le “mere valutazioni a fine esercizio delle cripto attività detenute dalle imprese” non concorrano alla formazione del reddito di impresa (Art. 31).

E viene data la possibilità, tramite un affrancamento con pagamento di un’imposta sostitutiva del 14%, di rideterminare il costo storico delle “cripto-attivtà” detenute dai contribuenti alla data del 01/01/2023 (Art. 32). L’imposta, a sua volta, dovrà essere versata entro il 30/06/2023 in un’unica soluzione, o almeno in tre rate annuali.

Inoltre, tramite un’apposita dichiarazione, i contribuenti che non hanno dichiarato le cripto attività ai fini del monitoraggio fiscale potranno sanare tali omissioni con il pagamento di una sanzione ridotta nella misura dello 0,5%.

Anche per chi avesse realizzato redditi nei periodi di imposta precedenti, oltre alla sanzione ridotta per il mancato monitoraggio, andrà versata una imposta sostitutiva calcolata sul totale delle medesime attività detenute al termine di ogni anno pari al 3,5% (Art. 33).

Infine, le “crypto-attività”, oltre ad essere soggette a IVAFE (Imposta sul Valore delle Attività Finanziarie all’Estero), sono considerate, nel caso di deposito, prodotti finanziari per l’imposta di bollo del 2 per mille sulle “attività detenute” (Art. 34).