Tassi reali vs tassi nominali: basi e calcoli da sapere

Di Gabriele Brambilla

Ecco le basi essenziali e i calcoli dietro allo "scontro" tassi reali vs tassi nominali

Introduzione

Quando si parla di tassi d’interesse spesso si sente un termine apparentemente semplice,“tasso”, ma in realtà ci si può riferire a due concetti diversi e fondamentali: il tasso nominale e il tasso reale.

Capire la differenza è essenziale per valutare il rendimento effettivo di un investimento, il costo reale di un prestito e per interpretare correttamente le politiche monetarie.

L’articolo che segue può risultare un po’ più complesso da comprendere date le tematiche trattate. In ogni caso, abbiamo provato a mantenere uno stile accessibile anche per i meno esperti in materia. Buona lettura!

Indice

Cos'è il tasso nominale

Il tasso nominale è il tasso d’interesse che viene pubblicizzato da una banca, da un’obbligazione o da un istituto finanziario. È il numero che troviamo sul contratto, come “deposito al 3%”, “BTP al 4%” o “mutuo al 2% fisso”.

Il grande limite è che non tiene conto dell’inflazione: si tratta del rendimento in termini monetari, non corretto per la perdita di potere d’acquisto.

Approfondisci: che cos’è l’inflazione?

"Il tasso nominale è il tasso d’interesse che viene pubblicizzato da una banca, da un’obbligazione o da un istituto finanziario"

Cos'è il tasso reale

Il tasso reale corregge il tasso nominale per l’effetto dell’inflazione. Esso indica quanto aumenta (o diminuisce) il potere d’acquisto del denaro dopo aver considerato l’aumento generale dei prezzi.

In termini semplici, il tasso reale risponde alla domanda “dopo aver pagato la perdita di potere d’acquisto dovuta all’inflazione, quanto ho realmente guadagnato?”

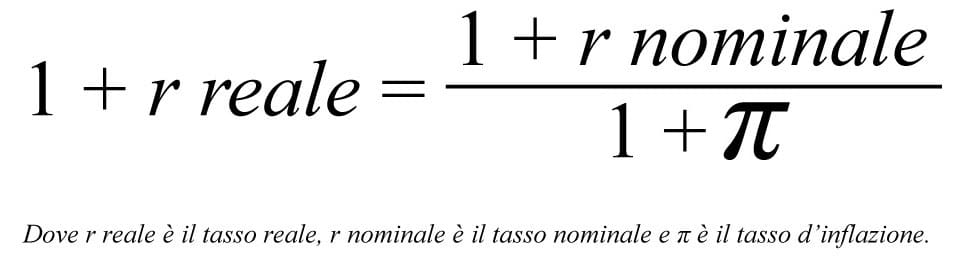

Matematicamente esistono due approcci per passare dal nominale al reale: una formula approssimata (nominale − inflazione) e la formula esatta di Fisher. Quest’ultima è:

Esempi di calcolo

Per rendere il concetto concreto, facciamo qualche calcolo preciso con la formula di Fisher. Può sembrare complesso, ma in realtà si tratta di pochi passaggi senza calcoli difficili.

Se non hai interesse ad avere a che fare con i numeri, puoi saltare questo paragrafo e passare a quello successivo.

Esempio A: tasso nominale 5%, inflazione 2%

- Calcolo dei fattori: 1 + 𝑟 nominale = 1,05

- 1 + 𝜋 = 1,02

- Divisione: 1,05 ÷ 1.02 = 1,0294

- Sottrai 1: 1,0294 − 1 = 0,0294

- Convertendo in percentuale: 0,0294 × 100 = 2,94 %

Quindi il tasso reale esatto è circa 2,941%. Notare che l’approssimazione semplice (5% −2% = 3%) era vicina ma non identica: la formula esatta è preferibile per precisione.

Esempio B: tasso nominale 3%, inflazione 3%

- 1,03 ÷ 1,03 = 1,0

- 1,0 − 1 = 0

Quindi il tasso reale è 0%: il rendimento nominale è interamente eroso dall’inflazione. In questo caso, l’approssimazione offre un risultato identico (3% – 3% = 0).

Esempio C: tasso nominale 1%, inflazione 2% (caso negativo)

- 1,01 ÷ 1,02 = 0,99

- 0,99 − 1 = −0,009

- In percentuale: −0,98%

Quindi in questo caso il tasso reale è circa −0,98%: il risparmiatore perde potere d’acquisto nonostante riceva interessi nominali. Come nel primo caso, l’approssimazione si avvicina al risultato corretto ma resta comunque imprecisa.

L'importanza dei tassi reali

I tassi reali sono la misura più utile per capire il ritorno effettivo di un investimento e il costo reale di un debito.

Investitori e risparmiatori possono innanzitutto rendersi conto del potere d’acquisto: un rendimento nominale alto può essere illusorio se l’inflazione è altrettanto elevata.

In aggiunta, il tasso reale permette di confrontare gli investimenti in momenti diversi o in giurisdizioni differenti e con livelli di inflazione diversi.

Infine, si riesce a valutare meglio rischio e rendimento. Gli asset rischiosi sono spesso giustificati quando i tassi reali sono bassi o negativi, perché il “costo reale del denaro” è basso. Una valutazione da inserire nelle proprie considerazioni prima di procedere.

Due indicazioni pratiche per risparmiatori e titolari di un mutuo:

- Per il risparmiatore: puntare a investimenti che generino tassi reali positivi è la priorità se l’obiettivo è preservare o aumentare il potere d’acquisto. In presenza di tassi reali negativi, i depositi bancari perdono valore reale nel tempo.

- Per il mutuatario: tassi reali bassi o negativi sono vantaggiosi: si rimborsa il debito con denaro che vale meno in termini reali. Questo spiega perché periodi di tassi reali molto bassi spesso stimolano consumi e investimenti tramite credito.

Uscendo dal mondo degli investitori e risparmiatori, vi è da dire che i tassi reali influenzano decisamente i prezzi degli asset.

Un esempio in questo senso sono le valutazioni sul mercato stock. Qui, i tassi reali bassi riducono il tasso di sconto usato per attualizzare i flussi futuri. Con un tasso reale più basso, il valore attuale dei profitti futuri sale, ragione per cui i periodi di tassi reali bassi spesso coincidono con valutazioni azionarie elevate.

Parlando dei bond, il rendimento reale richiesto dagli investitori determina i prezzi delle obbligazioni. Ma si va oltre, toccando anche il mercato immobiliare e gli investimenti; in questi casi, i tassi reali negativi favoriscono investimenti in attività reali (case, infrastrutture ecc.) perché il costo reale del capitale è contenuto.

Infine, ci sono implicazioni anche per quanto riguarda il rischio e l’asset allocation. Quando i tassi reali sono negativi, capitali rischiosi e di rendimento più elevato diventano attraenti; questo fenomeno può arrivare ad alimentare delle bolle in casi estremi.

Come monitorare i tassi reali

Per chi vuole seguire i tassi reali sul mercato, due segnali fondamentali sono:

- Titoli indicizzati all’inflazione (es. TIPS negli USA, BTP€i in Europa). Il rendimento di questi titoli rappresenta un tasso reale “di mercato” per l’orizzonte di scadenza considerato.

- Spread breakeven. La differenza tra i rendimenti nominali e quelli indicizzati all’inflazione indica le aspettative di inflazione implicite (breakeven inflation). Conoscendo il nominale e il breakeven, è possibile derivare il reale.

Seguendo questi dati nel tempo avremo più chiaro il quadro e i calcoli risulteranno molto più semplici e intuitivi, non temere!

In conclusione

Quando senti parlare di tassi del 3%, del 5% o di rendimenti “storici”, la domanda da porsi è “e l’inflazione?”

Solo confrontando il tasso nominale con quello d’inflazione otterrai il tasso reale, la misura che davvero conta per il potere d’acquisto e per le decisioni di investimento.

Per chi gestisce portafogli, per i policymaker e per i risparmiatori, capire e monitorare i tassi reali è fondamentale per prendere decisioni consapevoli e valutare correttamente rischi e opportunità. In barba ai comunicati che promuovono tassi appetitosi ma che, alla fine, potrebbero non portare i benefici tanto sperati.