Crypto e Tasse: arriva la NUOVA CIRCOLARE dell'AdE

Di Luca Boiardi

È arrivata la bozza della nuova circolare dell'Agenzia delle Entrate, per far chiarezza su alcuni temi inerenti crypto e tasse. Vediamola.

L’Agenzia delle Entrate pubblica la bozza di circolare sulla nuova legge di bilancio

È disponibile in consultazione una bozza di circolare pubblicata dall’Agenzia delle Entrate in data 15 giugno 2023.

Essa fornisce chiarimenti in merito al trattamento fiscale delle cripto-attività di cui all’articolo 1, commi da 126 a 147, della legge 29 dicembre 2022, n. 197 (legge di bilancio 2023).

I soggetti interessati hanno tempo fino al 30 giugno 2023 per inviare le proprie osservazioni e proposte di modifica o di integrazione.

Lo scopo della consultazione è permettere alle Entrate di valutare i contributi trasmessi, ai fini di un loro eventuale recepimento nella versione definitiva della circolare.

Qua si può consultare integralmente la nuova circolare.

I contributi vanno inviati all’indirizzo di posta elettronica dc.pflaenc.settoreconsulenza@agenziaentrate.it

Per garantire un efficiente processo di consolidamento dei diversi contributi, i soggetti interessati sono invitati a seguire lo schema seguente:

- Tematica

- Paragrafo della circolare

- Osservazione

- Contributo

- Finalità.

Una volta terminata la fase della consultazione pubblica, l’Agenzia delle Entrate pubblicherà i commenti pervenuti, con l’esclusione di quelli contenenti una espressa richiesta di non divulgazione.

I punti salienti della circolare

All’interno della circolare vengono trattati alcuni punti importanti, quali:

- Inquadramento giuridico – categorie e tipologie di cripto-attività

- Regime fiscale ante legge di bilancio 2023

- Regime fiscale post legge di bilancio 2023

- Rideterminazione cripto-attività (rivalutazione) con proroga del versamento dell’imposta sostitutiva del 14% al 30 settembre 2023

- Regolarizzazione delle cripto-attività (sanatoria) (provvedimento in fase di emissione)

- Reddito d’impresa

Nella bozza di circolare, di ben n.100 pag., vengono per forza di cosa confermate le interpretazioni dell’Agenzia delle Entrate stessa, in merito al regime fiscale ante legge di bilancio, secondo il quale le criptovalute venivano assimilate alle valute estere aventi corso legale.

Detta impostazione viene completamente stravolta invece dalla nuova legge di bilancio, secondo la quale le ora definite “cripto-attività”, vengono inquadrate all’interno dei redditi diversi nell’art. 67 comma 1 lett. c-sexies) del TUIR.

Le fattispecie impositive nella nuova legge di bilancio

Come abbiamo osservato nel dettaglio quando abbiamo presentato la nuova legge di bilancio sulle crypto, le ora definite “cripto-attività”, vengono inquadrate all’interno dei redditi diversi nell’art. 67 comma 1 lett. c-sexies) del TUIR.

La nuova legge di bilancio individua di fatto 4 diverse fattispecie impositive:

- Rimborsi di cripto-attività (es. fallimento);

- Cessione a titolo oneroso (conversione in EUR);

- Permuta di cripto-attività (solo tra cripto-attività NON aventi eguali caratteristiche e funzioni);

- Altri proventi da detenzione (es. staking).

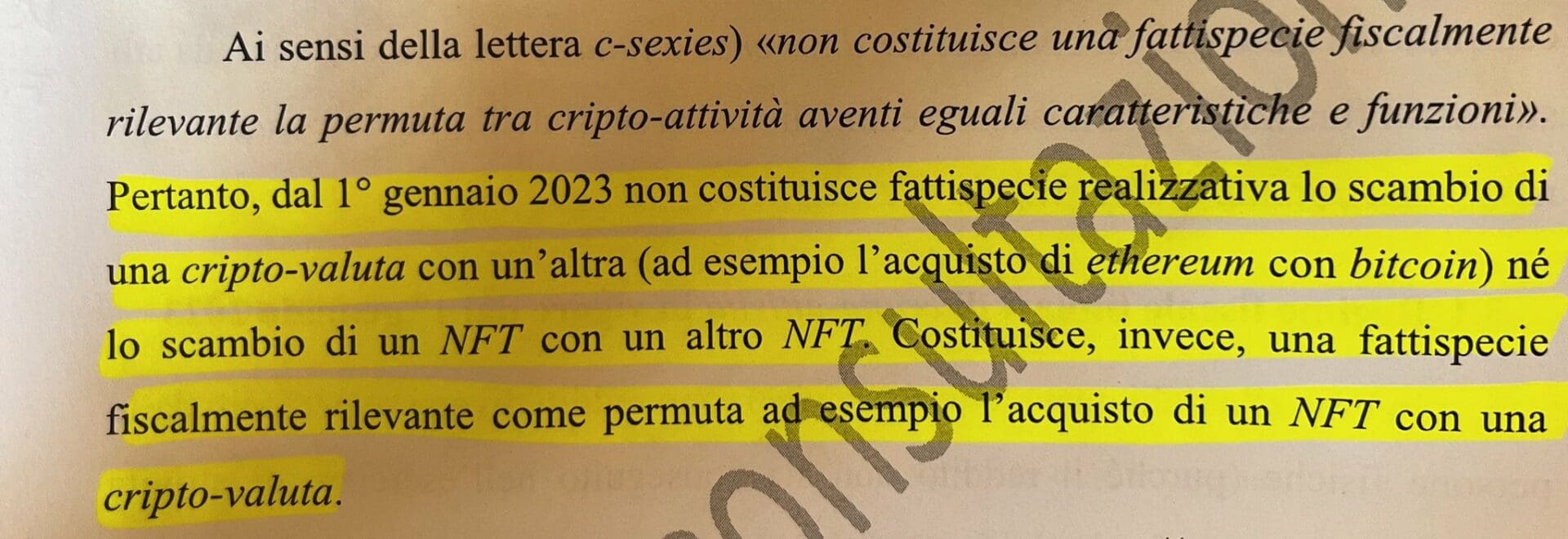

Il tema saliente è sicuramente quello relativo alla permuta, ovvero allo scambio di cripto-attività, posto che la Legge specifica che “non costituisce una fattispecie fiscalmente rilevante la permuta tra cripto-attività aventi eguali caratteristiche e funzioni” senza mai specificare cosa si intenda per medesime caratteristiche e funzioni.

L’interpretazione suggerita dall’Agenzia delle Entrate, nella bozza del documento di prassi in oggetto, è quella secondo cui non rappresenta una fattispecie fiscalmente rilevante lo scambio di una criptovaluta con un’altra (“ad esempio l’acquisto di Ethereum con Bitcoin”), mentre viene considerata fattispecie realizzativa lo scambio tra criptovalute ed NFT.

Approfondiamo il tema nella live con l'esperto

Questo contributo è stato redatto dal Dott. Andrea Russo, commercialista esperto di criptovalute con studio in Bologna.

Martedì prossimo organizzeremo una diretta dove approfondiremo le nuove tematiche fiscali sulle crypto sul nostro canale YouTube, non perdertela!

Per completezza, ti lascio anche i contatti del brand di Andrea Russo: cryptofisco.

A martedì!