Il mercato del lavoro USA è resiliente, ma...

Di Gabriele Brambilla

Il mercato del lavoro americano sembrava rallentare, ma poi si è subito corretto: cosa sta accadendo?

Introduzione

Il mercato del lavoro statunitense mostra ancora una volta resilienza in un momento in cui sembrava essere più in difficoltà.

Restano ancora dei dubbi sulla situazione, date alcune difficoltà sistemiche che potrebbero avere effetti importanti su consumi, mercati finanziari e politica monetaria.

Analizziamo i dati più recenti e le prospettive future.

Indice

Occhio al mercato del lavoro

Negli ultimi mesi, il mercato del lavoro statunitense aveva iniziato a mostrare segnali chiari di rallentamento rispetto al ritmo robusto registrato nel biennio post‑pandemia.

Secondo MarketWatch, la media degli ultimi tre mesi si è attestata a circa 135.000 nuovi posti, in sensibile calo rispetto ai 186.000 registrati l’anno precedente.

Tuttavia, gli ultimi dati hanno mostrato un leggero miglioramento. La disoccupazione è infatti al 4,1% (prevista al 4,3), scesa di un decimo di percentuale. Vi è quindi una dimostrazione di resilienza nel momento di maggior difficoltà. Guai però ad abbassare la guardia.

Fonte grafico disoccupazione: Investing.com

La crisi sembrava ancora più evidente nei dati privati: l’ADP ha rilevato la perdita di 33.000 posti di lavoro nel solo mese di giugno, la prima contrazione netta dal marzo 2023 (dati MarketWatch). Un campanello d’allarme che, sebbene non necessariamente coincidente con i dati ufficiali del Bureau of Labor Statistics, suggerisce una tendenza al ribasso che merita attenzione.

Per dovere di cronaca, le Nonfarm Payrolls hanno mantenuto un livello pressoché identico rispetto all’update precedente, meglio rispetto alle attese. Ciò dona un po’ di fiducia, ma occorrono conferme nei prossimi mesi per capire se l’aria di crisi è davvero superata.

Si rimanda al report completo ADP per approfondire ulteriormente.

Consumi e crescita

Il rallentamento dell’occupazione, seppur momentaneamente rientrato, porta con sé una serie di ripercussioni sulla spesa delle famiglie e sul PIL. Business Insider ha evidenziato una flessione dei consumi reali a maggio, con una crescita dello 0,5% contro il 4% del trimestre precedente.

Se i salari non riescono a seguire l’inflazione, o se l’assunzione rallenta, le famiglie diventano più prudenti, riducendo la spesa per beni durevoli come auto e elettrodomestici.

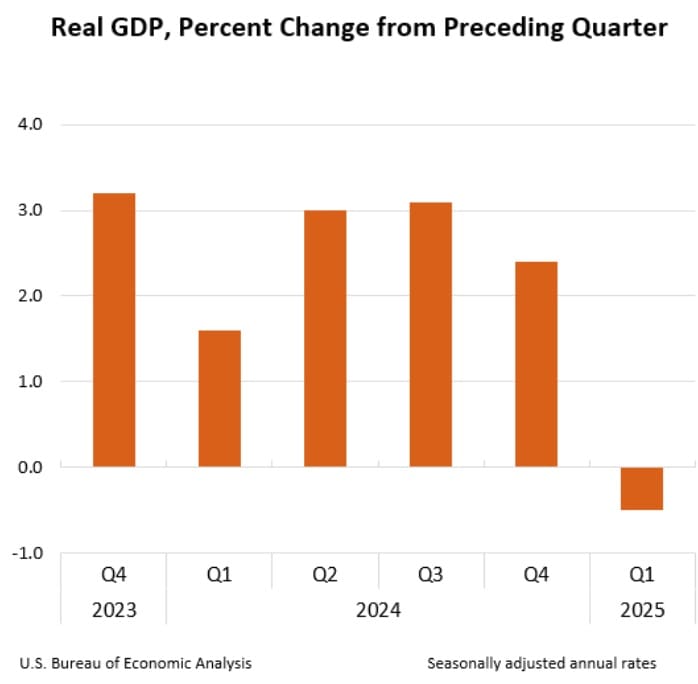

Questa dinamica rischia di innescare un effetto domino: meno spesa significa meno produzione industriale, minori profitti per le aziende e un potenziale aumento della disoccupazione. Il primo trimestre del 2025 ha già mostrato una contrazione del PIL dello 0,5%, il che conferma come il mercato del lavoro stia iniziando a impattare l’economia reale.

Leggi di più: che cos’è il PIL?

Azioni, obbligazioni e FED

Il rallentamento del job‑market, per quanto intermittente, influenza in modo significativo i mercati finanziari.

Dal lato azionario, un’economia debole punta i riflettori sui futuri tagli dei tassi da parte della Fed, scenario che sostanzialmente sostiene i prezzi dei titoli growth e tech. Tuttavia, se la debolezza dovesse estendersi, si diffonderebbero timori di recessione, con possibili correzioni sui mercati equity.

Nel frattempo, nel mercato obbligazionario, i rendimenti reagiscono in modo misto. La prospettiva di tassi più bassi si rafforza, ma qualsiasi indicazione di deterioramento dell’economia potrebbe innescare un “risk‑off”, con spostamento verso i Treasury. Già oggi, i rendimenti a lungo termine oscillano in risposta a queste incertezze.

La Federal Reserve ha più volte dichiarato di essere “data‑dependent”, cioè guidata dall’evoluzione reale dell’economia. Con un mercato del lavoro che rallenta e un’inflazione che lentamente si allinea al target, la probabilità di un taglio dei tassi entro settembre sta aumentando, anche se non mancano le preoccupazioni.

Tuttavia, la Fed dovrà bilanciare con cautela tra il sostegno alla ripresa e il rischio di eccessivo indebolimento del lavoro.

Leggi di più: la Federal Reserve

Considerazioni finali

Il rallentamento dell’occupazione nel 2025 rappresenta il più importante segnale di raffreddamento dell’economia americana dopo la forte ripresa post‑Covid.

Se da un lato apre la strada a potenziali tagli dei tassi della Fed, dall’altro espone i mercati a una maggiore volatilità e a crescenti incertezze sul fronte consumi e crescita. Notiamo però ancora dei contrasti e una direzione chiara non è per ora intrapresa.

L’equilibrio tra stimolo e prudenza sarà la sfida principale per banca centrale, governo e investitori.