La sfida aperta di Bitcoin all’inflazione

Di Davide Grammatica

A Bitcoin vengono spesso associate le caratteristiche di “bene rifugio”, ma in cosa consiste questo concetto, e come potrebbe essere una risorsa nei confronti dell’inflazione?

Inflazione chiama, Bitcoin risponde

Una delle storie che si sente spesso, e a maggior ragione negli ultimi mesi, a causa degli andamenti dei mercati, è il fatto che Bitcoin possa rappresentare una via di fuga (o un ancora di salvezza, a seconda del punto di vista che si vuole adottare) nei confronti dell’inflazione.

Un modo per, in sostanza, difendere la propria ricchezza da un fattore esterno e difficilmente mitigabile, soprattutto in questo caso.

Ma in cosa consiste esattamente questa affermazione, e come fa Bitcoin (praticamente) a rappresentare una soluzione?

Indice

Inflazione e criptovalute

Il fatto che la gente cerchi una copertura contro l’inflazione è un fenomeno perfettamente naturale, ed è in queste circostanze che qualsiasi asset possa rappresentare una sorta di riparo diventa incredibilmente appetibile.

Le opinioni in questo senso riguardo al ruolo delle criptovalute sono, in verità, molto contrastanti, e in primo luogo perché le crypto, diverse le une dalle altre, possono essere “inflazionistiche” proprio per la loro stessa natura in luogo di progettazione. D’altra parte, si potrebbe dire in generale che il fatto che non siano correlate direttamente alle risorse del mondo reale conferisca loro qualità strutturalmente resilienti all’inflazione.

"È in queste circostanze che qualsiasi asset possa rappresentare una sorta di riparo all'inflazione diventa estremamente appetibile."

Che cos’è l’inflazione

Per chi se lo chiedesse, e prima di continuare, sarebbe però bene chiedersi: che cos’è questa inflazione? In sostanza, si definisce inflazione quel fenomeno economico che descrive un aumento generale dei prezzi per un periodo prolungato di tempo. E questo correlato al fatto che sia non tanto il valore delle “cose” ad aumentare, ma la valuta a svalutarsi. In pratica, quando un’unità della valuta che si sta utilizzando è “capace” di comprare meno cose rispetto al solito.

Un fenomeno di per sé naturale, se si pensa a quello che si poteva comprare (e a quanto) 30, 40 o 50 anni fa, in uno scenario caratterizzato dalla crescita economica. Meno, quando questo succede in periodo di crisi, in maniera naturale o arbitraria. Basti pensare agli esempi estremi della Repubblica di Weimar nel 1923, con un’iperinflazione al 662%, oppure al Venezuela negli ultimi anni.

E del resto, l’inflazione non rappresenta certo un problema se questa è accompagnata a una crescita del potere d’acquisto (se al contempo viene aumentato proporzionalmente lo stipendio, per intenderci).

L’inflazione, storicamente, è anche un effettivo incentivo al consumo, o almeno così è stato fino ad ora. Perché se questo discorso è vero in un contesto di crescita economica, le persone sono spinte al consumo, stimolando l’economia, ma al contrario, in tempi di crisi, l’inflazione può sfuggire di mano, come è successo evidentemente a seguito del periodo della pandemia.

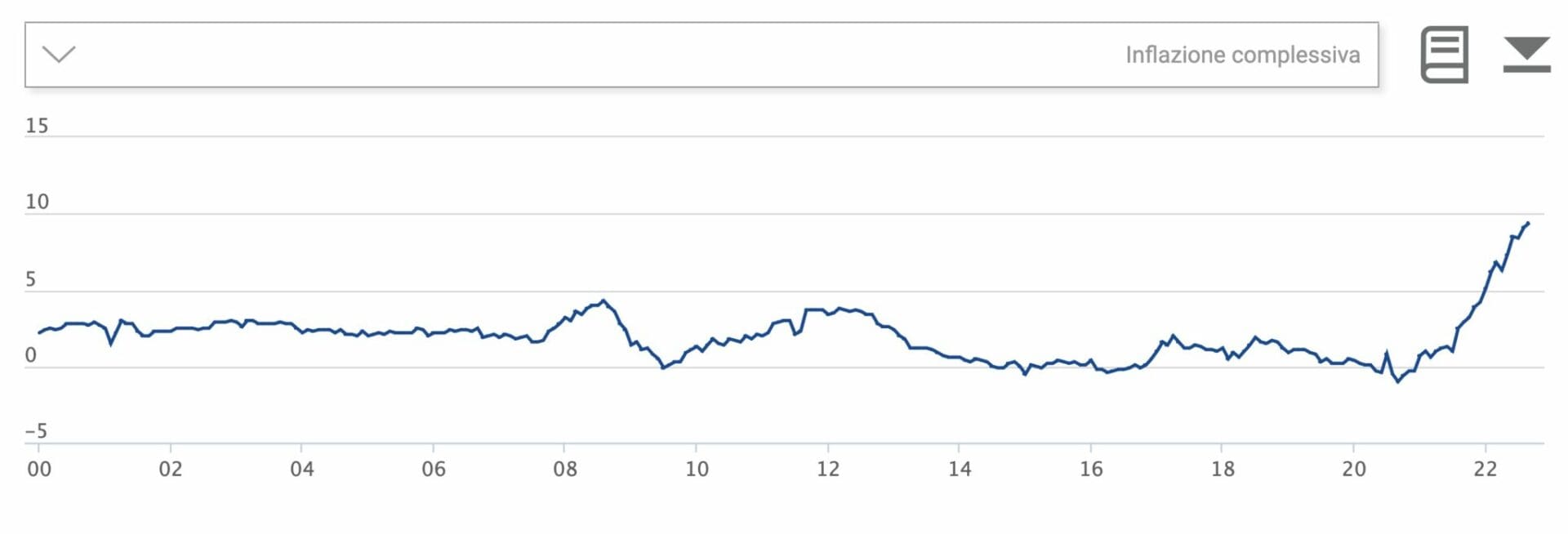

Ed è così che l’ultima ondata di inflazione, quella che stiamo vivendo proprio ora, risulta essere la peggiore degli ultimi decenni. Solo negli Stati Uniti è venuta a misurare l’8,5%, ma è addirittura maggiore nel resto del mondo (in Europa, ad oggi, segna il 9,9%).

Questo, a causa delle politiche monetarie, ma in uno scenario praticamente obbligato a causa di fattori esterni, come pandemia, crisi delle materie prime, crisi energetica e disordini geopolitici, che hanno fatto in modo di creare una sorta di “tempesta perfetta”, da cui si fatica a difendersi.

Da un lato le politiche monetarie della Federal Reserve o dell’Unione europea, per stimolare la ripresa economica con interventi sulla falsa riga del quantitative easing, e dall’altro la carenza di prodotti di ogni genere, che ha caratterizzato gli scambi commerciali negli ultimi anni.

Bitcoin vs inflazione

Il mondo crypto, in questa discussione, si è sempre schierato contro questa dinamica storicamente applicata. E quindi contro le stesse politiche monetarie e le banche, colpevoli di influenzare l’economia arbitrariamente, portando molto spesso non a una soluzione ma a un drastico peggioramento delle condizioni del mercato.

Stampare denaro, come si è dimostrato nella storia, ha sempre portato a problemi, ma il mondo ha sempre insistito a scovare pratiche che, seppur alternative, sono figlie della stessa madre. Lo stesso quantitative easing, di per sé, non consiste nel “creare” moneta da zero, ma nell’aumentare la “base monetaria”. Poco cambia? Tant’è.

Quello che conta è che, a prescindere dal fatto che queste politiche possano essere considerate corrette o meno, le criptovalute e Bitcoin si pongano in maniera divergente (se non opposta).

In primo luogo Bitcoin non può essere certo oggetto di politiche monetarie, in quanto la natura della sua decentralizzazione lo impedirebbe, e in secondo perché l’emissione di bitcoin è determinata da un codice, e non può essere possibile “minare” token BTC all’infinito.

I vari bitcoin entrano in circolazione nel tempo proprio grazie al mining, che sta alla base di tutto l’ecosistema, ma la velocità con cui nuovi BTC vengono emessi ai miner è determinata proprio dal protocollo Bitcoin. L’offerta è quindi limitata, e si stima che lo stesso mining per come lo conosciamo avrà luogo solo fino al 2140, anno in cui, secondo i calcoli, verrà “minato” l’ultimo bitcoin.

E questo a prescindere da come si comporterà il mercato, senza la possibilità che agenti esterni possano influenzare il percorso dell’ecosistema, già prestabilito fin dalla sua creazione. In altre parole, un approccio totalmente opposto rispetto a quello delle banche centrali, che invece adottano le proprie politiche a seconda del momento storico.

Più nello specifico, Bitcoin ogni quattro anni dimezza la propria emissione di token tramite l’halving, ed è anche questa caratteristica a contribuire allo status di “oro digitale” di BTC, in riferimento a quello che, storicamente, è considerato principale “bene rifugio”, resiliente nei confronti dei fenomeni inflattivi.

Caratteristiche comuni, quindi, a quelle proprie degli asset che resistono alla prova del tempo, poiché non correlati direttamente a entità che interferiscono col il mercato.

Bitcoin alla prova della storia

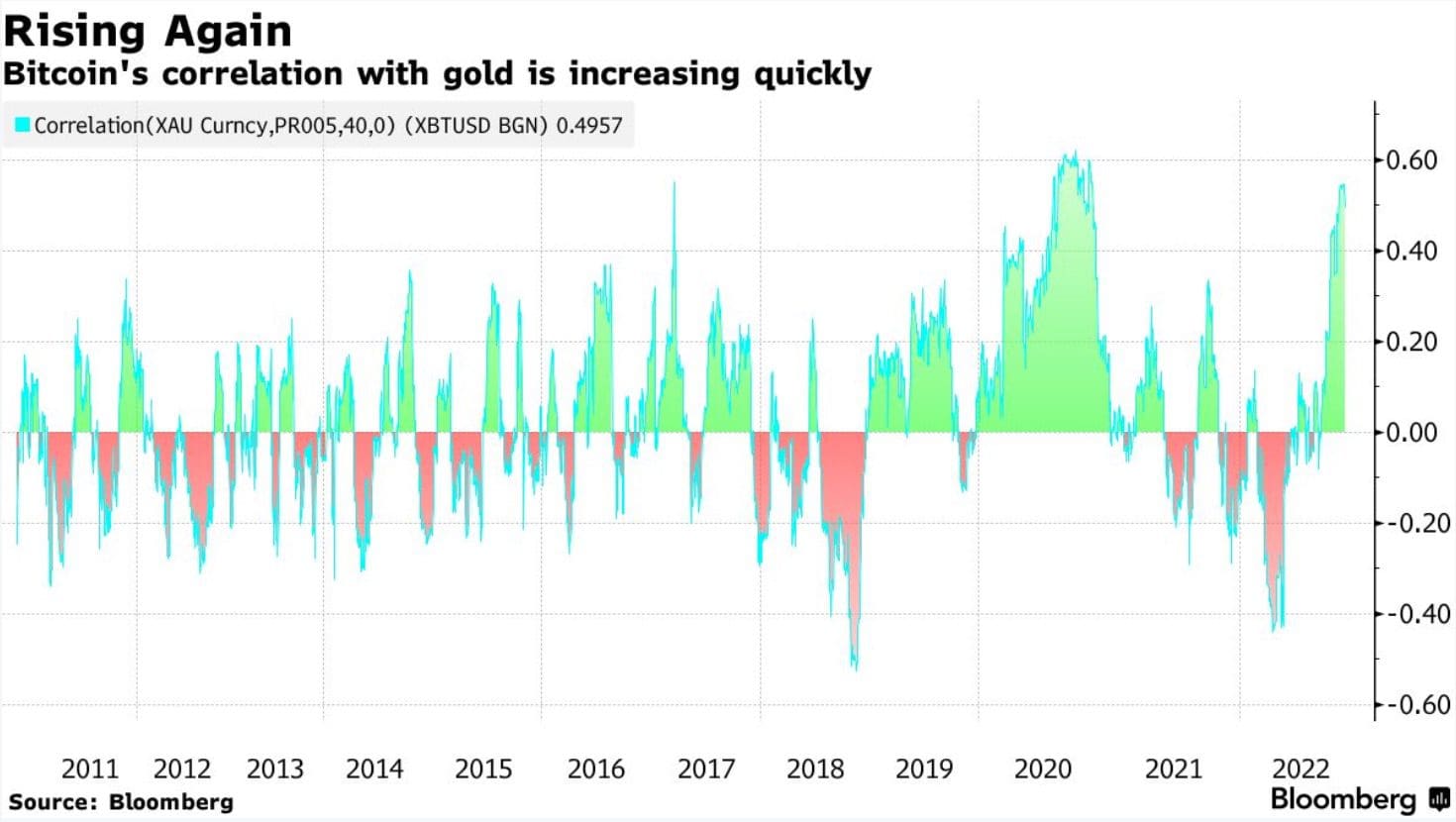

Ma come si sono comportate le criptovalute rispetto ai più comuni “beni rifugio” nel corso del tempo? La domanda può sembrare semplice, ma non è per nulla facile rispondere. Innanzitutto le varie crypto hanno assunto comportamenti molto diversi tra loro, e parlando di inflazione è forse più corretto prendere in considerazione il solo Bitcoin, che più delle altre ha lo storico e la capitalizzazione necessari per avanzare un’indagine del genere.

Di fatto, se da una parte la valuta tradizionale (sia essa euro o dollaro) ha continuato a perdere valore, Bitcoin lo ha sempre aumentato nel corso del tempo, premiando (e non poco) i propri investitori.

Tuttavia, non si può certo negare che Bitcoin continui a essere un asset estremamente volatile. E a maggior ragione se si prendesse come intervallo gli ultimi mesi, in cui certo non si è comportato come “bene rifugio”.

Al contrario, si potrebbe dire che segua gli andamenti del mercato azionario, rialzista nei momenti di stimolo all’economia, ribassista in momenti di crisi (e quindi di alta inflazione, come in questo caso). Il dibattito rimane aperto, e se per caratteristiche intrinseche si potrebbe definire assolutamente Bitcoin come antidoto all’inflazione, la certezza assoluta la si potrà avere solo col senno di poi.