Liquidità in fuga: il rallentamento globale congela il mercato crypto

Di Daniele Corno

Dallo shutdown USA al repo market, i segnali di stress si moltiplicano: la liquidità scarseggia e il sentiment sulle crypto torna negativo

Introduzione al focus on di oggi

Mentre i mercati finanziari contrattano a pochi punti percentuali dai propri massimi storici, il settore crypto è al centro di una fase di stallo, con una direzione principalmente ribassista riscontrata nelle ultime settimane.

La liquidità, driver principale di qualsiasi asset di natura risk on, non è ovviamente terminata, ma fluisce in settori diversi da quello delle criptovalute.

I dollari si accumulano nei money market e nei titoli a breve, ma non nei portafogli degli investitori più propensi al rischio. Tutto ciò accade in una fase in cui il Governo Americano è in fase di Shutdown dai primi di ottobre, con i tagli alle spese pubbliche e la conseguente mancanza nella pubblicazione dei dati macroeconomici, fondamentali per l’attività speculativa e di investimento dei grandi fondi e delle grandi banche d’affari.

Intanto, le probabilità di un taglio dei tassi nel FOMC di dicembre diminuiscono, mentre la Fed si prepara a chiudere il quantitative tightening. Da una parte si limita la liquidità, dall’altra non si espande: ed è in questo spazio di incertezza che il mercato crypto arretra.

Indice

La liquidità è (davvero) finita?

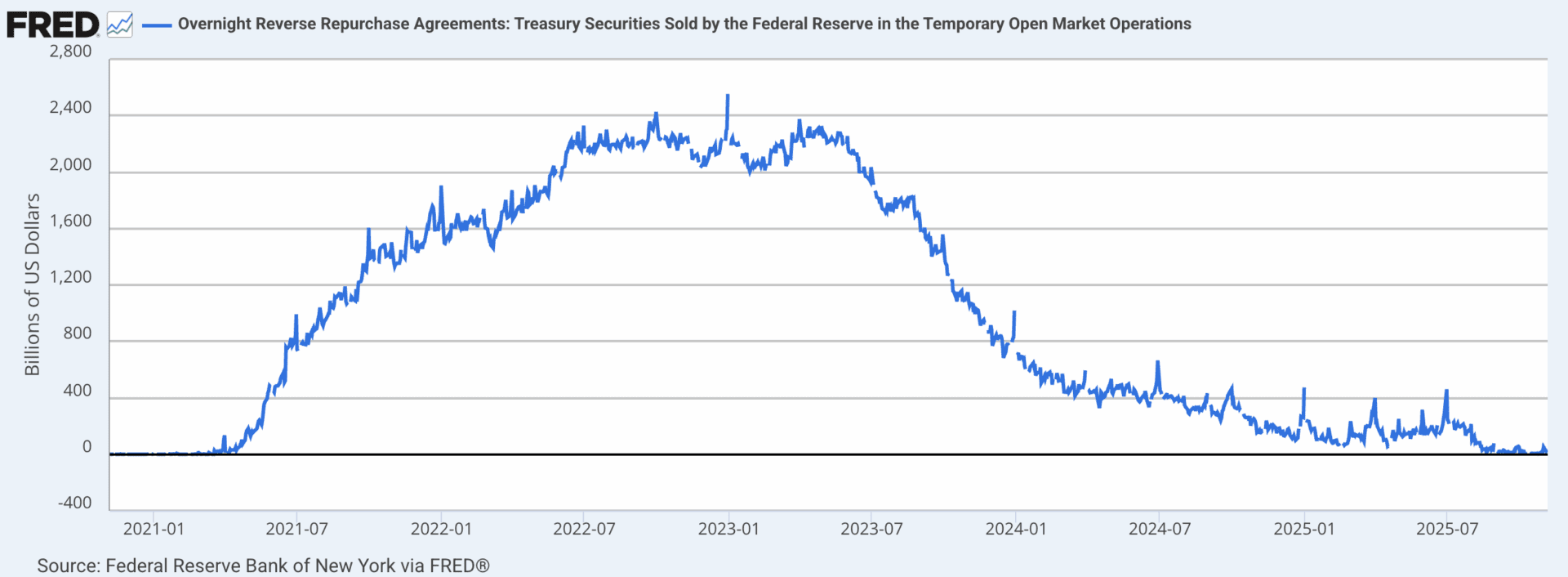

Per capire dove si è interrotto il flusso di liquidità, serve partire dal mercato dei repo (Overnight Reverse Repurchase Agreements): scambi a brevissimo termine in cui banche e fondi si prestano denaro offrendo titoli di Stato come garanzia.

Per tre anni questo meccanismo ha alimentato la crescita dell’intero sistema finanziario, garantendo dollari in abbondanza e tassi stabili. Oggi, però, il canale di liquidità si è quasi completamente prosciugato. Il programma di reverse repo della Federal Reserve, dove fondi e istituzioni parcheggiano la liquidità in eccesso ricevendo in cambio titoli di Stato a breve termine, è passato dai $2.200 miliardi del 2022 a circa $17 miliardi a inizio novembre.

Un ulteriore segnale arriva dal differenziale tra il tasso SOFR (Secured Overnight Financing Rate) e l’IORB (interest rate on reserve balances), il rendimento che la Fed riconosce alle banche per i depositi presso presso i propri conti. Storicamente, il SOFR rimane inferiore all’IORB: prestare denaro nel mercato interbancario era meno conveniente che tenerlo fermo alla Fed.

Oggi la situazione si è invertita. Il differenziale è salito fino a 0,3 punti percentuali prima di rientrare intorno a 0,10, segno che la domanda di dollari a breve si è parzialmente raffreddata ma resta sopra la norma. Questo valore è sintomo di un sistema sotto tensione, dove la domanda di liquidità a brevissimo termine cresce più velocemente dell’offerta disponibile.

Si evince quindi che non siamo in crisi, ma la fase di abbondanza è temporaneamente giunta al termine. In altre parole, uno dei fiumi di liquidità che per tre anni ha gonfiato ogni mercato si è ritirato. Metaforicamente, rimane l’acqua nei canali principali, ma la corrente non raggiunge più la riva esposta al rischio.

E quando i dollari smettono di scorrere, il prezzo lo paga sempre chi vive di volatilità: il mercato crypto.

La Fed e il rinvio dei tagli

In questo contesto inoltre, le previsioni e le aspettative sulle politiche monetarie sono cambiate in poco tempo. Se fino al precedente FOMC, gli investitori si attendevano due tagli entro la fine dell’anno, dopo il recente taglio di ottobre, le cose sono diverse.

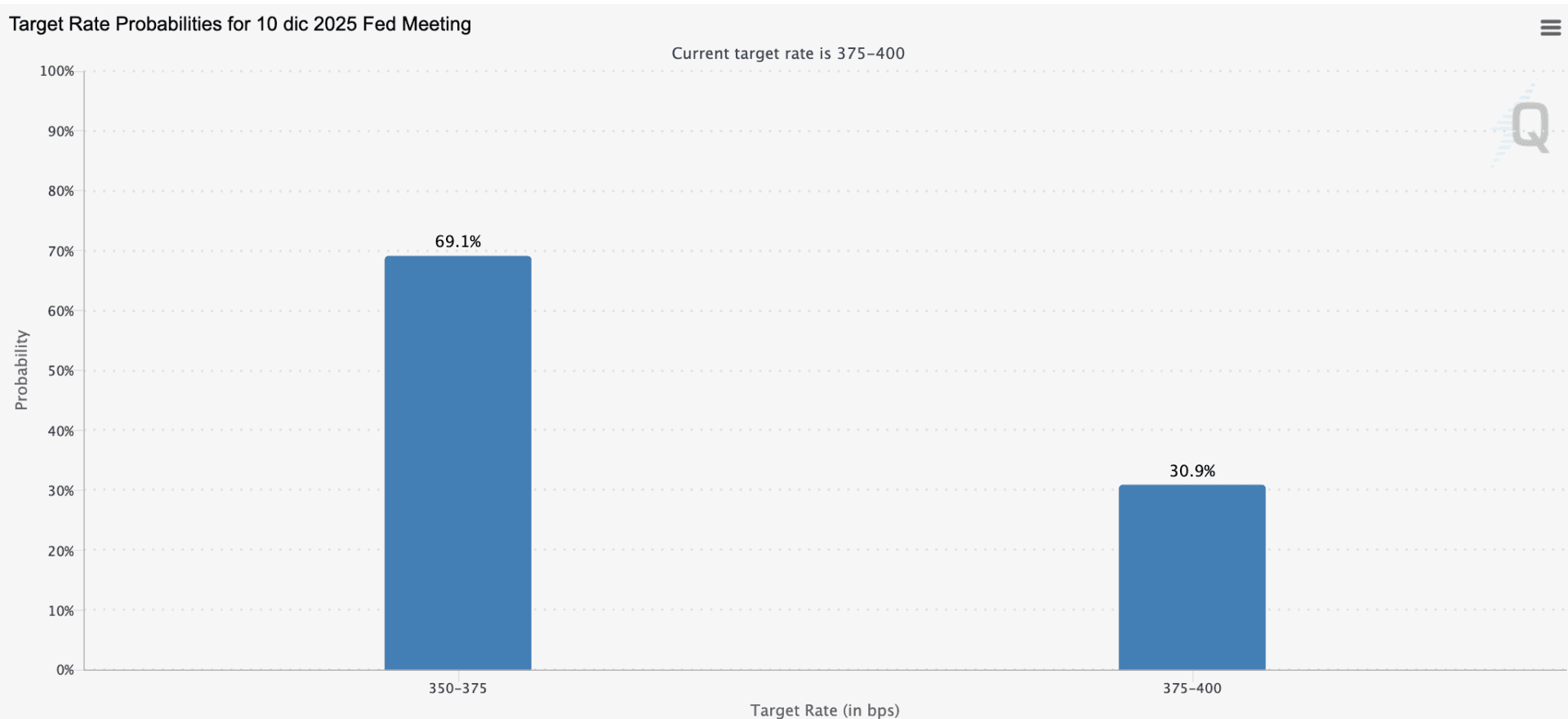

L’attuale range dei Fed Funds resta compreso tra 3,75% e 4,00%, mentre le probabilità di un taglio di25 punti base al meeting di dicembre sono scese in modo netto. Secondo il CME FedWatch Tool, solo il 69% del mercato scommette su una riduzione di 25 punti base, contro oltre l’80% di fine settembre.

In questo contesto, l’inflazione ancora ben lontana dal target del 2% ed una disoccupazione ancora inferiore al 4%, la FED preferisce mantenersi cauta. Il quantitative tightening si avvia alla conclusione prevista per dicembre, limitando di fatto la discesa del bilancio della FED (ora sul valore di $6.500 miliardi rispetto ai quasi $9.000 miliardi di fine 2022), ma la banca centrale non vuole rischiare un ritorno delle pressioni inflazionistiche.

Con tassi ancora alti e pochi scenari di cambiamento, la liquidità resta intrappolata nei canali più prudenti. Il mercato azionario resiste grazie ai buyback e alle forti pressioni di acquisto, ma gli asset alternativi restano sofferenti. In tutto ciò, il mercato crypto risente di un contesto dove la pazienza, oggi, vale molto più della speculazione che guida i prezzi.

Mercati crypto in down, mentre il resto del mercato vola

In questa morsa dettata dall’incertezza, il mercato crypto fa i conti con una mancanza di liquidità strutturale, quantomeno nel breve termine. Bitcoin, dopo aver raggiunto un nuovo ATH ad inizio ottobre in area $126.000 dollari, si è scontrato con muri di vendite che hanno fatto crollare il prezzo del 20%, fino all’attuale area intorno ai $100.000 dollari.

L’impatto per Ethereum è stato ancora più forte. Dopo aver sfiorato i $5.000 dollari, il prezzo è crollato quasi del 40%, fino a valori di poco superiori ai $3.000 dollari.

Un crollo che, per entrambi gli asset, ha annullato la quasi totalità della performance annuale. Bitcoin mostra oggi un +7% da inizio anno mentre per Ethereum, la performance mostra un -2% su base annuale.

Per la maggioranza delle Altcoin inoltre, le percentuali di perdita sul grafico annuale sono ben peggiori. L’evento di liquidazione del 10 ottobre ha mostrato la reale liquidità disponibile sul mercato altcoin, ed le perdite percentuali sono ben più accentuate. Evento che, tra le altre cose, ha creato due differenti categorie di altcoin: quelle LIQUIDE e quelle ILLIQUIDE. Basti osservare la differenza nel grafico delle principali 5/10 maggiori altcoin rispetto all’intero comparto.

Con questi valori, l’impatto di questa fase di mercato è netta, specialmente se confrontata ad altre asset class. Gli indici USA ad esempio, nei pressi dei propri ATH, mostrano performance annuali degne di nota. Standard & Poor’s 500 mostra un +15% mentre Nasdaq 100 è vicino ad un +20% su base annuale.

Resta forte anche l’europa, con un Euro Stoxx ad un +16% su base annua e un Dax ad un +20%. Nota di merito infine per il prezzo dell’oro, che vicino ai $4.000 dollari l’oncia racchiude una crescita del +52%.

La differenza di performance racconta più di qualsiasi grafico: il capitale oggi privilegia la stabilità, non solo la crescita. Finché la liquidità resterà concentrata nei circuiti istituzionali e la Fed manterrà un atteggiamento prudente, sarà quindi difficile recuperare trazione anche se, le cose potrebbero cambiare.

Conclusione

Per arrivare ad una conclusione temporanea, quello che abbiamo assistito negli scorsi mesi, ovvero la corsa delle DAT e degli ETF, è stata sufficiente per mantenere i prezzi in costante rialzo e permettere a Bitcoin di scalare rapidamente le vette degli asset finanziari.

Oggi tuttavia, l’accumulo di capitali sempre più ridotti da parte di queste entità, unite ad una scarsa presenza di liquidità nel settore, potrebbe comportare una fase di consolidamento ben più lunga delle aspettative.

Specialmente per le DAT, oggi, la raccolta di capitale a debito è sempre più complessa e ciò comporta una forte limitazione per i prezzi. La mancanza di questi grandi capitali infatti, inserita nel contesto trattato in questo articolo, rende sempre più difficile un azione positiva dei prezzi, che oggi soffrono grandi prese di profitto e svendite di protezione da ulteriori ribassi.

Nel complesso, non ci resta che osservare gli sviluppi della liquidità globale e, di riflesso, quanta di essa potrà fluire in questo settore. Il momento ed il tema sono caldi e come sempre, la strategia è la chiave in quanto:

"I mercati possono essere irrazionali per più tempo di quanto tu possa essere solvibile"