Aggiornamento sulle condizioni macroeconomiche

L'evoluzione dello scenario macroeconomico merita un approfondimento dedicato nel focus on di questa settimana

Indice

Introduzione al focus on di oggi

Bentornato Crypto investitore nella sezione della newsletter dove approfondiamo un evento rilevante della settimana. Stiamo navigando in un oceano di incertezze e di miraggi e tenere la rotta in direzione della meta è fondamentale per non trovarsi a girare intorno quando arriverà la tempesta.

Per questo abbiamo deciso di portare un aggiornamento sulle condizioni macro che ci possa permettere di sondare i vari risultati che potrebbero scaturire dalle condizioni economiche e finanziarie attualmente in evoluzione.

Secondo la nostra opinione personale, che il mercato potrebbe sfatare nei prossimi mesi data la sua natura imprevedibile, gli outlook sono potenzialmente tre. Cercheremo di presentarveli in maniera semplice e chiara supportando le tesi con grafici e dati a sostegno.

Questo focus on è stato pubblicato in esclusiva sulla nostra newsletter Whale Weekend di inizio dicembre 2023. Iscriviti per non perdere articoli inediti, analisi, news della settimana e tanto altro ancora!

Prima ipotesi: soft landing + Volcker 2.0

Sappiamo che quando il mercato è univocamente d’accordo sul verificarsi di un avvenimento spesso quell’avvenimento non si verifica, data l’estrema preparazione degli attori per quello specifico scenario.

Consolidato questo assunto in questa prima ipotesi, quella che il mercato al momento sta scontando per la maggior parte, dovremmo vedere nel 2024 un soft landing.

Il soft landing sarebbe la vittoria indiscussa delle banche centrali, le quali avrebbero portato il mercato a superare le condizioni di credito più stringenti mai viste nella storia ed uscirne senza particolari danni o crisi. Non vogliamo parlare di condizione di credito più stringente? Perlomeno abbiamo battuto il record di velocità con cui siamo passati da una condizione di accesso al credito altamente agevolata ad una condizione di estrema restrizione.

Questo porterebbe le previsioni di crescita dell’economia verso un miglioramento ulteriore nel 2024, l’inflazione a tornare verso il target del 2% e lascerebbe la strada libera alla FED per poter allentare le condizioni di accesso al credito abbassando i tassi di interesse. Questo infatti è ciò che prevedono i mercati, i quali scontano un taglio dei tassi di 100bp entro fine dell’anno prossimo.

Cosa ci fa pensare questa situazione? Dati gli estremi livelli di credito, le aziende in questo caso rifinanzierebbero in una condizione di credito più agevolante, il mercato del lavoro non verrebbe intaccato particolarmente e questo aumento dei livelli di spesa riporterebbe l’inflazione ad aumentare, ritornando punto a capo in una condizione in cui le banche centrali dovrebbero intervenire e a quel punto la crisi risulterebbe accentuata e nuovamente inevitabile.

Seconda ipotesi: crisi lampo + easing & qe tempestivo

In questa seconda ipotesi viene valutata l’ormai famosa “rottura all’interno del mercato” che costringerebbe le banche centrali occidentali ad intervenire a gamba tesa per salvare l’economia dal disastro, un pò come accaduto in periodo pandemico.

Guerra mondiale? Tracollo del comparto bancario e di conseguenza delle aziende collegate? Mercato immobiliare? Seguendo i grafici e le valutazioni che faremo a breve si può scegliere il cavallo perdente su cui puntare, ma quello che ci interessa sarà la risposta dei sorveglianti dei mercati, le banche centrali appunto.

Queste ultime dovranno necessariamente intervenire per rendere le condizioni di credito nuovamente accessibili e stimolare i mercati per evitare un tracollo completo. Questo andrà fatto in maniera tempestiva, come nel 2008 o nel 2020.

L’inflazione in questo caso non dovrebbe più essere un problema dati i problemi economici, un alto livello di disoccupazione e conseguente riduzione della spesa da parte di famiglie e imprese. Ciò darebbe effettivamente il via libera alle alte cariche del potere finanziario di riprendere il pacchetto di stimoli e rendere di nuovo l’accesso al credito agevolato.

Sarebbe lo scenario peggiore tra quelli valutati, in quanto avrebbe sicuramente un profondo impatto sulle economie e la vita di tutti i giorni, oltre all’imprevedibilità della magnitudine con cui potrebbe impattare i mercati e le conseguenze di lungo periodo che potrebbe scatenare.

BTFP

Agli antipodi della narrativa, le banche regionali ancora faticano molto a portare avanti i propri business a seguito della crisi bancaria di marzo. Ennesima riprova dopo i numerosi fallimenti avvenuti quest’anno sono le notizie di ieri della banca europea Signa, che lascia un buco da 27 miliardi di euro secondo Milano Finanza.

Da questo grafico possiamo notare, inoltre, come in America il programma di emergenza per la liquidità bancaria (il BTFP) abbia toccato nuovi massimi di 114 miliardi di dollari, sintomo che i capitali continuano a fluire al di fuori delle banche e ad essere investiti in obbligazioni e asset.

Fonte: The Kobeissi Letter

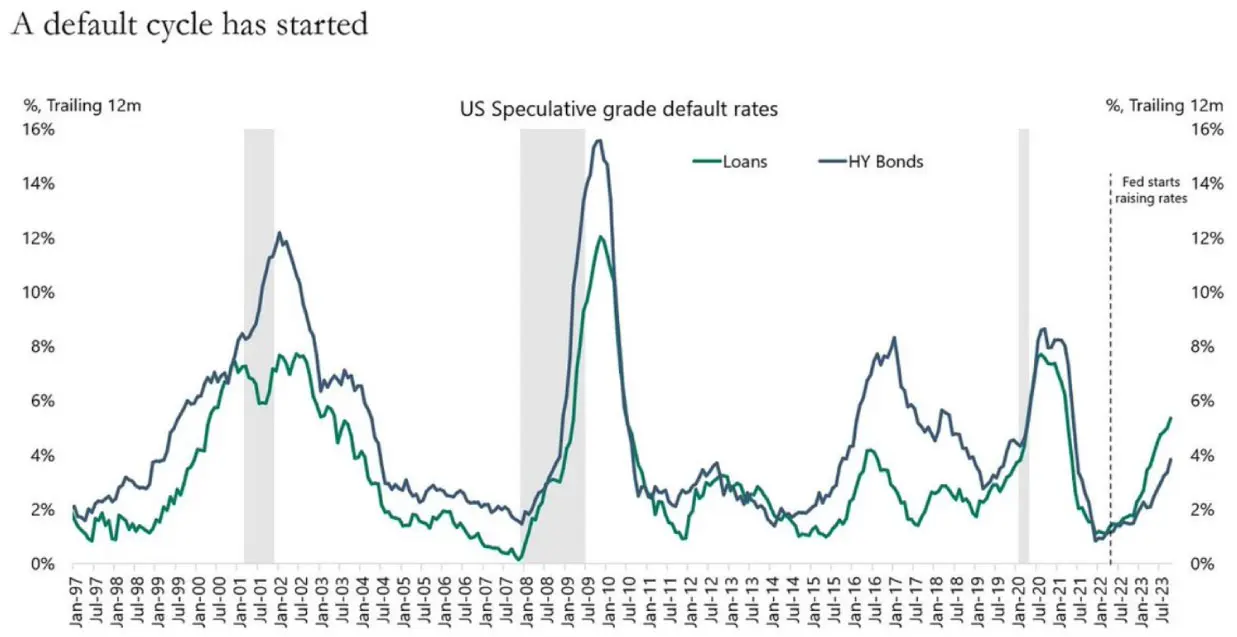

Default Cycle

Come possiamo invece vedere dal prossimo grafico, ciò di cui abbiamo parlato non è una possibilità remota, ma esattamente come funzionano i cicli economici.

Tassi alti portano a un elevato costo del denaro, il che porta le aziende altamente supportate dal credito ad andare sempre più in difficoltà man mano che i tassi aumentano e restano a livelli elevati, aumentando il costo del debito e riducendo i margini di spesa.

Il ciclo di default, ossia il periodo economico in cui le aziende c.d. zombie, le quali per definizione non producono abbastanza utili per sostenersi e procedono tramite finanziamenti, iniziano a fallire e più falliscono più aumenta il tasso di disoccupazione, meno lavoro porta e meno guadagni per le famiglie che possono spendere meno, il che si riflette sui ritorni delle aziende portando ad una spirale di degradazione del ciclo economico.

Fonte: The Kobeissi Letter

Più sono grandi le aziende che falliscono, più l’impatto sulla spesa e sull’economia è di rilievo; più le aziende sono di dimensioni ridotte, maggiore è la possibilità che il contagio possa essere contenuto. Se volete, recuperate i precedenti report macro postati nei focus della newsletter per osservare i livelli di credito come si sono aggiornati.

Due piccoli spoiler: quando si dice questa volta sarà differente, difficilmente sarà differente; i livelli di debito e di tassi sui debiti sono andati peggiorando dagli ultimi report ad oggi.

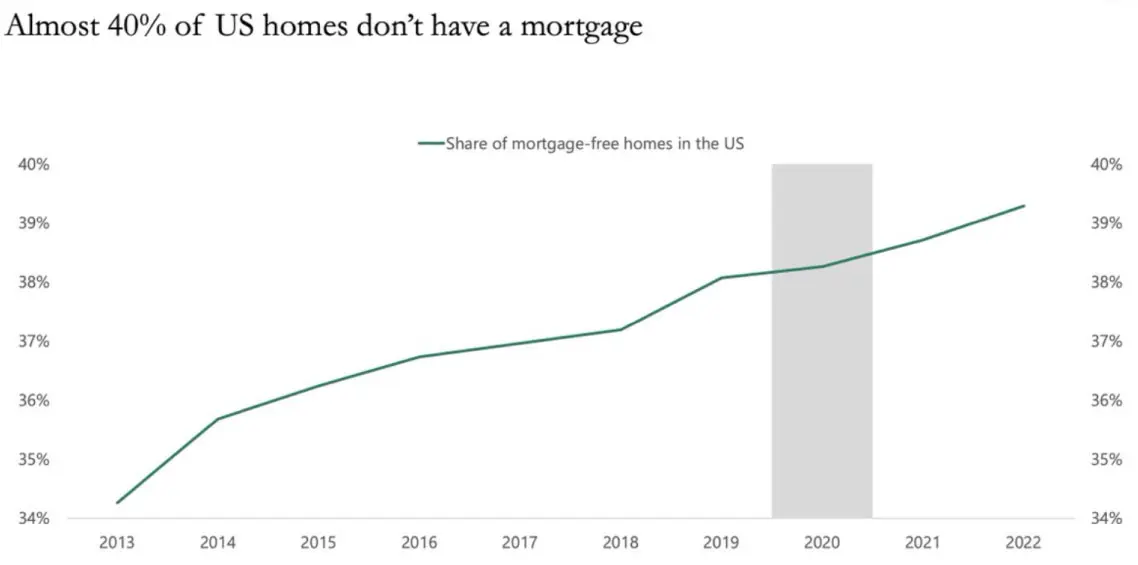

Mortgage and New Houses

Abbiamo già affrontato questo indicatore nei focus on delle newsletter precedenti, ma dato il continuo deterioramento non possiamo che parlarne di nuovo. Il mercato immobiliare sta soffrendo come nei periodi di crisi del 2007/2008.

L’indicatore principale che ci parla di questo è il rapporto tra il prezzo delle nuove case in relazione con il prezzo delle case già sul mercato, il quale sta convergendo spaventosamente. Questo significa che le case di nuova costruzione vengono valutate allo stesso prezzo di quelle vecchie, se non a prezzi inferiori essendo una media di mercato.

Tutto ciò deriva dal mercato dei mutui. Dato che oggi per acquistare una casa il tasso si aggira intorno all’8%, le nuove famiglie non sono disposte a comprare, la domanda cala e di conseguenza calano i prezzi. Viceversa chi ha comprato casa tramite mutuo nel decennio post 2008 lo ha fatto accedendo al credito a tassi decisamente inferiori e ad oggi non è disposto a liberarsene per non dover rifinanziarsi ad un tasso superiore; ciò limita l’offerta delle case vecchie, l’offerta si abbassa, i prezzi aumentano.

Questa convergenza dei controvalori degli immobili di nuova e antica costruzione era avvenuta anche nel 2007 come possiamo vedere da questo grafico. Ciò che ne è conseguito è stato un disastro a livello sia dei prezzi degli immobili sia a livello di mercato del lavoro essendo i due parametri strettamente collegati.

Fonte: The Kobeissi Letter

Terza ipotesi: recessione mild + easing & qe moderati

La terza ipotesi riflette invece un progressivo deterioramento delle condizioni delle imprese, che affrontando livelli di debito insostenibili e tassi di interesse elevati sarebbero costrette a chiudere battenti.

L’high for longer nella sua versione più accentuata porterebbe quindi ad un periodo di recessione più lungo ed estenuante; questo permetterebbe alla FED e alle altre istituzioni di intervenire con l’allentamento delle condizioni di credito e gli stimoli in maniera più graduale, data anche la pressione economica e politica inferiore.

In questo post di Aflonso Peccatiello possiamo vedere come questa previsione potrebbe manifestarsi osservando il comportamento della curva dei rendimenti dei bond, metrica da non sottovalutare quando si valutano potenziali scenari di mercato.

La sintesi è che nella fase in cui ci troviamo le aziende e le famiglie costrette a rifinanziare i propri debiti ad interessi più elevati entrerebbero in estrema difficoltà riducendo il proprio budget di spesa, eroso dal costo del debito, portando ad un loop recessivo: meno spesa, meno guadagni per le aziende, aumento della disoccupazione, meno spesa e così via.

JPM macro overview

Questa overview pubblicata dal colosso finanziario JPMorgan ripercorre le nostre considerazioni affrontando in maniera oggettiva i parametri fondamentali riportati oggi.

Quello che risulta in definitiva è un approccio volto alla cautela rispetto a quello che è l’attuale consensus del mercato sul soft landing, dato che spesso le politiche monetarie, soprattutto quelle così restrittive e a seguito di un prolungato periodo di stimoli, tendono ad impattare il mercato in ritardo, portando a cambiamenti repentini nel sentiment degli operatori. Prevedere l’andamento di mercato è un compito arduo e ancora più difficile è azzeccare le tempistiche di una recessione.

Riportiamo una sintetizzazione per punti dei concetti espressi nel report:

- L’aumento dei tassi di interesse ha portato storicamente ad una recessione;

- L’impatto delle politiche monetarie tende ad avere un effetto lagging sull’economia;

- I tassi di interesse sui mutui sono un potenziale detonatore delle condizioni critiche di mercato;

- Oltre all’immobiliare, anche i tassi di interesse sui debiti aziendali iniziano a farsi sentire;

- Il mercato del lavoro, direttamente collegato al potere di spesa, avrà un effetto centrale sulla riduzione dell’inflazione e delle conseguenti politiche monetarie.

Conclusioni

Ciò che possiamo concludere da questa analisi è che la tanto attesa recessione del 2023 è stata rimandata fin troppo e il peso del credito è insostenibile da ormai diversi trimestri. Tutte le metriche a riguardo continuano a toccare nuovi massimi, e a differenza dei grafici a cui siamo abituati, questo non è un bene.

Se ci sarà una recessione nel 2024 e quanto questa sarà profonda e dolorosa per l’economia non possiamo prevederlo. Quello che è certo è che le banche centrali non possono procedere oltre con l’inasprimento delle politiche monetarie senza mandare a gambe all’aria i comparti dell’economia affrontati oggi.

Sappiamo bene che il mercato delle crypto è molto suscettibile rispetto ai cambi di politica monetaria e un allineamento tra eventi fondamentali (l’halving e la stagione degli ETF) e flussi di liquidità (QE e facile accesso al credito) potrebbe scatenare forti movimenti di volatilità al rialzo per il nostro settore.

Purtroppo abbiamo anche assistito, per quanto brevi, alle ripercussioni negative che una crisi recessiva ha sul nostro settore, vedi crash di marzo 2020; per questo, avere una componente di liquidità nei propri portafogli e la freddezza nell’esecuzione saranno essenziali quando questi avvenimenti si ripresenteranno.

Io vi ringrazio per l’attenzione e ci ritroviamo la prossima settimana per un nuovo approfondimento.