Bitcoin: la fase più difficile per gli holder dal 2020

Dopo il crollo e le liquidazioni, la pressione resta. Taglio ai tassi lontano, holder soffrono: per bitcoin la fase più difficile dell'ultimo ciclo

Introduzione al focus

Dopo il crollo di bitcoin nella prima settimana di febbraio, il prezzo ha ridotto la sua volatilità e il sentiment rimane tra i più bassi della storia.

Alcuni dati on-chain raccontano una narrativa di capitolazione, degna dei più grandi crolli della storia. Una quota record di supply è attualmente in perdita, con picchi che non si osservavano da anni.

A differenza, però, di eventi come il crollo di Terra-Luna e di FTX, i catalizzatori di questa fase non raccontano crolli interni o fragilità dell’infrastruttura. Tuttavia, il prezzo continua a contrattare sotto gli ATH raggiunti nel 2021, mostrando una debolezza non così diversa da quella osservata nel precedente ciclo.

In parallelo, anche il contesto macro si è irrigidito. Dopo gli ultimi di dicembre tagli ai tassi di interesse, un’inflazione sotto controllo e un mercato del lavoro forte negli USA, allontana le probabilità per marzo e aprile, in un contesto di sofferenza che potrebbe non essere finito.

Questo approfondimento è stato pubblicato sulla nostra newsletter settimanale, dove portiamo contenuti esclusivi, analisi e tanto altro ancora. Iscriviti alla newsletter crypto e ricevila ogni venerdì!

Holder in difficoltà

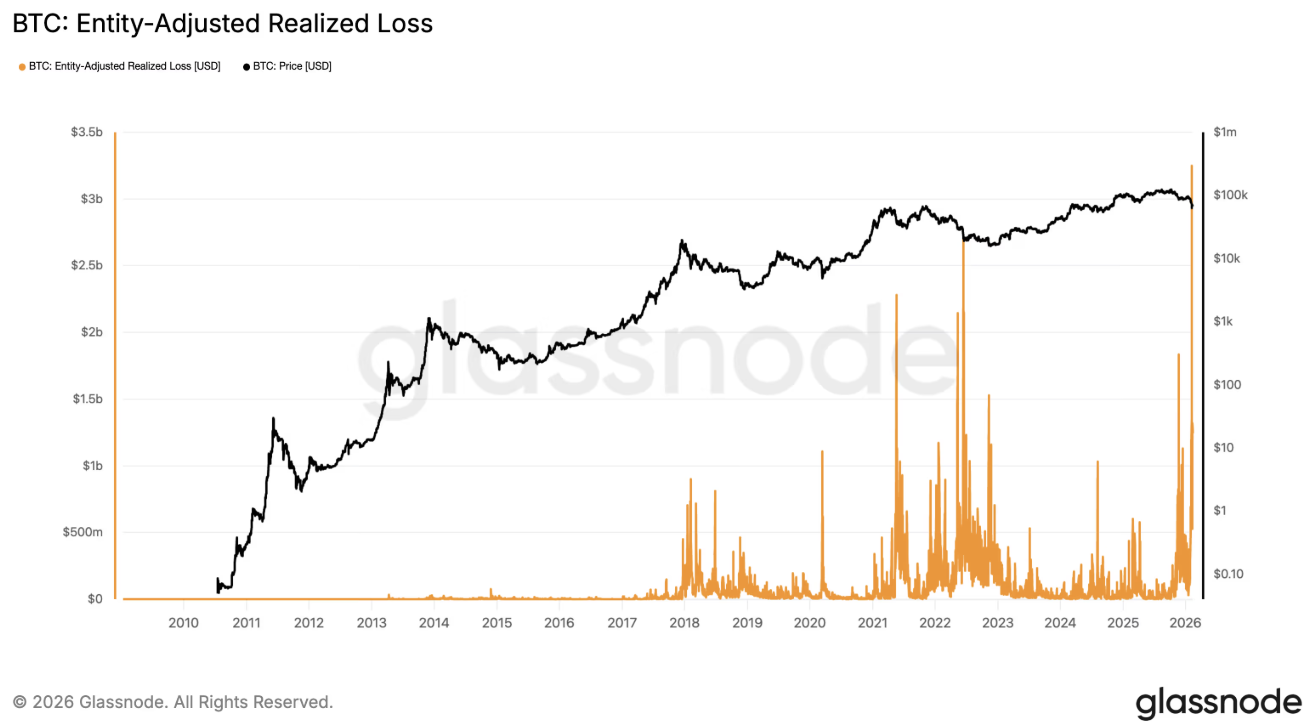

Prendendo in esame alcune metriche on-chain, è evidente di come la pressione sugli holder non sia una mera percezione. Il realized loss, che misura il valore totale delle monete vendute in perdita rispetto al loro prezzo di acquisto, ha registrato nelle ultime settimane un picco tra i più elevati dell’ultimo ciclo.

I dati raccolti da Glassnode, riportano perdite realizzate per oltre $3.2 miliardi su base settimanale, indicando la più grande perdita realizzata della storia. Un valore superiore persino ai dati raccolti a novembre 2022, quando l’indicatore riportava un valore di $2.7 miliardi.

Un dato che evidenzia una condizione chiara: una parte consistente di utenti ha deciso di uscire dal mercato, accettando la perdita.

Un ulteriore segnale di debolezza è dettato dall’indicatore Percent Supply in Loss, anch’esso a livelli critici. Come intuibile dal nome, questo indicatore mostra la percentuale di holder attualmente in perdita sulla propria posizione. Al valore attuale, quasi 9.6 milioni di BTC sono attualmente in perdita, pari a circa il 48% dell’offerta circolante.

Valori simili, sono stati raggiunti solamente tre volte nel passato, durante tre grandi crolli: 2018, 2020 e 2022.

Per completare momentaneamente il quadro, possiamo aggiungere i dati del Market Value to Realized Value (MVRV). L’indicatore che confronta la capitalizzazione di mercato con il valore realizzato dell’intera rete, ossia il prezzo medio a cui le monete sono state spostate l’ultima volta. Il valore del MVRV è sceso fino a 1.28, un valore raggiunto l’ultima volta nel settembre 2023.

Storicamente, le fasi in cui l’MVRV si avvicina alla soglia di 1 coincidono con momenti di forte compressione del ciclo. In questo caso, l’indicatore resta ancora su valori positivi, anche se ben distante dalle fasi di euforia e, vicino al territorio negativo che, in passato, è arrivato in parallelo ai bottom di mercato.

Long Term Holder: resilienza o rottura?

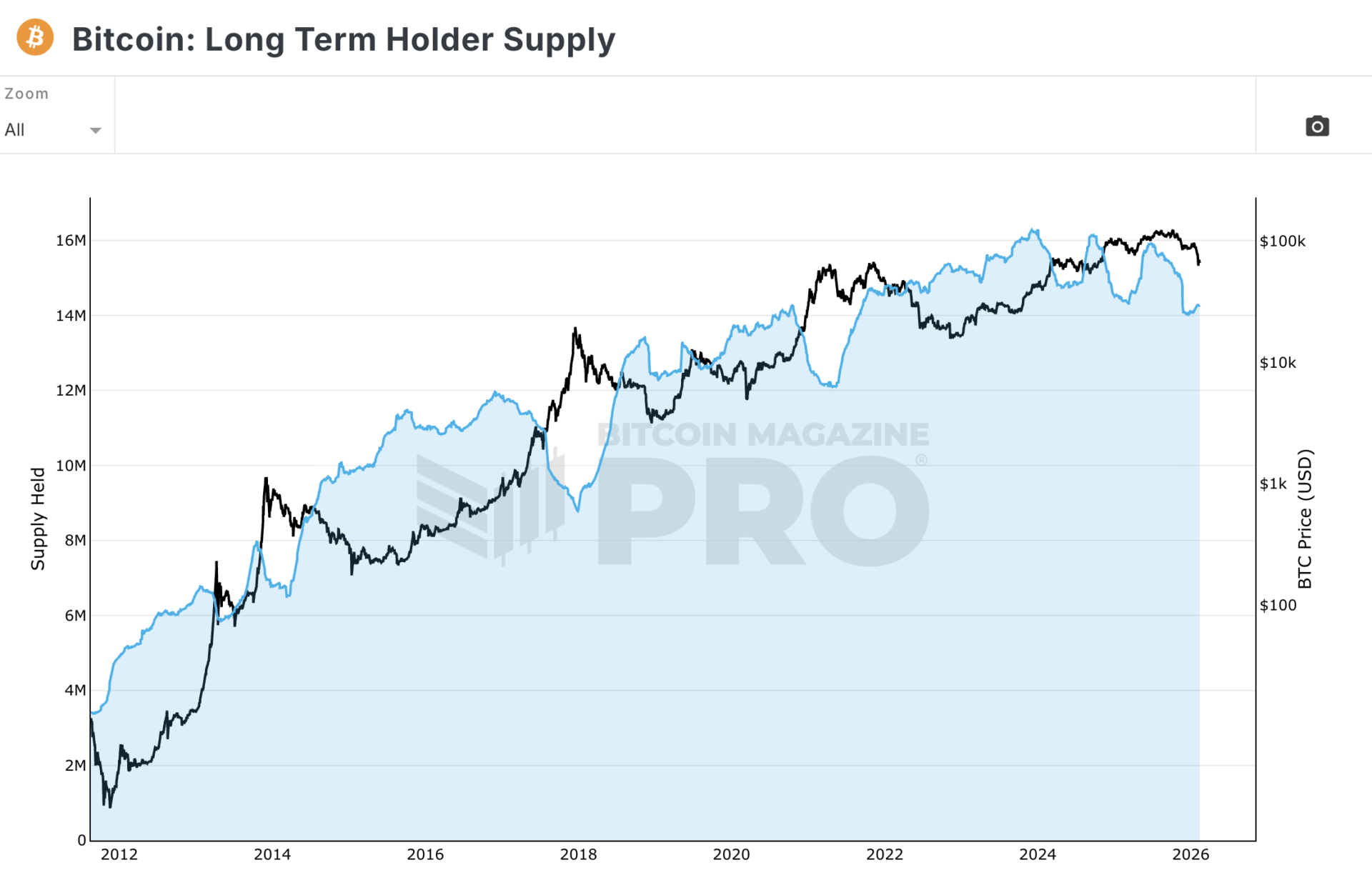

Guardando un altro lato della medaglia, i long term holder non mollano il colpo. L’indicatore Long Term Holder Supply, che indica gli indirizzi che non movimentano BTC da almeno 155 giorni, il dato è abbastanza chiaro.

Nel Q4 del 2025 lo scarico è stato importante, con holding che sono passate dalle 16 milioni di unità di BTC a poco più di 14 milioni. Un valore sui minimi degli ultimi 4 anni, raggiunto per l’ultima volta ad agosto 2021. Oggi, tuttavia, nonostante la continuazione del crollo questo dato mostra una leggera crescita, con circa 200.000 unità aggiunte.

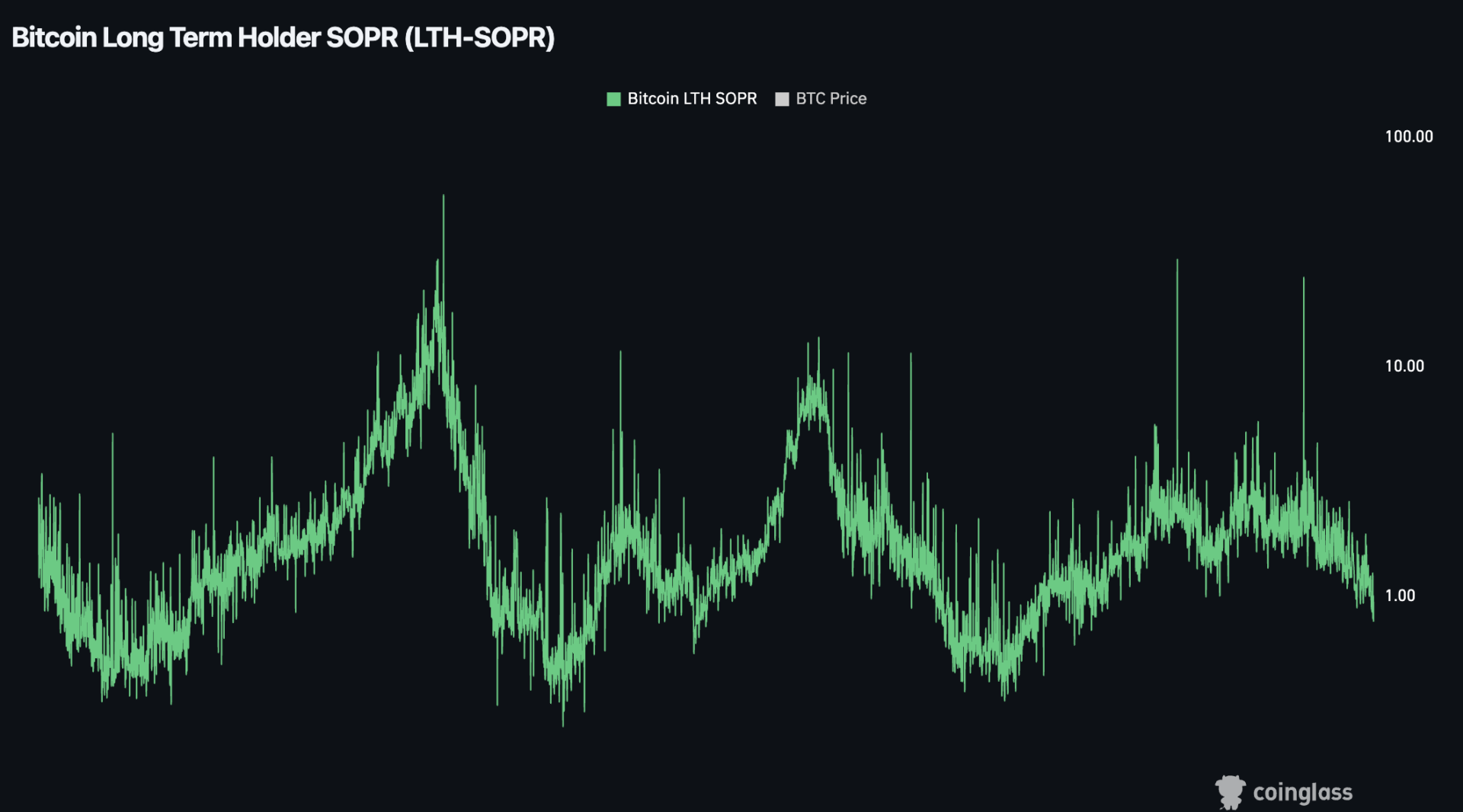

A complicare il quadro, si aggiunge il Bitcoin Long Term Holder SOPR, per la prima volta dal 2023 torna in territorio negativo. Questo indicatore indica se i detentori di lungo periodo stanno vendendo in profitto o in perdita rispetto al loro prezzo medio di carico.

A complicare il quadro, si aggiunge il Bitcoin Long Term Holder SOPR, per la prima volta dal 2023 torna in territorio negativo. Questo indicatore indica se i detentori di lungo periodo stanno vendendo in profitto o in perdita rispetto al loro prezzo medio di carico.

Con un valore attuale di 0.75, anche i detentori storici stanno accettando le perdite, in un contesto che lascia pensare ad una avanzata capitolazione. Nei cicli precedenti, le discese a valori inferiori di 1, hanno mostrato fasi di forte capitolazione sul mercato.

La difficoltà, quindi, colpisce tutti. Il punto di rottura non è ancora arrivato e, non possiamo prevedere se sia vicino o no. È chiaro, invece, che questa capitolazione ha lasciato lo sconforto nel settore, arrivata ad una velocità quasi senza precedenti.

Lavoro e FED: lo scenario si complica

Come anticipato in precedenza, il crollo al quale abbiamo assistito, se non per eccessi di leva e vendite strutturali, non conta eventi macro interni al settore crypto alla guida del movimento.

Tuttavia, le tensioni sul fronte macroeconomico e le condizioni USA, non favoriscono alcuna ripresa.

I mercati restano fortemente volatili, con movimenti di diversi punti percentuali che colpiscono oro, argento e indici. Un contesto che non giova positivamente per bitcoin, che resta compresso in un range costruito in seguito al crollo verso i $60k.

In questo contesto, la pressione sugli asset risk on non cessa. I dati macro dell’ultima settimana hanno mostrato un mercato del lavoro USA forte, ben sopra le aspettative. Insieme ad un’inflazione, in parte, sotto controllo, questo scenario ha ridotto ancor di più l’esposizione al rischio.

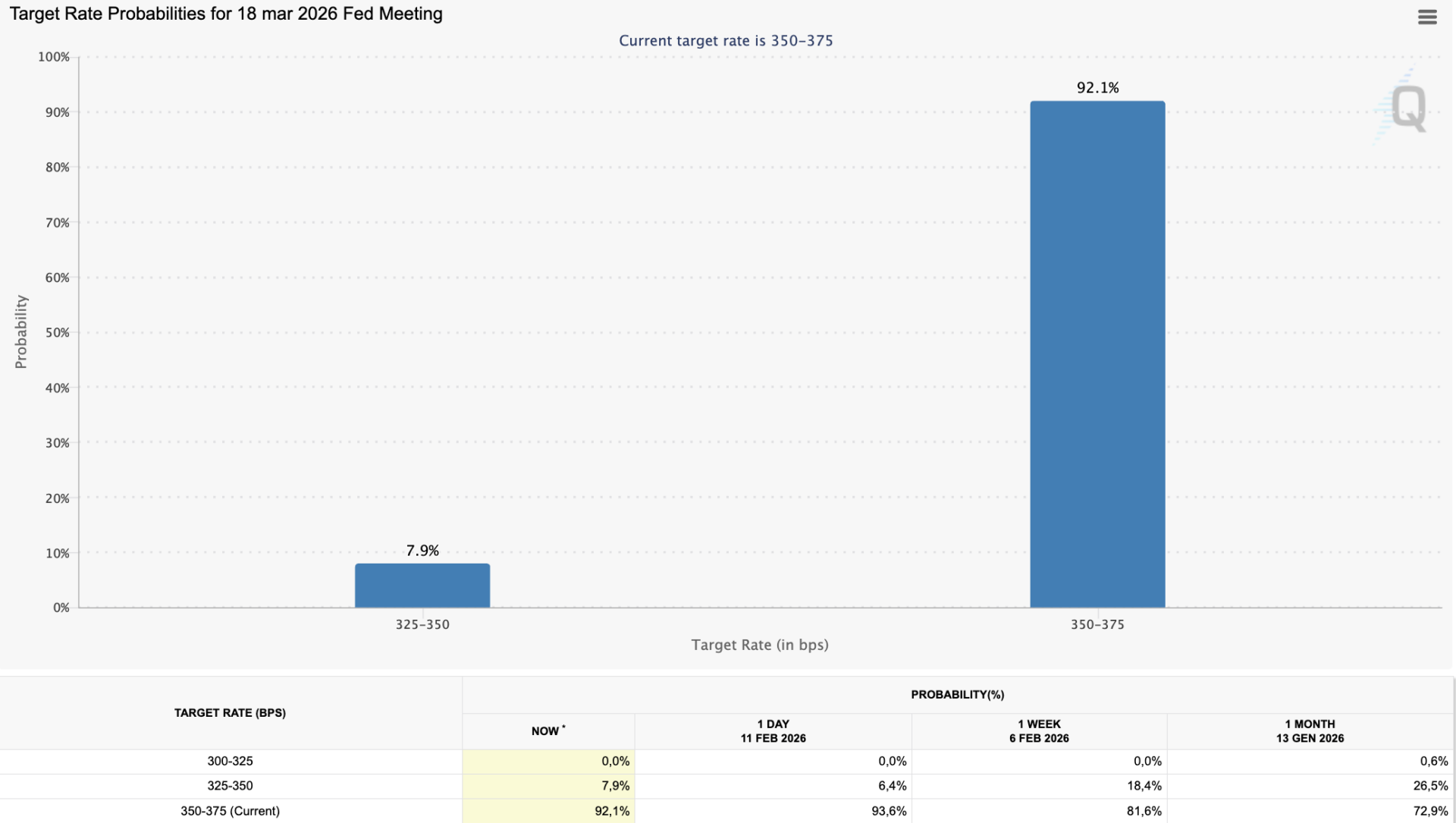

Dopo il rilascio degli NFP e dei dati sulla disoccupazione, le aspettative su nuovi tagli ai tassi di interesse sono crollate.

Il FedWatch tool, indica infatti una probabilità pari al 7.9% di nuovi tagli nel FOMC del 18 marzo, in calo rispetto alle aspettative del 25% di poche settimane fa.

Un alto costo del denaro, benché la massa monetaria sia in continuo aumento, non giova a favore di BTC e del mercato crypto, che oggi non trova pressione da parte di acquirenti aggressivi.

La leva è stata ripulita?

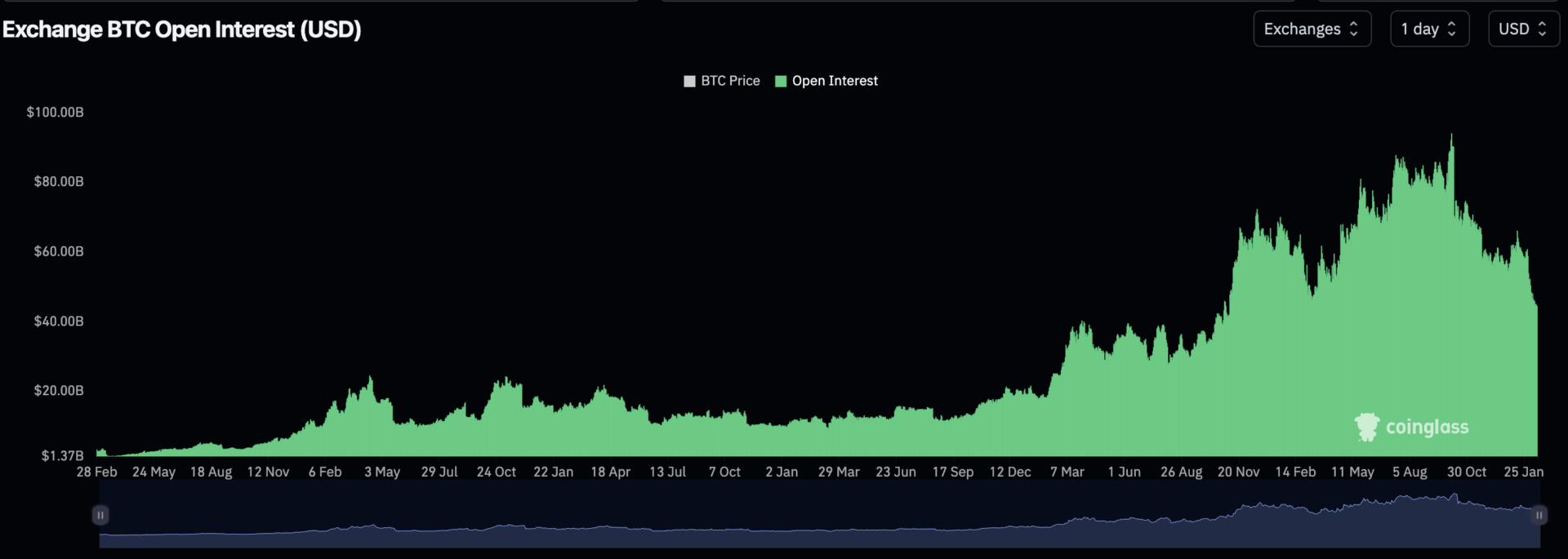

Se il mercato on-chain mostra segnali di capitolazione diffusa, il mercato dei derivati mette in risalto una netta fase di deleveraging.

L’open interest su bitcoin è in continuo calo ed è tornato ai valori precedenti alla vittoria di Donald Trump alle elezioni USA. Dal picco di ottobre, con un OI di $95 miliardi, il valore oggi è crollato a meno di $45 miliardi, con un calo superiore al -50%.

Un ridimensionamento completo delle posizioni in leva sul mercato che, tra liquidazioni e chiusure manuali, hanno fatto crollare il valore delle posizioni aperte.

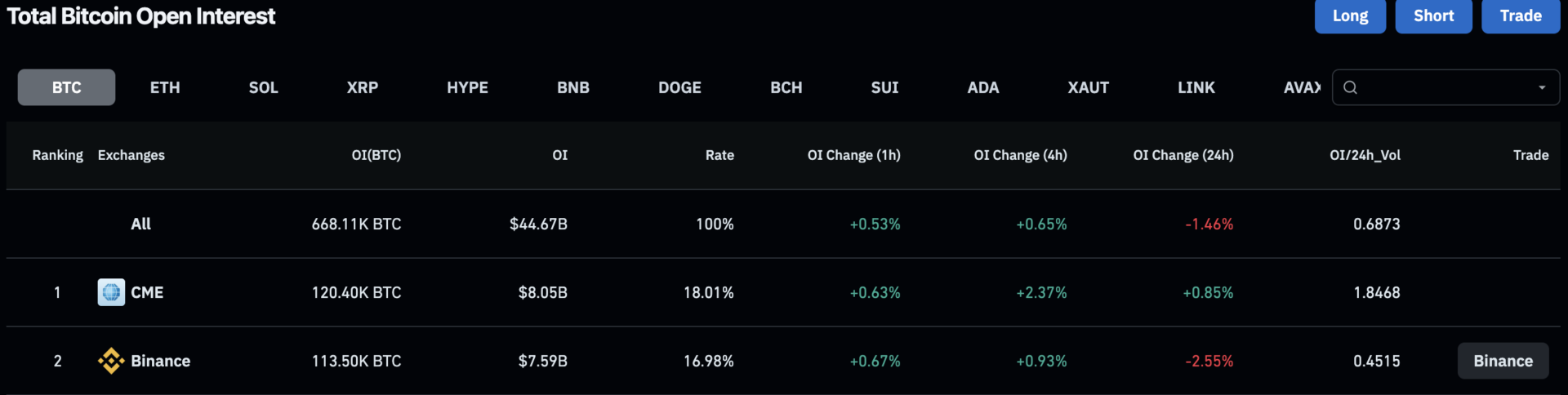

Con questo ridimensionamento, vediamo un cambiamento radicale. Binance, oggi, l’exchange che per tempo è stato il principale mercato di riferimento per i derivati su BTC, oggi non ricopre più la prima posizione.

Con $7.59 miliardi in posizioni aperte, pari a circa 113.500 BTC, oggi rimane secondo al CME, principale mercato dei derivati al mondo e che, oggi, ricopre la prima posizione anche nel mercato crypto con $8.05 miliardi, pari a oltre 120.000 BTC.

Resta, tuttavia, una differenza sostanziale tra i volumi. Binance, infatti, genera ancora circa 4 volte i volumi del CME.

In questo contesto, liquidazioni e chiusure manuali hanno eliminato oltre il 50% della leva presente sul mercato. Una pulizia netta, a tratti fondamentale in questo contesto.

La domanda ora, rimane una soltanto: Questa fase di deleveraging è propedeutica alla costruzione di nuova liquidità, oppure un problema strutturale che potrebbe perdurare ancora nei prossimi mesi?

Conclusione

La fase che sta affrontando bitcoin, non è quindi quella di un crollo sistematico, bensì una fase di compressione rara, osservata poche volte in passato in termini di velocità e intensità.

Il mercato spot ed il mercato dei derivati ne sono stati colpiti in egual misura. Da una parte, forte contrazione degli holder di breve e lungo periodo e, dall’altra, una chiusura forzata di miliardi di operazioni in leva su strumenti derivati.

Il contesto attuale, è probabilmente la fase più difficile per gli holder dal 2020 non per un singolo evento, ma per la somma di pressioni simultanee: on-chain, leva e macro.

Una fase molto diversa dal 2022, dove le pressioni nacquero da rotture sistematiche interne, dovute al crollo di uno dei più grandi protocolli DeFi e di uno dei principali exchange.

La domanda ora, è una soltanto. Ci sono le carte necessarie per costruire una fase di bottom nel 2026 e proseguire con un nuovo ciclo, oppure le tensioni saranno ben più sostenute?