Portafoglio investimento: come si costruisce?

Di Giorgia Galdi

Come si costruisce un buon portafoglio di investimento? Vediamo alcuni elementi fondamentali per costruire il portafoglio d'investimento su misura per noi.

Il portafoglio d'investimento: un vestito su misura

Nella costruzione di un portafoglio d’investimento, molte sono le cose da guardare prima di prendere una decisione concreta su come vogliamo impostarlo, vediamone alcuni:

- Obiettivo temporale

- Propensione al rischio

- Capitale da investire

- Tempo a disposizione

Come vedi, a seconda delle risposte che darai a queste domande la tipologia d’investimenti e gli asset che sceglierai e su cui investirai cambieranno. Il portafoglio d’investimento deve essere fatto come un vestito su misura, adatto a te in ogni piccola cucitura. Oggi ci soffermiamo su due aspetti importanti che dovrai tenere presente una volta che andrai a costruire il tuo portafoglio: la diversificazione e il ribilanciamento.

Indice

La diversificazione

La diversificazione è la divisione di un portafoglio d’investimento secondo delle percentuali prestabilite, tenendo conto di aspetti come:

- Gli asset al suo interno

- La posizione geografica

- Il settore di competenza

- La capitalizzazione di mercato

Cercando di muoversi dando importanza a questi quattro, potremo creare un portafoglio d’investimento ben bilanciato e vario, che possa o cerchi almeno di performare bene in ogni situazione di mercato. Il che è sicuramente un punto di forza, poiché negli investimenti di lungo periodo le narrative dietro ad un settore, un asset o uno stato cambiano in continuazione. In alcuni momenti storici, l’economia di un settore potrebbe cambiare e nei prossimi anni potrebbe non esserlo più; visto che la nostra visione di mercato dovrebbe cercare di predire e perdere il meno possibile, la soluzione è proprio quella di diversificare.

Dobbiamo immaginare il nostro portafoglio d’investimento come una dieta alimentare. Ogni alimento deve variare regolarmente così da ottenere un equilibrio corretto per il nostro metabolismo. Andiamo ad analizzare ogni punto visto in precedenza partendo dagli asset.

Gli asset sono delle attività che possono essere possedute e acquistate in un mercato con l’idea di trarre un profitto o una rendita passiva nel futuro. Esistono diversi tipi di asset:

- Cash

- Materie prime e metalli preziosi

- Immobiliare

- Obbligazioni

- Azioni

- Criptovalute

A seconda del momento storico ed economico che stiamo vivendo, ognuno di questi asset avrà un ruolo predominante all’interno del nostro portafoglio. Poiché non abbiamo una sfera di cristallo che possa dirci quale, sarà importante decidere quali e quanti vogliamo detenerne, anche in base alle nostre abilità e al nostro tempo.

Andiamo adesso al secondo punto da tenere in considerazione quando vogliamo diversificare, ossia la posizione geografica. È importante che gli asset, le aziende che emettono azioni e obbligazioni su cui vogliamo investire, siano locate in tutto il mondo e non in un singolo Stato, così da prevenire possibili scenari imprevisti.

Immaginate di avere un portafoglio esposto al 90% in Europa. Una situazione come quella di oggi in cui è in corso una guerra tra Ucraina e Russia, avrebbe fatto perderepercentuali importanti, mentre se siete distribuiti in tutto il mondo, il rischio diminuirà drasticamente.

Lo stesso discorso vale per i settori di mercato.

Esistono decine e decine di settori diversi, chi è specializzato nella robotica, chi nel settore alimentare ecc… ma come facciamo a sapere quale settore prevarrà sugli altri nei prossimi anni e quale non ha già scontato questa “previsione” nei suoi prezzi? Semplice, NON possiamo. Di conseguenza, la soluzione migliore è sempre quella di diversificare.

In momenti di forte benessere economico, settori secondari o terziari come quello dello streaming o dei videogiochi potrebbero dare ottimi rendimenti. In altri momenti, come quello di una forte recessione, altri settori come l’energia elettrica, dell’alimentazione o dei beni di consumo primari potrebbero darci rendimenti migliori.

Arriviamo adesso all’ultimo punto della lista e cioè la capitalizzazione di mercato. Anche in questo caso è molto importante tenere d’occhio questo punto, perché la capitalizzazione spesso è vista come la resistenza di un asset o un azienda sul mercato.

Ovviamente, se ti dovessi chiedere se ha più probabilità di fallire Amazon oppure l’edicola dietro casa, la risposta ricadrebbe sicuramente sull’edicola. Questo proprio per via della capitalizzazione di mercato. Più è grande un azienda o un asset, meno probabilità ha di fallire e più è resiliente ai momenti di recessione. Infatti, maggiore capitalizzazione vuol dire meno volatilità, grazie alle ingenti quantità di capitali necessari per far variare la percentuale di un asset anche solo di 1 punto.

È importante avere un portafoglio con fasce di capitalizzazione diverse da asset ad asset, perché se una azienda Large Cap ha meno possibilità di diminuire in situazioni negative di mercato ha anche meno possibilità di aumentare in situazioni positive. Diversificando otterremo un buon bilanciamento tra queste due fasi.

Come vedete, più ingredienti metterete nella vostra dieta, maggiori saranno i benefici e minori saranno i rischi. Ray Dalio, uno dei più grandi investitori del mondo e anche proprietario e fondatore di Bridgewater Associates, capii questo aspetto molto bene e sfruttandolo secondo il suo criterio creò il portafoglio “All Weather“.

La piramidazione del rischio

Immaginiamo il nostro portafoglio come una piramide e poniamo nella parte più bassa e più solida asset più resilienti e meno volatili, per poi piano piano muoverci verso la punta, andando ad aumentare la tolleranza al rischio e alla volatilità. Il risultato finale sarà un portafoglio con le percentuali maggiori su asset meno rischiosi e meno redditizi e percentuali minori su investimenti più rischiosi e quindi probabilisticamente più remunerativi.

La base della piramide deve essere solida, così da poter mantenere il grosso dei capitali che abbiamo investito al “sicuro”. Purtroppo, quello che succede spesso è il voler arrivare in fretta alla “ricchezza”, costruendo portafogli troppo sbilanciati sul rischio che ovviamente porteranno al rischio elevato di perdere tutto il proprio capitale.

Dobbiamo infatti ricordarci che gli investimenti non sono un modo per renderci ricchi in fretta, ma piuttosto un metodo per mantenere lo stesso potere d’acquisto durante anni di inflazione, oltreché accrescerlo nel lungo periodo.

Rischiare troppo non è un bene, vediamolo nella pratica.

Immaginiamo che il nostro capitale sia di 10.000$ e che il nostro obiettivo sia di arrivare a 40.000$ per poter comprare la macchina che abbiamo sempre sognato. Il modo più rapido sarebbe quello di aumentare il rischio totale dell’investimento, così da rischiare di più ma possibilmente guadagnare di più. Il ragionamento non fa una piega, ma non tiene conto del rischio.

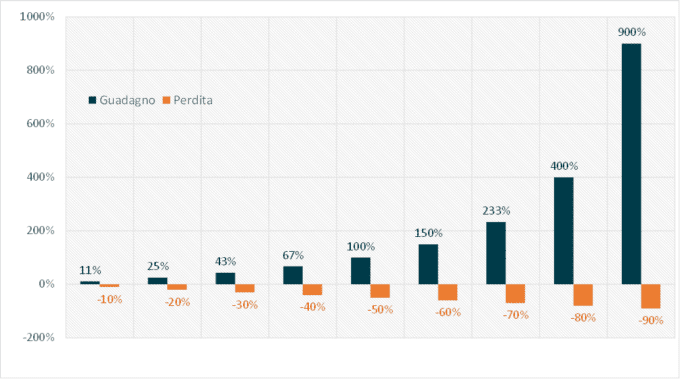

Se infatti da 10.000$ dobbiamo arrivare a 40.000$, basterà fare “solo” un 400% di profitto. Tuttavia, se si perdesse la metà di questo capitale iniziale, quanto perderemmo? Molto di più. Ecco un’immagine che fa capire quanto ci vorrebbe per recuperare una perdita partendo dal 10% del portafoglio fino ad un 90%.

Man mano che andiamo avanti con la perdita sarà sempre più improbabile riuscire a recuperare e a tornare in pareggio o in profitto sui nostri capitali.

Dobbiamo quindi capire che rischiare di più non è il modo migliore per arricchirsi, ma è il modo migliore per non farlo, soprattutto nel lungo periodo.

Il ribilanciamento

Il ribilanciamento è un punto fondamentale per chiunque voglia mantenere le percentuali del proprio portafoglio uguali a quelle che sono state definite inizialmente.

Il ribilanciamento consiste nel scegliere una data prestabilita e nel vendere e comprare rispettivamente gli asset che hanno subito una plusvalenza o una minusvalenza.

L’importanza della data prestabilita ha un ruolo fondamentale nell’escludere emotività e altri fattori. Infatti è noto da diversi dati di mercato, che l’approccio passivo nel lungo periodo è quello che vince maggiormente.

Per comprendere a pieno il ribilanciamento basterà fare un esempio:

Ipotizziamo che, dopo aver pensato bene alla nostra asset allocation riflettendo sui punti di cui abbiamo parlato in precedenza, abbiate optato per un portafoglio di questo tipo:

- 40% azioni

- 40% obbligazioni

- 10% materie prime

- 5% cryptovalute

- 5% cash

In seguito a un periodo di bear market durato circa 6 mesi, il portafoglio è cambiato nelle percentuali a causa della forte volatilità, diventando questo:

- 30% Azioni

- 47.5% Obbligazioni

- 7.5% Materie Prime

- 2.5% Cryptovalute

- 12.5% Cash

A questo punto ciò che dovrete fare è riportare le percentuali allo stato originario. Di conseguenza, dovrete vendere gli asset che hanno una percentuale superiore di quella definita a monte e viceversa con quelli che hanno una percentuale inferiore.

Bisognerà quindi:

- Acquistare azioni per +10%( 40-30=+10%)

- Acquistare materie prime per +2.5%( 10-7.5=+2.5%)

- Acquistare crypto per +2.5%(5-2.5=+2.5%)

- Vendere obbligazioni per -7.5% ( 40-47.5=-7.5%)

- Vendere cash per -7.5% ( 5-12.5=-7.5%)

Come possiamo notare, il tutto è un gioco a somma zero e quindi che ciò che è stato venduto servirà per acquistare e viceversa. Facendo il ribilanciamento non solo stiamo tornando alle percentuali pensate in origine, ma stiamo anche sfruttando le onde di mercato per acquistare asset in momenti di ribasso e venderli in momenti di rialzo.

È molto importante che il ribilanciamento venga fatto in data costante e non quando pensiamo sia giusto farlo, così da escludere maggiormente la nostra persona e la nostra emotività da improvvise predizioni di mercato.

Ricordatevi comunque che ogni volta che effettuate un ribilanciamento, e quindi comprate o vendete un asset, avrete delle commissioni da pagare. Quindi, il timing non è da sottovalutare.

Gli indici, ETF e fondi attivi

Anche diversificare ha dei lati negativi: il primo è sicuramente legato ai costi di acquisto e vendita, il secondo alla gestione attiva che dovreste avere sul vostro portafoglio.

Per risolvere questi problemi esistono tre strumenti molto interessanti e semplici da utilizzare che vi permetteranno di investire e analizzare il mercato in maniera molto più semplice.

Indici

Gli indici non sono altro che dei panieri di aziende che ci permettono di vedere lo stato di salute di ciò che rappresentano. Per esempio, uno degli indici più famosi al mondo è l’ S&P500. Al suo interno sono quotati gli andamenti delle prime 500 aziende americane a livello di capitalizzazione, quindi, valutando il suo andamento, possiamo immaginare lo stato di salute degli USA a livello economico. Questo strumento serve solo per monitorare l’andamento del mercato, ma non ci permette di investire direttamente. Per farlo avremo bisogno di un ETF.

ETF

Exchange trade fund: questo strumento ci permette di investire in un paniere di azioni, obbligazioni, materie prime e qualsiasi altro asset o indice esistente.

Esistono ETF di qualsiasi tipo, alcuni investono su alcuni settori specifici come il settore farmaceutico, altri direttamente su aree del mondo, come l’Asia, altri ancora solo su aziende ad alta capitalizzazione di tutto il mondo.

Acquistando uno di questi strumenti vi starete esponendo a più di 1000 o 3000 aziende diverse, aumentando di conseguenza il rapporto costi/benefici. L’unico reale problema di questi strumenti sta nella loro passività. Infatti, un ETF ribilancia gli asset al suo interno, ma spetta a noi fare il ribilanciamento di questo asset rispetto agli altri. Per questo nascono i fondi attivi.

Approfondisci: cosa sono gli ETF

Fondi attivi

I fondi attivi, sono quei prodotti solitamente offerti da banche e assicurazioni, gestiti da un professionista del settore che cerca di “prevedere” l’andamento del mercato futuro e in seguito alla sua previsione sviluppa gli asset al suo interno.

Questi strumenti hanno purtroppo dei costi di gestione molto alti e molto spesso performano peggio del benchmark e di fondi a gestione passiva. Una soluzione potrebbe essere quella di imparare a investire i fondi per conto nostro, considerando la perdita in termini di tempo e sforzo ovviamente.

La diversificazione nel mondo crypto

Dopo aver fatto un po’ di chiarezza su quelle che sono le basi della creazione di un portafoglio, passiamo al mercato crypto.

Le tipologie di coin esistenti sono:

- Network token / Layer 1 / Fuel Token / Coin

- Exchange token

- Stablecoin

- Layer zero

- Defi Token

- Old Coin & Fork

- Meme Coin

- Play to earn & Metaverse

Abbiamo approfondito tutte le categorie di coin e token in un articolo dedicato, dagli una lettura per comprenderle tutte.

Conclusioni

Tramite questo articolo abbiamo cercato di sottolineare gli elementi fondamentali da tenere presente quando costruiamo un portafoglio d’investimento, soffermandoci maggiormente su quello che è la parte più importante ossia la diversificazione e il ribilanciamento delle percentuali.

In altri articoli che vedremo in futuro andremo a notare altri punti importanti come, gli obiettivi finanziari da conseguire, l’ottica temporale, la propensione al rischio, le tipologie d’ingresso e il capitale da investire.