GMX: l'Exchange di Perpetual Derivates

Di Giorgia Galdi

GMX è una piattaforma DeFi che permette il trading in leva attraverso perpetual futures su asset come BTC, ETH, AVAX e molti altri.

GMX e il trading di Perpetual Futures

GMX nasce con il nome di Gambit Financial su rete Binance Smart Chain, ma cambia nome quest’anno per GMX con l’espansione su rete Arbitrum, Layer 2 di Ethereum che adesso rappresenta la chain che gli fornisce i maggiori volumi di scambio di prodotti derivati.

GMX è una piattaforma DeFi, costruita su rete Arbitrum (Ethereum L2) e Avalanche, che consente il trading attraverso perpetual futures fino a leva x30 sulle crypto più conosciute e tradate come: BTC, ETH, AVAX, LINK e tante altre, inoltre consente anche il trading nello SPOT market.

Questo DEX ha ottenuto notevole successo negli ultimi mesi, prima di tutto per via del costante aumento di volumi di scambio per i prodotti derivati all’interno del mercato crypto. Infatti, dai dati raccolti possiamo notare come il trading di derivati sia 10 volte superiore a quello SPOT, creando così molti più utili per le aziende che offrono questo tipo di servizio. Oltre questo fatto, l’idea alla base di GMX è molto interessante e si fonda sul destinare tutte le commissioni di trading agli staker di GMX e di GLP.

Il primo rappresenta il token di Governance del protocollo, il secondo invece è il token di liquidità e il suo ruolo è quello di permettere il trading all’interno della piattaforma. In questo modo il protocollo ha trovato un buon bilancio per i tre fattori chiavi alla base di una piattaforma di DeFi:

- Liquidità

- Volumi di scambio

- Commissioni generate dalla piattaforma

Indice

Cosa sono i futures e i perpetual futures?

I futures sono degli strumenti derivati che permettono a due controparti di accordarsi sul valore di acquisto o vendita di un determinato asset in una determinata data.

Per strumenti derivati intendiamo invece delle sorte di copie di prodotti SPOT che non ci danno diritto alle utilità presenti sull’asset originale, ma presentano costi e spread più bassi per essere tradati.

I futures normali hanno un solo grosso problema, che avendo una scadenza a breve o lungo termine, molto spesso si decorrelano dal prezzo dello SPOT market e questo può essere un bene o un male a seconda della situazione nel quale ci troviamo.

Nascono quindi i perpetual futures, che sono contratti derivati che replicano l’andamento di un asset SPOT, ma senza scadenza. Tramite un meccanismo chiamato funding, le piattaforme riescono a tenere ancorati tramite arbitraggio i prezzi del derivato al suo sottostante.

Questo meccanismo di funding funziona in questo modo: nel momento in cui il prezzo del derivato è più basso rispetto a quello del mercato SPOT, i trader esposti SHORT pagano le commissioni ai LONG, così da incentivare domanda per le posizioni LONG e ridurre la domanda per le posizioni SHORT, e far tornare il prezzo del derivato uguale a quello dell’asset SPOT. E viceversa.

GMX: Governance Token

Il token principale di GMX è proprio GMX, da cui prende il suo nome, ed è un utility e governance token, molto interessante. Acquistandolo ci esporremo ovviamente alle fluttuazioni di mercato dovute dalla fiducia e sfiducia da parte di quest’ultimo.

La supply attuale del token è di circa 7,7M di token e attualmente l‘86% di essi è messo in stake. La supply massima è di 13.25M e il processo di minting che permetterebbe la generazione di altri token, a causa di possibili programmi di liquidity mining futuri o lanci di altri progetti, ha un time lock di 28 giorni.

Tramite questi dati presi dai doc di GMX, possiamo vedere come hanno diviso la loro supply:

- 6 Milioni GMX, dalla migrazione di XVIX e Gambit [45,3% T.Supply]

- 2 Milioni GMX, Coppia con ETH per liquidità su Uniswap [15,1% T.Supply]

- 2 Milioni GMX, Riservati al vesting reward dato dallo staking di esGMX [15,1% T.Supply]

- 2 Milioni GMX, Token destinati all’utilizzo per il Floor price Fund [15,1% T.Supply]

- 1 Milioni GMX, Marketing, partnership e community developer [7,5% T.Supply]

- 250’000 Mila GMX, Distribuite linearmente per il TEAM [1,9% T.Supply]

Se mettiamo in stake il token GMX avremo diritto a:

- Poter votare o proporre delle proposal all’interno della piattaforma (Governance)

- Un interesse del 30% sui profitti dell’intera piattaforma

Questi interessi vengono pagati sotto forma di 3 token diversi: Escrowed GMX (esGMX), Multiplier point e ETH/AVAX a seconda della chain in cui li abbiamo messi in stake.

Gli esGMX token essenzialmente sono dei token invendibili e non scambiabili che possono essere utilizzati in due modi diversi: il primo è quello di staking classico, quindi rimettendoli in stake all’interno della piattaforma questi ci permetteranno di farmare altri esGMX token e anche AVAX o ETH a seconda della rete che stiamo utilizzando. La seconda, e più importante, alternativa è quella di vesting. Attraverso questa funzione stiamo vincolando per 1 anno questi token all’interno della piattaforma, e quest’ultima rilascerà dei token GMX tramite uno sblocco lineare durante tutta questo periodo di tempo. E’ chiaro come questo token abbia lo scopo di ridurre la selling pressure del protocollo, aumentando proprio il tempo necessario per venderlo a mercato.

I multiplier point sono delle sorte di punti fedeltà dati dalla piattaforma stessa a chiunque non voglia riscattare le reward generate ma anzi ne vada a fare compounding. Infatti il compounding, ossia reinverstire l’interesse maturato, è l’unico modo per farmare questi multiplier point, che, piano piano che li raccimoliamo, boostano le reward del farm dei nostri token GMX e GLP. I multiplaier point non sono dei token fisici, ma semplicemente dei punti che la piattaforma associa al nostro indirizzo.

Gli ultimi asset che ci vengono dati sono AVAX ed ETH che a differenza di GLP, GMX ed esGMX sono asset più capitalizzati e conosciuti, incentivando quindi i detentori dei token della piattaforma messi in stake a farmare senza rischiare che le reward perdano di valore nel breve periodo. Ovviamente, questo è anche un modo per la piattaforma GMX di non inflazionare troppo la sua supply e rimanere sostenibile. Va sempre considerato che, poiché tutte le fees della piattaforma sono fatte proprio dai token scambiati, la piattaforma stessa converte parte di queste per l’acquisto di questi due asset a mercato, creando quindi un aspetto positivo anche per la blockchain alla base.

GLP: liquidity token

GLP è il liquidity e index token della piattaforma GMX. Grazie ad esso la piattaforma permette il trading di asset diversi.

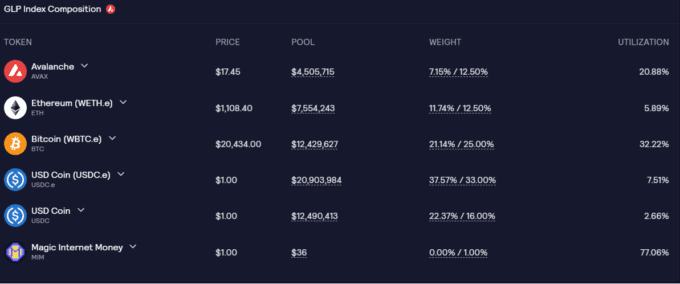

Questo è un index token ossia una sorta di paniere che detiene al suo interno più crypto. Qui potete vedere le attuali percentuali sia su rete Arbitrum, che su rete Avalanche.

Arbitrum:

Avalanche:

E’importante capire quindi che comprando GLP state automaticamente comprando gli asset che sono al suo interno, e questo potrebbe purtroppo causare dei problemi di Impermanent Loss.

L’unico modo per comprare e vendere GLP è quello di accedere alla pagina “buy/sell GLP” del sito. Qui sarà possibile scambiare gli asset che sono contenuti al suo interno per GLP. Come possiamo notare dalle immagini sopra, il token è composto da asset con diversi pesi (weight). Il valore a sinistra di “/” rappresenta l’attuale peso all’interno del token, mentre il valore a destra rappresenta il peso che l’asset in questione dovrebbe avere all’interno di questo paniere. Prendendo l’esempio di AVAX possiamo notare come il suo peso all’interno del paniere dovrebbe essere del 12,5%, mentre attualmente si attesta intorno ai 7,15%, proprio per questo motivo, se andassimo a comprare il token GLP con AVAX, quest’ultimo ci farebbe uno sconto sulle fees così da aumentare il peso di AVAX e ribilanciare grazie al nostro aiuto l’asset allocation del paniere. Ovviamente la faccenda è opposta per un asset come USDC che attualmente è in eccesso all’interno di questo paniere e per questo la piattaforma proporrebbe un prezzo di fees più alto così da “disincentivare” il suo deposito. Nel caso in cui volessimo venderlo, infine, il discorso sarebbe opposto, quindi vendere GLP per AVAX avrebbe un costo più alto, mentre per USDC un costo più basso.

Il token GLP, può essere messo in stake all’interno della piattaforma così da dare liquidità ad essa e consentire il trading di asset contenuti al suo interno. Questo dà un interesse pagato in esGMX e AVAX o ETH a seconda della rete che stiamo utilizzando.

Floor Price Fund & modifiche senza proposal

Il token GMX ha un floor price (prezzo di base) composto da ETH e GLP. Aumenta grazie a tre variabili:

- Olympus bonds

- Le fees generate dal pool GMX/ETH presente sulla piattaforma

- Il 20% delle fees generate dal trading all’interno del protocollo

Questa specie di tesoretto è molto importante poiché serve a garantire una sorta di prezzo “minimo” per il token, infatti la DAO si riserva il diritto di fare un rebuy, ossia acquistare e burnare il token GMX se l’attuale prezzo di floor, diviso la total supply di GMX, sia inferiore al suo prezzo di mercato.

Questa tipologia di strategia ha due forti note positive: la prima è quella di creare deflazione del token l’altra di creare domanda per il token stesso. Questa tecnica è infatti utilizzata anche dalle aziende nel mondo della finanza tradizionale e dalle DAO POL ( Protcol-owned liquidity) come Olympus Dao, per riacquistare il proprio token se questo avesse un prezzo di mercato più basso rispetto al prezzo ipotetico.

Teoricamente, se andassimo a calcolare il fair price in data 22/06/22, questo sarebbe il risultato:

- Total Floor price: 2.47M (avalanche chain) + 2.53M ( Arbitrum chain) = 5M

- Total supply: 7.7M

- Fair price: 5M/7.7= 0,649$

Sapendo che il prezzo attuale di GMX si attesta intorno ai 17$ direi che siamo molto distanti dal possibile buyback da parte della DAO.

Da quanto detto dal team ufficiale di GMX direttamente su Discord, poiché il prezzo del token attualmente è molto distante dal fair price calcolato, è stato deciso di destinare gran parte della treasury a strategie di acquisizione di altre piattaforme e marketing. Il ragionamento alla base potrebbe essere anche corretto, in ogni caso non c’è stata nessuna proposal votata che ha chiesto ai possessori del token GMX di apportare queste modifiche, nè aggiornamento dei documenti sul sito.

L’unica proposal (non votata) è stata portata avanti da un utente, LordBogdanoff, che, in data 26 gennaio, ha fatto notare che dopo il pump del prezzo di GMX il floor fund era inutile poiché il fair price e il prezzo di mercato del token in quel momento erano molto distanti l’uno dall’altro. Ci sono state una serie di commenti positivi da parte di circa 6 utenti che hanno supportato la sua idea e da lì è stata approvata la modifica a questa “caratteristica” del protocollo. Una nota non troppo positiva per il protocollo che ha deciso di apportare modifiche senza votazione ufficiale.

Per questo e per altre ragioni già note è bene prestare prestare la massima attenzione quando investiamo o analizziamo un progetto, poiché non tutto quello che viene dichiarato si rivela corrispondere a realtà.

Analitiche, competitor e considerazioni finali

Partiamo con il presupposto che, siccome ci troviamo in una fase di bear market e visto che il breve futuro della macro economia tende ad un recessione, qualsiasi analisi, price target e visione di mercato nei prossimi mesi potrebbe essere totalmente ignorata dal mercato stesso che, in momenti di grande stress, si è sempre fatto vedere immaturo e soprattutto debole contro le mani forti.

Detto questo, vorrei soffermiamoci sull’analisi on-chain di alcuni dati interessanti, sia su il mercato dei derivati rispetto allo SPOT, che di questo protocollo verso il suo prezzo, le revenue generate e confrontiamole poi con i suoi competitor: dYdX e Perpetual protocol.

Innanzi tutto, c’è una differenza abissale tra il mercato dei derivati e quello SPOT. Il mercato dei derivati è infatti 10 o 20 volte più grande di quello SPOT, e si stima che i due mercati producano rispettivamente 2 Triliardi al mese per il mercato dei derivati e circa 200 Miliardi per il mercato SPOT. Già da questo capiamo quanto sia importante non sottovalutare e tenere sempre sott’occhio qualsiasi progetto sviluppi una piattaforma di DeFi che punta a questo settore.

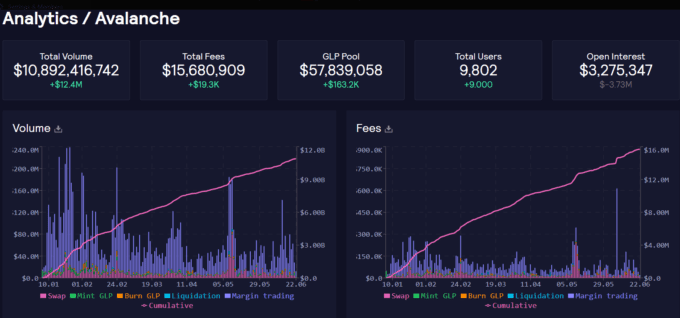

Andiamo adesso a valutare alcuni dati interessanti per GMX. La piattaforma nasce a settembre 2021 su rete Arbitrum e diventa multichain andando su rete Avalanche a gennaio 2022, perciò i dati che mostreremo vanno sempre confrontati sulle due chain che, essendo completamente diverse, potrebbero presentare delle divergenze.

Partiamo valutando due degli aspetti principali da guardare quando valutiamo un DEX: Volumi di scambio e Fees generate.

(Dati presi da GMX Analytics)

Arbitrum:

Avalanche:

Come possiamo notare, in entrambe le chain i volumi e di conseguenza le fees sono sempre andate ad aumentare nonostante la fase di mercato. Questo indica un aumento organico dell’utilizzo della piattaforma, anche in momenti di bassi volumi generali.

Analizzando nel dettaglio, in data 22/06/21, possiamo vedere che il rapporto tra volumi e fees è di 0,15% indicando quindi la media delle fees dell’intera piattaforma.

Sommando insieme le fees delle due chain, il valore generato fino ad ora si attesta intorno ai 60 Milioni (M).

Considerando che il 100% delle fees della piattaforma sono destinate agli staker di GMX e GLP, possiamo fare qualche calcolo per capire se il prezzo della coin è attualmente sovra o sotto prezzato in funzione delle revenue che genera.

Il 70% delle fees sono destinate a coloro che mettono in stake il token GLP, poiché sono coloro che danno liquidità alla piattaforma, permettono gli scambi e di conseguenza sono i primi a dover essere ricompensati, mentre il 30% viene destinato agli staker di GMX.

Considerando quindi che attualmente ci sono 7,7M GMX emessi dal protocollo, che il prezzo di mercato è di 17,1$ e che le fees totali generate dal protocollo ad oggi sono di 60 Milioni potremmo provare a supporre un teorico fair price del token GMX in funzione di quanto dovrebbe generare il suo staking su piattaforma.

- GMX messi in stake: 6,65M

- Giorni trascorsi dal primo giorno di attività:297

- Fees generate ogni giorno in media: 60000000/297= 202’000$

- Fees giornaliere destinate a staker di GMX: 202’000*0.3= 60’600$

- Fees generate per ogni GMX esistente: 60’600/6650000= 0.00911$

- Fees generate in un anno per ogni GMX esistente: 0.00911$*365= 3.32$

- ROI(Return on Investment): 17.1$/3.32$= 5.15 anni (Il return on Investiment, facendola semplice, è il tempo che ci mette un investimento a generarci un reddito che possa coprire interamente il costo pagato inizialmente)

Risulta chiaro come attualmente per via di quanto genera il protocollo, il token sembra molto sopra l’aspettative. A difesa di questo punto dobbiamo però considerare che l’attuale calcolo fatto non tiene conto dell’incremento di volumi e quindi di fees esponenziale che potrebbe subire la piattaforma adesso che ha avuto una sorta di prova del tempo. Non tiene conto dei rendimenti extra forniti dalla piattaforma per incentivare il deposito del token in staking. Oltretutto alcuni protocolli di DAO POL come, Umami, stanno già definendo delle strategie d’investimento delta neutral per garantire ai propri investitori un rendimento decente in questo momento di mercato, sfruttando lo staking del token GLP; il che si potrebbe riflettere indirettamente sul prezzo del token GMX.

Comparando adesso le Revenue e il P/S del token GMX contro i suoi competitor, dYdX e Perpetual Protocol, sembra che il P/S del token GMX sia il migliore tra i tre. Va considerato però che, a livello di TVL la piattaforma, GMX deve fare ancora molta strada rispetto al suo fratello maggiore dYdX che conta quasi tre volte i capitali bloccati al suo interno.

(Dati presi da token terminal)

Per chi se lo stesse chiedendo il P/S è il rapporto tra la FDV (fully diluited market cap) e le revenue annuali prodotte dalla piattaforma, e ci fa capire quindi quanto il prezzo del token sia alto o basso rispetto a quanto genera. Mentre la FDV si calcola facendo una moltiplicazione tra l’attuale prezzo di mercato e l’offerta massima, così da poter calcolare una market cap che già sconta l’emissione totale del token.

Ho utilizzato la piattaforma, analizzato i dati che ha generato e cercando di ipotizzare quale potrebbe essere il suo futuro anche in relazione a quello che stanno facendo le altre DAO, che potrebbero utilizzare questo protocollo proprio per farmare. La visione finale che ho verso questa piattaforma non è affatto negativa, tutta via per via di alcuni dubbi nati proprio dalla mancata comunicazione trasparente da parte del team e anche del poco tempo di vita di questo protocollo, aspetterò prima di espormi sia a GMX che a GLP. Anche se quest’ultimo, in assenza di hack della piattaforma, ci permetterebbe una esposizione diversificata a dei buoni asset, farmando in ogni caso un buon 30% (non considerando un eventuale IL). Il token GLP sembra essere il vero diamante del protocollo, che può essere visto come una sorta di Pool “Tricripto” di Curve, ma con meno storico alle spalle, più rischio e di conseguenza più rendimento.