Inflazione americana: economia "sotto scacco", Trump minimizza

Mentre l'economia è "sotto scacco", Donald Trump cerca di minimizzare e trovare soluzioni alternative: l'inflazione americana resta uno dei temi bollenti anche nel nuovo anno

Indice

Introduzione al focus on

L’inflazione americana non vuole proprio saperne di tornare tra i ranghi. L’economia resta quindi “sotto scacco”, ma il presidente Trump tende a minimizzare la questione.

A pochi giorni dalla pubblicazione del CPI di novembre (atteso il 13 gennaio), parliamo ancora una volta della corsa dei prezzi e dell’economia americana. Il presente è davvero particolare è presenta degli elementi che in genere non vanno a braccetto; infatti:

- L’inflazione non è mostruosa, ma resta distante dal target del 2% fissato dalla Federal Reserve.

- I tassi d’interesse sono piuttosto alti, considerando che in altri Paesi (vedi quelli dell’Eurozona) sono decisamente inferiori.

- Il quantitative tightening si è concluso il mese scorso, mentre ha preso il via il suo opposto, ossia il quantitative easing.

- I mercati tradizionali spingono, ma alcuni analisti restano comunque prudenti dato il contesto economico.

- In generale, l’economia non è in perfetta salute, almeno non su tutti i parametri.

Facciamo il punto sull’inflazione americana, vediamo cosa ne pensa il presidente Donald Trump e capiamo perché ci sono tutte queste complessità in gioco.

L'inflazione negli Stati Uniti

Cominciamo dalla base, ossia l’andamento dell’inflazione e la sua attuale posizione.

Sappiamo bene che negli Stati Uniti l’inflazione ha rappresentato una delle variabili macro più dibattute negli ultimi anni, passando da livelli record post-pandemia a una traiettoria più moderata negli ultimi mesi.

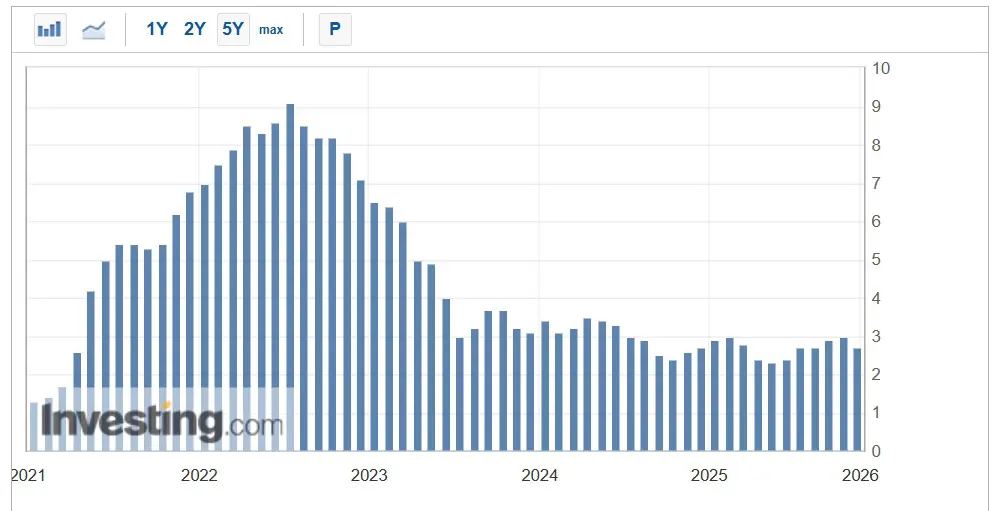

Dopo il picco sopra il 9% registrato nel 2022, il tasso di inflazione annuale è sceso significativamente, con alcuni dati recenti che indicano letture sotto il 3%. Uno di questi indicatori è il CPI (Consumer Price Index), che a dicembre 2025 era del 2,7 % YoY. Nell’appuntamento precedente con il CPI (dato di settembre), si registrò il 3% YoY, cosa che non accadeva da gennaio 2025.

Vi è stato quindi un miglioramento nell’ultima rilevazione, ma siamo comunque a quote troppo elevate. Sarà interessante osservare l’evoluzione del dato nell’appuntamento del 13 gennaio, relativo all’inflazione americana a novembre 2025. Le attese vedono le cifre invariate: sarà davvero così?

Per dovere di cronaca, ricordiamo che il Consumer Price Index si è presentato con alcune anomalie dovute a ritardi nelle rilevazioni statistica causati dal prolungato shutdown governativo.

Evoluzione del CPI negli ultimi 5 anni. Fonte: Investing.com

Non dobbiamo limitarci a leggere i numeri, perché dietro si cela un quadro più complesso. Molti segmenti dell’economia continuano a mostrare pressioni inflazionistiche persistenti: i prezzi di generi alimentari, energia e servizi come l’assicurazione casa stanno crescendo a ritmi più rapidi di quanto la media complessiva suggerisca, alimentando la percezione di costi della vita ancora troppo alti. L’impatto sui cittadini e le cittadine è quindi in diverse circostanze maggiore di quanto si potrebbe pensare.

Non a caso, le aspettative dei consumatori, che giocano un ruolo cruciale nell’evoluzione dell’inflazione stessa, restano ancorate a livelli più elevati rispetto al passato recente. Un sondaggio della Federal Reserve di New York ha evidenziato che le attese di inflazione a un anno si sono mantenute intorno al 3%, mentre quelle a lungo termine oscilla poco sotto tale livello, segnalando che la fiducia dei cittadini nel ritorno stabile a livelli intorno al 2 % dell’obiettivo della Fed non è universalmente consolidata.

Quanto appena riportato non è una cosa da poco: se i consumatori non hanno fiducia, saranno portati a tirare i remi in barca e risparmiare per tutelarsi in caso di necessità. In una società come quella americana, dove il consumo interno è un motore potentissimo, possiamo immaginare quanto possa essere deleterio.

Il quadro è quindi quello di un’inflazione in calo rispetto ai massimi degli anni recenti, ma ancora sticky, cioè con componenti dure a ridursi rapidamente, unite a pressioni strutturali che non sono scomparse.

In questo contesto, economisti e investitori continuano a monitorare con attenzione entrambi i valori, headline e core, per comprendere l’evoluzione dei prezzi nei prossimi trimestri.

Inflazione USA e Donald Trump

Quali sono i punti di vista sullo scenario appena descritto nei corridoi della Casa Bianca?

Il presidente degli Stati Uniti Donald Trump ha scelto una narrativa netta sull’inflazione, sostenendo ripetutamente che i prezzi stanno diminuendo e attribuendo a molte dinamiche positive le variazioni nei costi della vita. In vari interventi pubblici e comunicati ufficiali, Washington ha diffuso messaggi secondo cui l’inflazione sarebbe “finita” o “fortemente sotto controllo”, definendo la situazione attuale come una normalizzazione dei prezzi dopo gli scompensi degli anni precedenti.

In effetti, dati ufficiali mostrano come l’inflazione core, quella che esclude componenti più volatili come alimentari ed energia, abbia raggiunto livelli compresi tra il 2,5% e il 3% in alcune rilevazioni. Si tratta di una lettura significativamente inferiore ai livelli degli anni post-Covid, ma ancora superiore all’obiettivo della Federal Reserve del 2%.

Questa interpretazione pubblica si riflette anche nelle proposte politiche avanzate dall’amministrazione Trump. È emerso infatti che l’idea di spostare l’obiettivo di politica economica verso un target di inflazione intorno al 3% è stata discussa come possibile punto di riferimento. Questa sarebbe una posizione più permissiva rispetto alla metrica tradizionale della Fed e darebbe modo alla Casa Bianca di reiterare ancora una volta che non c’è alcun problema con l’andamento dei prezzi. Un posizionamento simile riflette un approccio volto a rendere l’inflazione percepita come “accettabile” in cambio di una maggiore flessibilità sui tassi d’interesse e sulle condizioni di mercato.

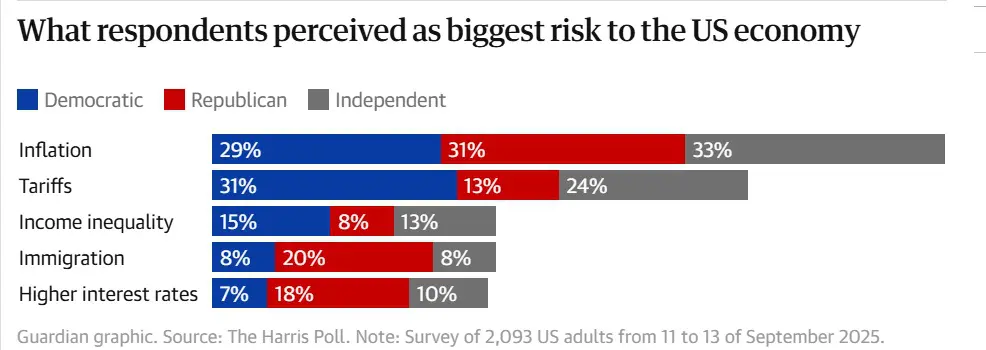

Parallelamente, sondaggi recenti rivelano che una parte significativa della popolazione rimane scettica verso questa narrativa. In diversi studi demografici, circa il 70 % degli americani ritiene che i prezzi siano saliti significativamente nelle loro spese quotidiane, nonostante i dati ufficiali sui numeri dell’inflazione.

Non a caso, un sondaggio svolto a settembre e pubblicato dal The Guardian mostra chiaramente che gli americani e le americane ritengono che l’inflazione sia il pericolo principale per l’economia americana.

Questa tensione tra percezione pubblica e comunicazione istituzionale crea un terreno politico e sociale complesso, nel quale la gestione dell’inflazione diventa non solo una sfida economica, ma un tema centrale per il consenso politico e la fiducia nel governo.

Lo scontro non si limita tra il pubblico e la Casa Bianca, ma anche tra le istituzioni stesse. Basti pensare ai tantissimi attacchi partiti dal presidente verso Jerome Powell, chairman della Federal Reserve. Quest’ultimo, lo sappiamo bene, ha avuto un approccio molto prudente per quanto riguarda i tassi d’interesse, cosa che ha fatto esplodere Trump in diverse occasioni.

Dobbiamo però metterci nei panni della Fed: nonostante l’economia abbia dato dei segnali contrastanti nel tempo, soprattutto sul fronte occupazionale, come si possono troncare di netto i tassi quando l’inflazione non vuole saperne di scendere? Ed ecco che così torniamo per l’ennesima volta ai tanti contrasti che caratterizzano lo scenario odierno: un’inflazione ancora alta, così come i tassi d’interesse; questi però si chiede a gran voce di tagliarli ulteriormente, cosa che potrebbe alimentare la corsa dei prezzi.

Corsa dei prezzi = preoccupazione numero 1

Dicevamo che l’inflazione resta la preoccupazione principale sul fronte economico per gli americani e le americane. Sondaggi di opinione mostrano che una larga fetta della popolazione tende a identificare l’aumento dei prezzi come il problema economico più pressante, superando temi come la crescita o l’occupazione.

Il motivo è semplice: anche in un contesto in cui l’inflazione headline si attesta su valori relativamente moderati, l’effetto sui bilanci familiari è reale. Cibo, affitto, sanità e assicurazioni sono componenti del paniere di spesa quotidiana molto vulnerabili agli aumenti prolungati e difficili da compensare attraverso gli aumenti salariali (che richiedono tempo, non sono mai immediati). Questo fenomeno è spesso definito come inflazione appiccicosa: nonostante i prezzi medi possano calare o stabilizzarsi, alcune categorie chiave restano sensibilmente più alte ed erodono il potere d’acquisto più di quanto i numeri puri possono suggerire.

Nel calderone finiscono anche i tanto discussi dazi imposti dall’attuale amministrazione. Applicando delle tariffe anche significative su materie prime o prodotti finiti, il consumatore si ritrova con la merce sugli scaffali che costa ancor di più.

Il punto critico è che l’inflazione sticky rende più difficile per le banche centrali (in questo caso la Federal Reserve) giustificare un rapido allentamento dei tassi d’interesse. Nonostante vi siano segnali di rallentamento dell’economia e pressioni sui mercati del lavoro, un’inflazione percepita come bloccata sopra l’obiettivo target implica che un taglio aggressivo dei tassi potrebbe rischiare di riaccendere pressioni inflazionistiche latenti. In altre parole, la Fed si trova in una situazione di equilibrio delicato tra la necessità di sostenere la crescita economica e quella di mantenere l’inflazione sotto controllo.

Nel passato non mancano gli esempi in cui una banca centrale tagliò i tassi troppo rapidamente. Il risultato è stato di frequente il ritorno dell’inflazione, persino più cattiva che nella prima ondata, con notevole impatto su un’economia già zoppicante.

Questa dinamica accentua la sensazione di “economia sotto scacco”: politici e banchieri centrali vogliono stimolare la crescita, ma non possono ignorare la persistenza di costi di vita elevati. Quando i cittadini sperimentano un aumento dei prezzi nella loro quotidianità, il problema lascia la sfera statistica per entrare direttamente nel dibattito politico e sociale.

Questi sono gli Stati Uniti di oggi e lo saranno ancora per un po’ di tempo, anche se non sappiamo con esattezza quanto. Se da un lato in Europa possiamo essere felici, perché il quadro è molto diverso lato prezzi, dall’altro anche noi subiamo in parte quanto accade oltre l’Atlantico. Dopotutto, gli States restano l’economia più grande al mondo e un’importante partner commerciale per i Paesi dell’Unione Europea: quando le cose non vanno benissimo, il colpo lo percepiamo eccome.

"Per gli americani e le americane, l'inflazione è il problema economico più grande"

In chiusura

L’inflazione americana di oggi non è più la minaccia esplosiva di 3/4 anni fa, ma resta un problema strutturale con impatti reali sulla fiducia dei consumatori, sulla politica monetaria e sulle scelte economiche delle famiglie.

Le narrazioni ufficiali, soprattutto quelle che cercano di minimizzare i rischi o proporre nuovi obiettivi inflazionistici, si scontrano con la percezione del pubblico e con le pressioni dei mercati dove i prezzi dei beni essenziali restano elevati.

L’inflazione sticky continua a intrecciarsi con aspettative salariali, tassi d’interesse e strategie elettorali (non dimentichiamoci che quest’anno ci saranno le elezioni midterm), rendendo l’inflazione uno dei temi chiave da monitorare nel prossimo futuro.