La crisi di liquidità e la bomba (economica) in arrivo

Di Gabriele Brambilla

Parliamo nuovamente di crisi di liquidità prendendo in esame altri fattori e ciò che potrebbe cambiare le carte in tavola

Introduzione al focus on

Un paio di settimane fa avevamo parlato proprio delle problematiche legate alla liquidità B (recupera qui l’articolo). Dobbiamo tornare nuovamente sul tema perché ci sono sviluppi interessanti e nuove considerazioni da mettere sul piatto.

La situazione economico-finanziaria americana ha raggiunto il livello di difficoltà ultra-hard. La Fed si prepara a cambiare tutto. L’inflazione sta alla finestra pronta a dire la sua. Di ingredienti ne abbiamo abbastanza: vediamo come mixarli!

Indice

Crisi di liquidità: focus

Partiamo dalle basi: abbiamo un problema di liquidità che potrebbe avere conseguenze sistemiche. Analizziamo tutti i fattori in gioco per capire bene di che cosa si tratta. Cercheremo di non complicare troppo le cose, dato che si tratta di una tematica piuttosto intricata per chi non segue abitualmente i mercati.

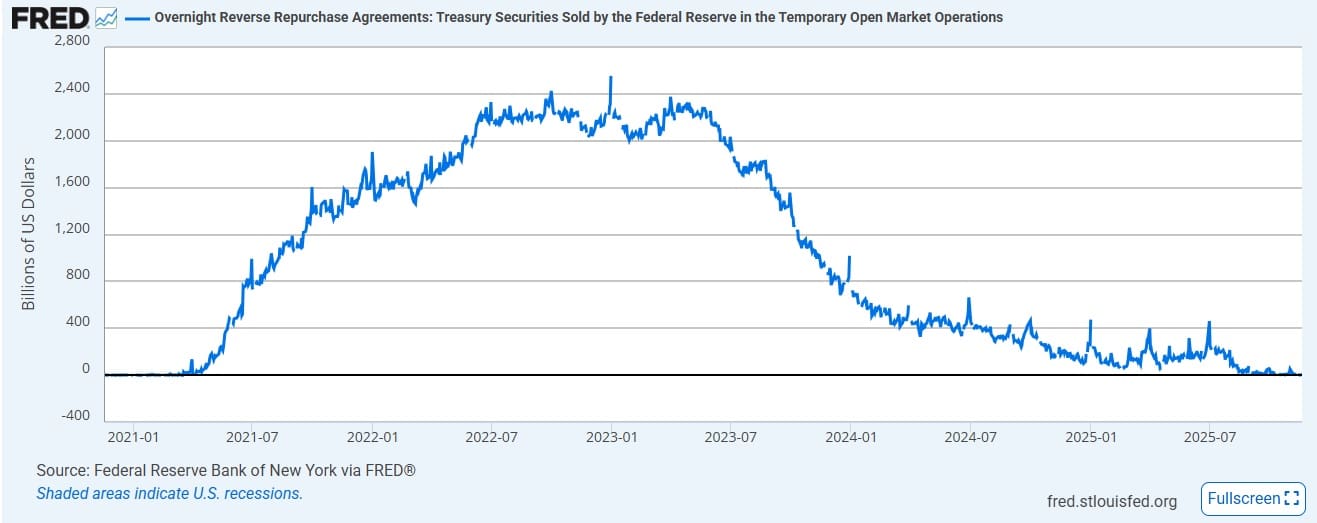

Nel corso del 2025, le riserve delle banche commerciali sono calate costantemente, raggiungendo dei livelli che non si vedevano dal 2022. Nello specifico, parliamo di 2,6 bilioni di dollari, quando ad aprile eravamo a quasi 3,5.

Questo fattore, unito al quantitative tightening adottato dalla Fed nella lotta all’inflazione, ha contribuito a generare una certa rigidità nel mercato Repo. I repo (pronti contro termine in Italia) sono dei prestiti garantiti che possiamo spiegare semplificando in questo modo: un venditore e un compratore si accordano per scambiarsi un asset (molte volte un titolo a reddito fisso); il venditore si assume anche l’obbligo di ricomprare l’asset a un certo prezzo nel futuro.

I repo sono indispensabili nei mercati per diverse motivazioni. Nel complesso, possiamo dire che si aprono le porte per operatività long o short, reinvestimenti e accesso a liquidità garantita da un collaterale.

I repo sono fondamentali anche per diversi attori, in primis le banche centrali. Stando in America, la Fed li utilizza parecchio per attuare le politiche monetarie e trasmetterle ai mercati finanziari. Troviamo però coinvolti anche hedge fund, market maker, gestori patrimoniali, fondi, istituzioni di varia natura ecc.

Fonte grafico: Federal Reserve of St. Louis

Un esempio di utilizzo intensivo è quello degli hedge fund. Queste entità utilizzano i repo per finanziare operatività long/short sui titoli di Stato e cogliere le leggere fluttuazioni di prezzo con leve aggressive. In questo modo si ottengono guadagni importanti, ma se manca la liquidità non si può operare. Fondamentale tenere in mente proprio i titoli di Stato: sono i grandi protagonisti del mercato repo, il che può mettere pressione al sistema se le cose non vanno per il verso giusto.

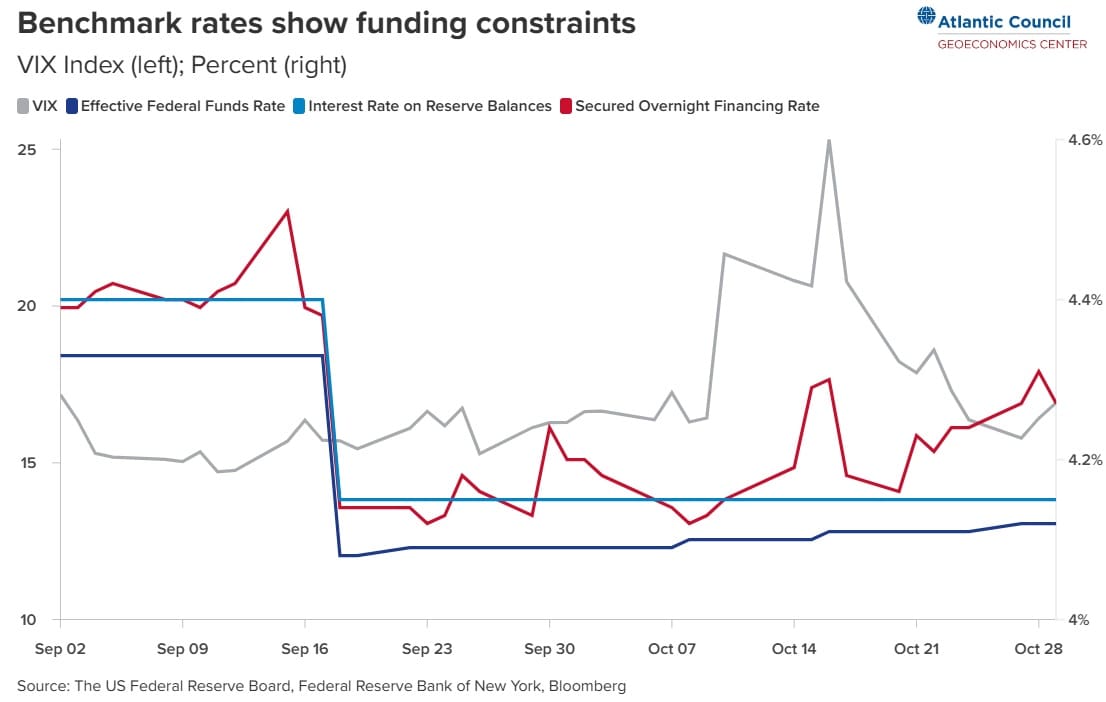

Al mix delle problematiche si aggiungono i tassi SOFR, ossia i tassi di interesse che le banche applicano tra di loro overnight. Si tratta quindi del costo della liquidità a brevissimo termine.

In condizioni normali, i tassi SOFR dovrebbero essere inferiori a quelli IORB, che rappresentano il costo medio del denaro dell’intero sistema. Proprio ora, è l’esatto contrario: i tassi SOFR sono superiori a quelli IORB. La conseguenza è che i prestiti tra le banche sono più costosi e la liquidità si contrae ulteriormente.

Fonte grafico: Atlantic Council

Repo irrigiditi, quantitative tightening della Fed e tassi SOFR alti messi assieme causano un effetto che stiamo già osservando: i mercati finanziari perdono forza.

Sì perché a queste condizioni non c’è convenienza a procedere. Le banche non rinnovano i prestiti agli hedge fund. Questi ultimi devono chiudere le posizioni, talvolta pure alla svelta, causando ulteriore stress. Ecco quindi come nascono le lunghe candlestick ribassiste e le fughe dai mercati che a livello tecnico sembrano insensate: non si tratta di analisi tecnica e indicatori, ma di pure cause-effetti dietro le quinte.

C’è di più. Banche e istituzioni finanziarie (vedi appunto gli hedge fund) sono sempre più interconnesse. Il che implica maggior rischio di contagio anche all’esterno, persino in altri Paesi fuori dagli States. Se il dollaro non ha stabilità, manca liquidità e i mercati USA traballano, lo stesso accade all’Europa, al Giappone e in altri Stati.

Riassumendo in poche parole: scorre meno denaro sotto i ponti. Le cose potrebbero però cambiare presto.

In arrivo la soluzione (o un problema più grande)

Ora è necessario introdurre altri fattori per valutare il quadro nel complesso. Partiamo dallo shutdown.

Per 40 giorni e oltre, il governo USA è rimasto fermo ai box. Tuttavia, le tasse hanno comunque continuato a entrare nelle casse, generando un “tesoretto” da almeno 1.000 miliardi di dollari… mica male!

Adesso lo shutdown è terminato, o meglio, è in pausa fino a fine gennaio, in attesa di un accordo definitivo tra le parti (ma questa è un’altra storia). La liquidità parcheggiata presso il Treasury Cash Balance, questi 1.000 miliardi di dollari, sono pronti per essere reimmessi nel sistema. Dai food stamp ai pagamenti del governo federale, passando per le opere pubbliche, ci sarà denaro fresco in arrivo e non poco.

Aggiungiamo poi l’ultima trovata di Donald Trump: donare un assegno da 2.000 dollari per ciascuna famiglia con reddito inferiore ai 100k. Ufficialmente si tratta di un modo per riequilibrare l’impatto dei dazi sugli americani meno abbienti. Nella pratica, le elezioni del Midterm si avvicinano (manca meno di un anno) e i repubblicani vogliono recuperare un po’ di terreno.

Chiaramente, quella di Trump è una promessa: tra il dire e il fare c’è di mezzo il mare, è proprio il caso di dirlo. Tuttavia, i mercati prendono comunque in considerazione che ciò possa effettivamente accadere. Se così fosse, si tratterebbe di ulteriore liquidità immessa nel sistema.

Tutto bellissimo, non sembra? Calma, non abbiamo finito e tra poco arriviamo al punto.

La Federal Reserve sta compiendo diversi passi che cambiano completamente il modus operandi degli ultimi anni. Finora, il quantitative tightening aveva risucchiato tantissima liquidità, attività indispensabile per combattere l’inflazione; ora però le cose andranno diversamente.

La Fed ha già iniziato a tagliare i tassi d’interesse. Per altri tagli probabilmente dovremo però attendere: con lo shutdown, la pubblicazione dei dati macro ha subito ritardi e la Federal Reserve sta navigando a vista; di conseguenza, un taglio nel prossimo FOMC sembra ormai improbabile.

In ogni caso, dal 1 dicembre la Fed metterà ufficialmente fine al quantitative tightening. Dal 2026 si darà il via al quantitative easing, l’esatto opposto.

In verità, un pizzico di QE c’è già stato. Di recente, la Fed è intervenuta sul mercato overnight con un acquisto repo di bond governativi da 50 miliardi (vedi immagine che segue, intervento cerchiato in rosso). Un’operazione che nessuno si è filato, ma che ha dato un contributo essenziale per la stabilità del sistema interbancario.

Tra la bolla IA, le valutazioni gonfiate delle stock (basta osservare i rapporti P/E per farsi un’idea), le banche di investimento stanno già osservando attentamente legami e strutture del mercato stock. Ci sono casi in cui sono già stati attivati dei warning sul debito di alcune società.

Una correzione dei mercati in questo momento sarebbe certamente sana e toglierebbe pressione anche al SOFR, creando il giusto terreno per l’intervento della Fed, ossia il quantitative easing vero e proprio.

Dove sta quindi il possibile “problema più grande”, menzionato nel titolo del paragrafo? Parliamo un attimo di criptovalute e poi chiudiamo il cerchio. Tutto sarà molto chiaro, promesso!

Il problema delle criptovalute

In questo contesto, le criptovalute hanno un problema differente, ma connesso con il quadro economico e finanziario.

Nel comparto, la liquidità non è a un punto critico. Certo, potremmo dire senza sbagliarci che una piccola crisi di liquidi c’è, ma non ai livelli che incontriamo nello stock market e, più in generale, nella finanza tradizionale e nell’economia.

Il più grande grattacapo per le criptovalute è la paura. Sappiamo bene che la volatilità è più alta rispetto ad altre asset class; quando succede qualcosa, positivo o negativo che sia, bitcoin e colleghe tendono a reagire maggiormente rispetto al resto del mondo.

Il contesto che abbiamo descritto non è semplice e getta delle ombre sul futuro. Molti investitori tendono quindi a scappare dalle criptovalute, proprio perché leggono una situazione complessa e più rischiosa del normale. Un’altra parte di investitori (leggasi una buona parte) probabilmente neppure sa cosa sta accadendo a livello macro e sui mercati tradizionali; tuttavia, vedendo l’andamento e sapendo che ci sono delle problematiche macro sul piatto, il risultato è lo stesso: la fuga dalle crypto.

L’indice Fear and Greed di CoinMarketCap non mente: la paura è alle stelle. La discesa da un’area neutrale e persino di avidità è stata decisamente rapida: il 7 ottobre rientravamo in area “Greed”, ora siamo in piena “Extreme Fear”.

Le criptovalute potranno tornare ad alzare la testa o siamo entrati nel bear market? Tiriamo le somme nel prossimo paragrafo.

Wrapping up: scenario complicatissimo

A questo punto si potrebbe pensare “beh, ma se arriva la liquidità, perché tutto sto discorso sul problema della liquidità stessa?”.

Se ci limitassimo a guardare una faccia della medaglia, questa considerazione avrebbe perfettamente senso. Mercati tirati, repo rigidi, fiducia dei consumatori (che è in calo pure quella) e stabilità generale sono risolvibili stampando moneta e dando finalmente respiro. Però, qualcuno la pensa diversamente: l‘inflazione.

La Fed dovrà per forza intervenire con misure di QE, ma bisogna attendere che accada qualcosa che dia uno shock, un colpo. Con i mercati sempre più sotto pressione, sarà sufficiente una marcata correzione per dare un motivo di intervento alla banca centrale statunitense. Immettendo liquidità, però, si andrà incontro al rischio di una crescita dei prezzi sopra gli obiettivi.

L’inflazione negli States è migliorata, ma non è ancora perfettamente sotto controllo complici anche i dazi. In questa fase basta davvero poco per innescarla nuovamente; per questo motivo Jerome Powell (e il resto del FOMC) ha preso tempo: tagliare prematuramente i tassi, anche se Donald Trump lo chiamava a gran voce, avrebbe compromesso uno scenario già precario.

Il fatto è che ormai siamo quasi al punto di non ritorno e, come dicevamo poche righe sopra, la Federal Reserve dovrà intervenire. E se da un lato ci saranno effetti benefici, si rischierà al contempo di dare una bella spintarella verso l’alto proprio all’inflazione.

Ora, parliamo terra terra e mettiamoci nei panni della Fed: devi per forza intervenire e sostenere i mercati, ma potresti ritrovarti con l’inflazione che sale: cosa fare? Consideriamo che l’inflazione sperimentata dal 2022 è figlia delle politiche ultra espansionistiche del periodo COVID. Insomma, una brutta gatta da pelare.

Ecco, ora abbiamo unito i punti. La liquidità è in crisi, ma questa potrebbe presto risolversi. Peccato che arriveranno probabilmente altre sfide, in un cerchio da cui è difficile uscire.

Quel che è certo è la mancanza di fiducia da parte dei consumatori e un generale clima di tensione. Si parla infatti nuovamente di recessione anche a livelli alti.

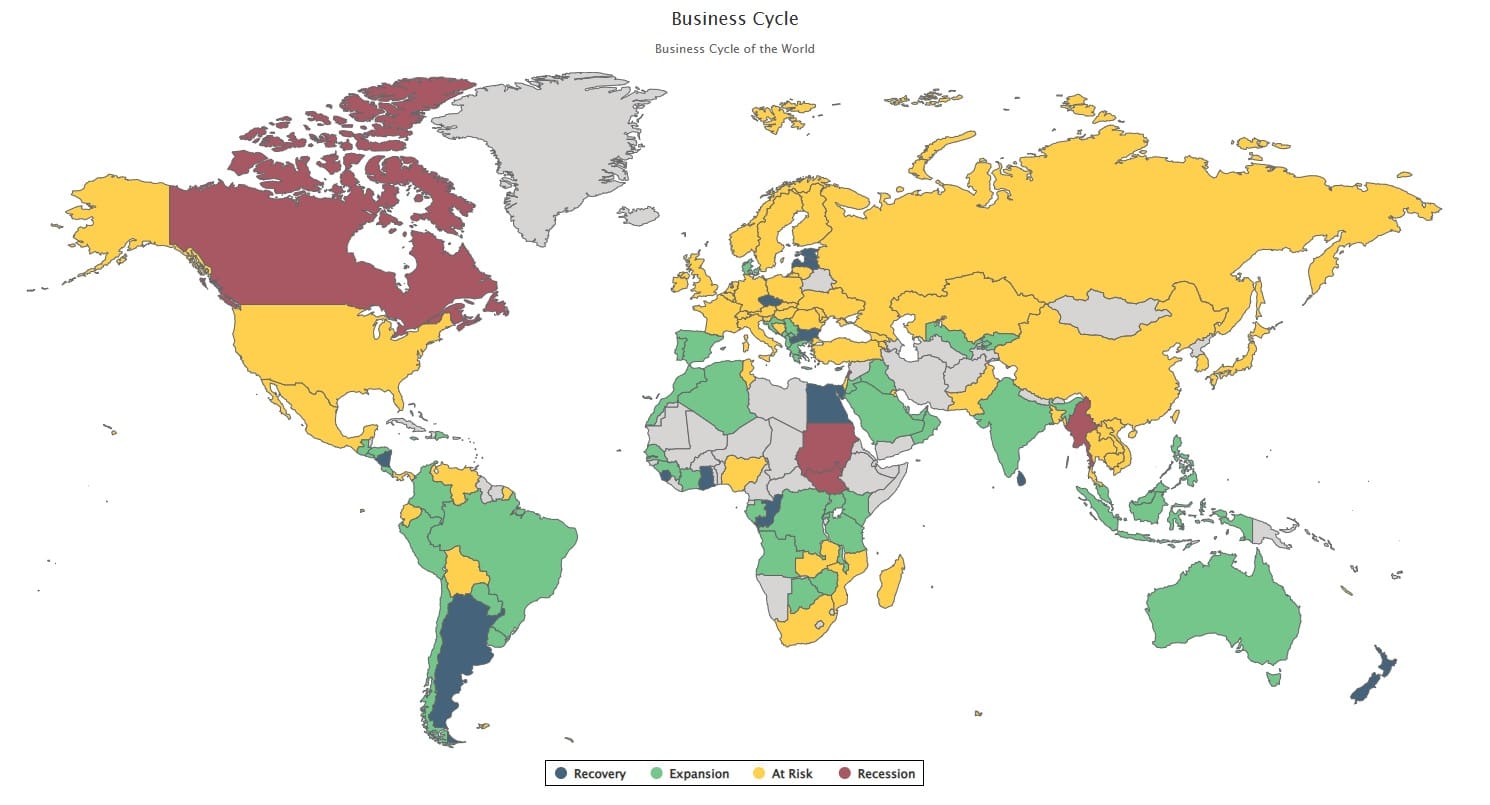

Un report di Moody’s, per esempio, sostiene che 23 Stati degli USA sarebbero già in recessione o sul punto di entrarci. Su questa dinamica ha pesato parecchio il lunghissimo shutdown.

Se Paesi come il Montana e il Wyoming possono passare in secondo piano, economie come la California (tra le prime 10 al mondo) e New York non lo fanno. Si tratta di nomi troppo grandi, che peserebbero tanto sul PIL complessivo.

Il problema della recessione va oltre gli USA e si estende anche ad altri Stati, come evidenza questa mappa di Moody’s.

Tempi difficili per buona parte dei Paesi sviluppati, i dati non mentono. Vedremo come gli sviluppi negli Stati Uniti impatteranno sul resto del pianeta.

Nel frattempo, mantenersi aggiornati assume ancor più valenza del solito.

Per approfondire ulteriormente, ecco un’analisi di Seeking Alpha da cui abbiamo tratto alcuni dati.