Liquidità e mercati: cosa devi sapere

La liquidità è un concetto che si deve conoscere per non subirne le implicazioni e investire con successo. Ecco tutto quello che dovresti sapere.

Indice

Introduzione al focus on di oggi

Ci sono due giovani pesci che nuotano uno vicino all’altro e incontrano un pesce più anziano che, nuotando in direzione opposta, fa loro un cenno di saluto e poi dice “Buongiorno ragazzi. Com’è l’acqua?” I due giovani pesci continuano a nuotare per un po’, e poi uno dei due guarda l’altro e gli chiede “Ma cosa diavolo è l’acqua?”

Questa celebre frase di David Foster Wallace, ripresa anche dalla serie TV di Guido Brera Diavoli, è un iconica allegoria che, portata nell’ambito finanziario, riprende l’asimmetria informativa tra coloro che hanno consapevolezza di come funziona la moneta e di chi invece ne subisce le implicazioni.

La finanza è acqua, la finanza è liquidità e oggi affronteremo insieme un viaggio alla scoperta delle differenze tra le varie forme di moneta, la situazione attuale e come le variazioni di questa componente, centrale del nostro mondo, influiscano sulle oscillazioni dei mercati.

Questo focus on è stato pubblicato in esclusiva sulla nostra newsletter Whale Weekend del 20 agosto 2024. Iscriviti per non perdere articoli inediti, analisi, news della settimana e tanto altro ancora!

Definizione di Liquidità

Negli ultimi anni, il concetto di liquidità globale è emerso come un tema centrale nei dibattiti politici dei vari Stati sviluppati; aumenta sempre di più la consapevolezza che essa ricopre un ruolo cruciale per la stabilità finanziaria. Tuttavia, il concetto di liquidità globale è spesso frainteso o semplificato eccessivamente fino a trattarlo in maniera errata.

La liquidità globale comprende due componenti principali: una legata al mondo finanziario e una privata.

La componente del mondo finanziario si riferisce alle attività disponibili per regolare i crediti interbancari e stimolare il comparto finanziario tramite politiche monetarie. Questa liquidità può essere mobilitata tramite diversi strumenti, tra cui le riserve valutarie e le linee di swap tra banche centrali. Solo le banche centrali hanno la capacità di immettere questo tipo di liquidità nel sistema finanziario.

La liquidità privata, d’altra parte, è generata prevalentemente attraverso le operazioni transfrontaliere e commerciali condotte da banche e altre istituzioni finanziarie.

È fondamentale non confondere la moneta che circola nell’economia reale con quella che si muove principalmente all’interno del sistema finanziario. Queste due forme di moneta svolgono funzioni diverse e producono effetti distinti nel contesto macroeconomico.

La moneta che circola nell’economia reale è quella che effettivamente sostiene la crescita economica, in quanto viene utilizzata da famiglie e imprese per consumare e investire, contribuendo così al benessere e alla produttività. Tuttavia, un eccessivo incremento dell’offerta di moneta nell’economia reale, in assenza di una corrispondente capacità produttiva, può portare a un aumento dei prezzi di beni e servizi. In generale, l’espansione dell’offerta di moneta nel sistema economico reale tende ad anticipare sia la crescita economica sia l’inflazione.

Parliamo ora della moneta utilizzata dal settore bancario e in generale da fondi pensione e fondi di investimento: la chiameremo moneta del settore finanziario.

Questa ha delle caratteristiche differenti dalla moneta dell’economia reale, infatti essa non alimenta la crescita economica in maniera diretta in quanto è a disposizione delle banche che la utilizzeranno in attività finanziarie per ottenere i rendimenti migliori.

Quando abbiamo una fase di espansione dell’offerta di moneta del settore finanziario tenderemo a vedere una maggiore predisposizione al rischio da parte degli agenti finanziari.

Cerchiamo di capire ora quali sono le differenze tra la creazione di moneta dell’economia reale e del settore finanziario:

Nel primo caso sappiamo che la maggioranza dell’offerta di moneta dell’economia reale è costituita dai depositi bancari di cittadini e imprese. Per creare nuova moneta dell’economia reale subentrano le banche commerciali le quali espandono il loro balance sheet accreditando nuova liquidità sul conto del nuovo creditore.

Ma com’è possibile che le banche commerciali possano stampare moneta dal nulla? In realtà le banche sono aziende private che operano all’interno di un sistema finanziario altamente regolamentato sotto questi aspetti; inoltre tengono a massimizzare i ritorni della banca-azienda e concedere prestiti è un’operazione finanziaria che richiede un’attenta valutazione sotto il profilo del rischio (solvibilità del creditore) e del rendimento (interesse sul prestito).

Abbiamo capito quindi che la “stampa di nuova moneta” è un processo più complicato di quanto appare nei principali telegiornali, infatti il famoso “brrr” di JPow non è esattamente come ce lo immaginiamo e non è il diretto responsabile dell’aumento di inflazione, come abbiamo appena visto.

Ma allora a cosa servono il QE e le politiche monetarie espansive? Servono a cambiare i bilanciamenti delle asset allocation delle banche commerciali, togliendo loro esposizione alle obbligazioni e aumentando le loro riserve di liquidità.

Le banche non prestano, come abbiamo visto, le riserve di liquidità, ma lo fanno in base al rapporto riserve/prestiti e altri fattori. Se vuoi approfondire corri a seguire il nostro corso gratuito di macroeconomia, disponibile sia in formato video che scritto.

Ma allora cosa fanno con queste riserve di liquidità?

Ribilanciano gli eccessi di liquidità con asset più rischiosi e a maggior rendimento; per questo quando abbiamo un forte aumento dell’offerta di moneta del settore finanziario vediamo gli asset di rischio performare così bene.

Attenzione: un aumento dell’offerta della moneta del sistema finanziario non porta automaticamente all’aumento della moneta dell’economia reale, saranno le condizioni di mercato e la risposta dei tassi di interesse a portare maggiore domanda per prestiti e quindi aumentare spesa, crescita economica ecc.

Correlazione tra liquidità e mercati

Come abbiamo capito c’è una differenza tra gli aggregati monetari e come questi fluiscono all’interno dei comparti economici e finanziari; abbiamo capito anche che influsicono con tempistiche diverse nel condizionare i prezzi di beni e servizi.

Osserviamo quindi due grafici che rappresentano due visioni della liquidità, assimilabili con la moneta del sistema finanziario e quella dell’economia reale. Essi sono stati estrapolati da script open source disponibili per TradingView; nel documento che segue troverai il codice, così da poterli integrare e analizzare in autonomia.

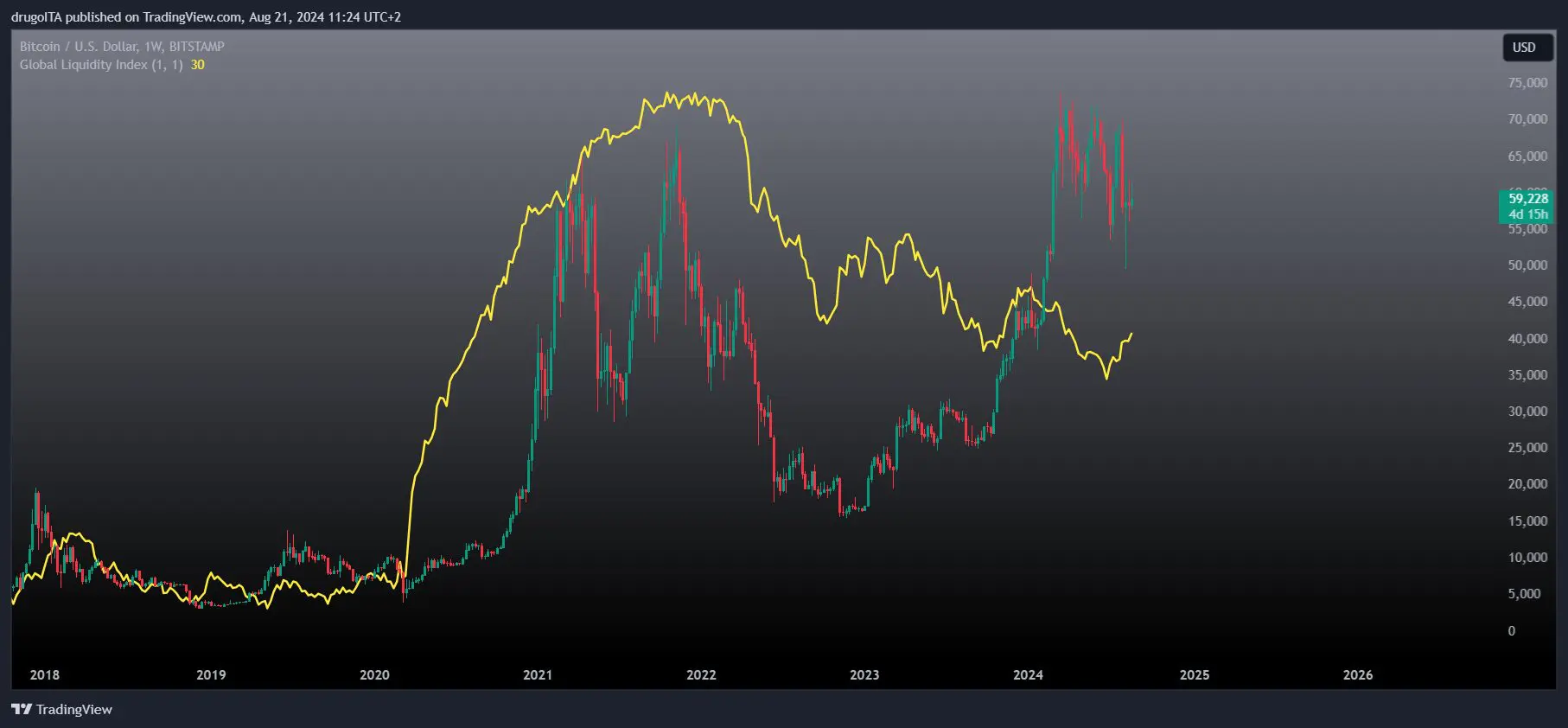

GLI Index

In questo primo grafico possiamo osservare la tendenza pro-ciclica di bitcoin, il quale è sensibile all’aumento della liquidità del mondo tradizionale in maniera direttamente proporzionale: sale la liquidità, sale bitcoin (e viceversa).

In questo momento particolare stiamo vedendo un rallentamento della diminuzione del GLI Index e una ripresa al rialzo. Bitcoin ha anticipato questa ripresa rialzista: notare come il bottom di FTX portava con sé una liquidità superiore a quella attuale, nonostante ci troviamo nei pressi dei massimi storici. La domanda che ci poniamo è: quando la liquidità dovesse tornare ai livelli del 2021, come reagirà Bitcoin?

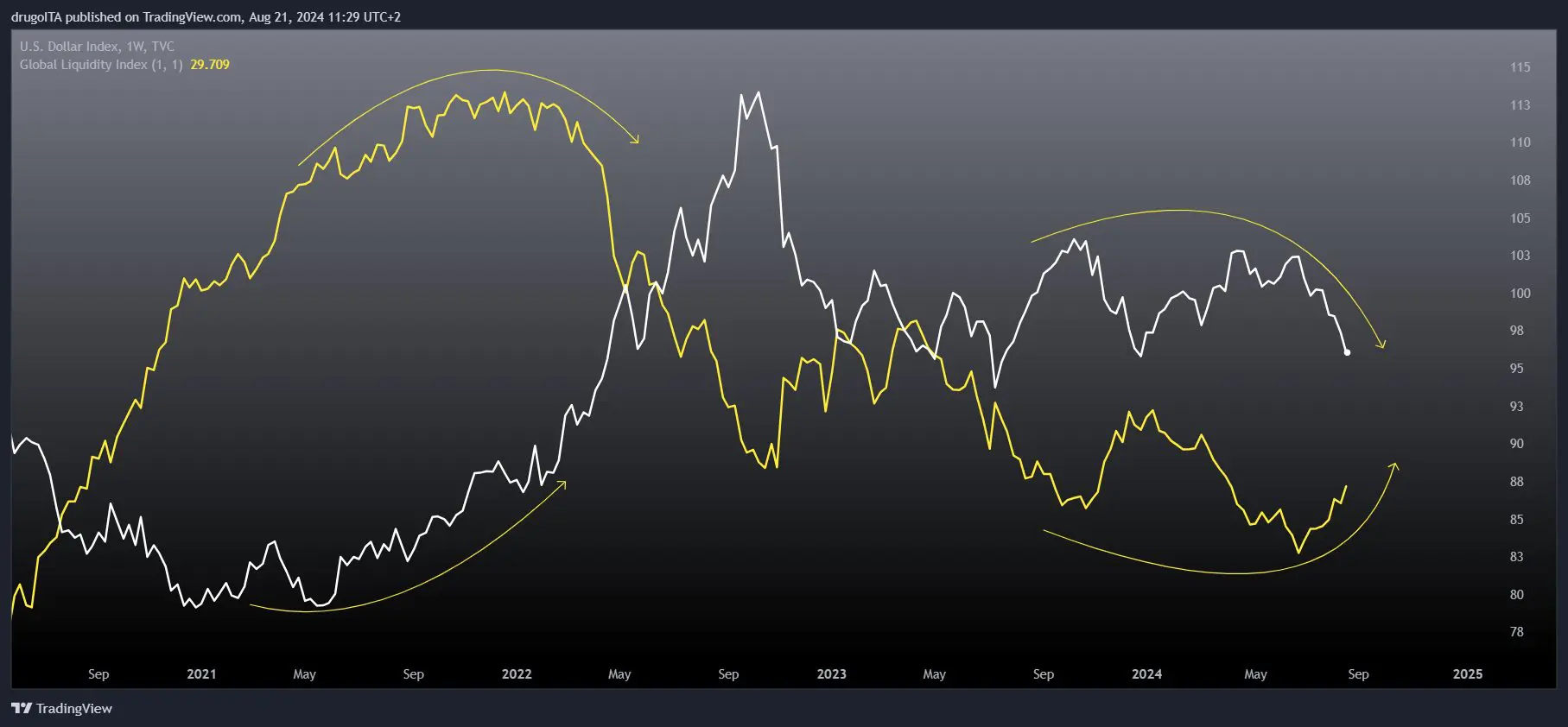

Un dato che probabilmente sta rallentando l’apprezzamento del mondo crypto e degli asset di rischio in generale è l’andamento del dollaro, ancora in fase di distribuzione, possiamo osservarlo in bianco nel grafico comparativo qui sotto.

Notiamo in questo caso che la forza del dollaro rispetto alle altre valute è inversamente proporzionale all’andamento della liquidità globale, essendo il dollaro medium of exchange degli scambi internazionali è chiaro che un aumento della liquidità complessiva e del dollaro di conseguenza diminuisce il potere d’acquisto del singolo dollaro, mentre in fasi di crisi in cui si limita la circolazione del denaro, colui che ne beneficia su tutti è chi viene utilizzato come riserva (e quindi ritenuto più sicuro).

Ora vedremo se il dollaro perderà terreno con gli abbassamenti dei tassi di interesse previsti entro la fine dell’anno e il ritorno della liquidità. Ciò potrebbe scatenare una rotazione degli investimenti, un progressivo aumento della predisposizione al rischio è già in corso da inizio 2023, quando i mercati iniziarono a scommettere su una riduzione dei tassi, ma l’economia forte ha portato le principali banche centrali a mantenere i tassi alti più a lungo come era stato promesso.

L’economia dimostrerà importanti segnali di rallentamento nei prossimi mesi, così da allineare le previsioni di tagli alle scommesse del mercato dei bond? O rimarremo in questa condizione ancora per diverso tempo in attesa che gli eccessi del ciclo precedente vengano scontati completamente? Questo è il grande dilemma macroeconomico che stanno vivendo i mercati oggi.

M2

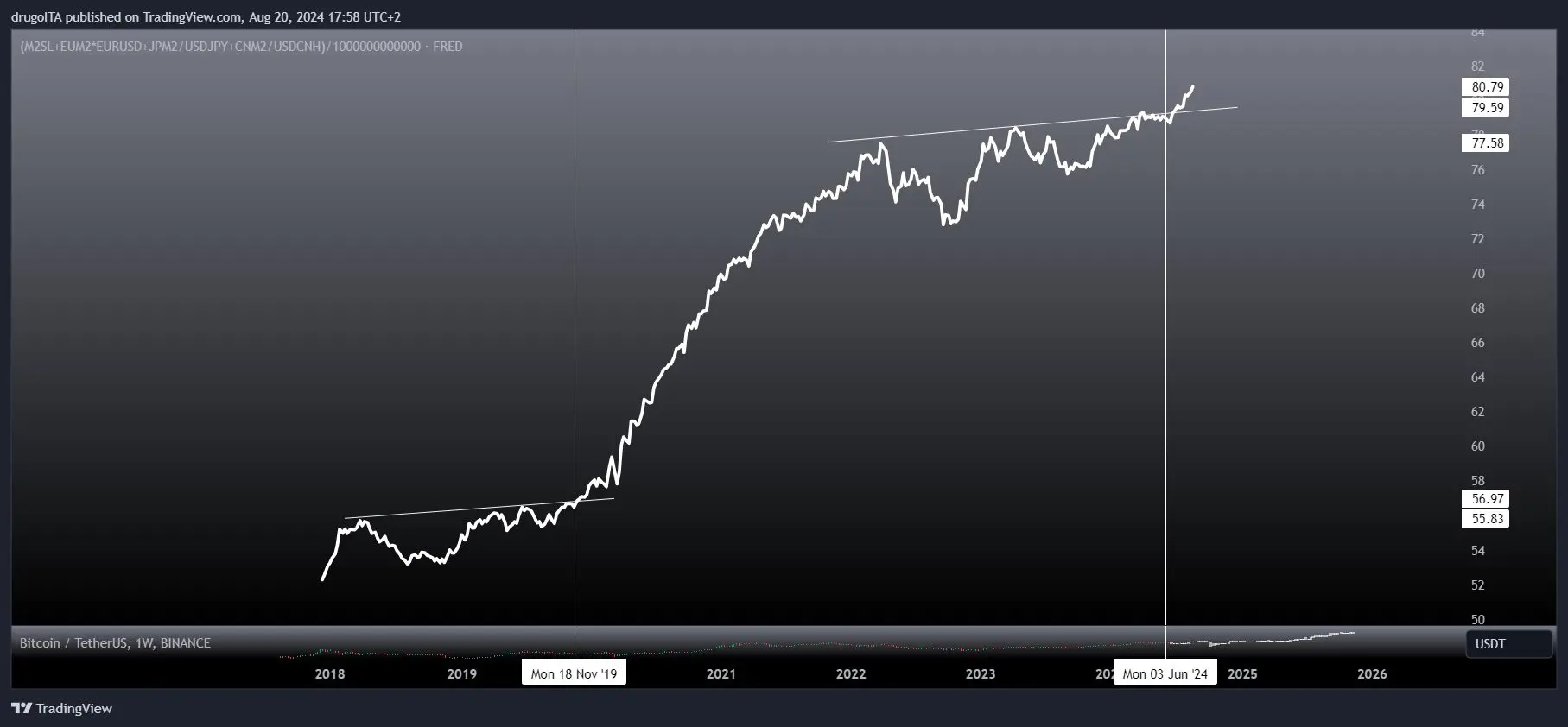

L’aggregato monetario M2, riconducibile in parte alla liquidità dell’economia reale, mostra invece già un breakout deciso dei livelli di distribuzione in corso da inizio 2022; ciò significa maggior potere di spesa e investimenti, che tendenzialmente guidano la ripresa economica e l’apprezzamento di beni e servizi.

Simile comportamento si era osservato anche a fine 2019, prima che la grande crisi del 2020 portò tutte la banche centrali ad intervenire in maniera mai vista prima d’ora e inondando i mercati di liquidità. Non potendo lavorare sui tassi di interesse già prossimi allo zero e di conseguenza diminuendo l’efficacia della moneta del mercato finanziario, intervennero incentivando e sostenendo direttamente consumatori e imprese.

Ci troviamo ora in una situazione simile, con una recessione annunciata ormai da un anno, i livelli di debito in continua crescita, quelli di delinquenza finanziaria in aumento e le percentuali di default aziendali ai massimi da anni, diversi analisti prospettano una crisi che potrebbe scatenare un allentamento quantitativo (quantitative easing) straordinario.

D’altra parte questo aumento di liquidità potrebbe essere semplicemente dovuto ad un soft landing, con una conseguente ripresa del potere di spesa dei cittadini graduale e sostenibile, pochissime volte nella storia abbiamo avuto questa tipologia di avvenimento, soprattutto dopo un’inflazione arrivata in doppia cifra, le curve dei rendimenti sulle obbligazioni invertite e tutti gli indicatori che urlavano alla recessione.

Di seguito un pattern semplicemente copiato e incollato di ciò che accadde nel 2019-2020 a seguito dell’espansione della M2. Si notano somiglianze a livello strutturale a parte il fatto che all’epoca bitcoin non era vicino ai massimi come siamo oggi; la capitalizzazione è aumentata notevolmente e la capacità di muovere così tanto il prezzo non è più così scontata.

Potremmo quindi aspettarci una volatilità minore e target di prezzi al ribasso e al rialzo più moderati, ma la logica per cui al taglio dei tassi il mercato potrebbe andare nel panico e provocare un sell off (e di conseguenza l’aumento di liquidità) potrebbe portare ad un aumento dei prezzi e di price discovery per bitcoin.

Analisi Ciclica

Osserviamo ora un analisi di CrossBorder Capital che ha messo in relazione l’andamento della liquidità globale con un ciclo ad onde, il che ci permette di osservare il normale andamento di stimoli e austerità portato avanti dalle banche centrali dagli anni 70 ad oggi.

La liquidità globale viene qui misurata come indice normalizzato (GLI), che ne cattura essenzialmente l’intensità e il distaccamento dalla media. Lo utilizziamo per facilitare i paragoni nel tempo e tra i vari Paesi. L’indice è stato concepito per avere un intervallo di oscillazione compreso tra 0 e 100, con una media fissata a 50. I dati riportati nel grafico sono stati tracciati accanto a un ciclo ad onde, della durata media di 65 mesi (cioè tra 5-6 anni).

Questa frequenza è stata originariamente stimata nel periodo 1965-2000 utilizzando l’analisi di Fourier. In seguito fu riadattata. La coincidenza tra il ciclo della liquidità quello di 65 mesi non solo conferma l’accuratezza della lunghezza del ciclo stesso, ma permette anche di proiettarlo in avanti nel tempo per prevedere i prossimi picchi e cali. Secondo i dati estrapolati, il ciclo di liquidità globale dovrebbe raggiungere il prossimo picco intorno al settembre 2025, dopo il minimo del dicembre 2022.

Un’altra visualizzazione interessante dell’analisi ciclica è quella prodotta da Samuel Benner, basata sull’andamento ciclico dei raccolti, i quali influenzano direttamente la domanda e l’offerta e di conseguenza i prezzi. Di seguito potete osservare una parte dello schema prodotto per analizzare questo andamento ondulatorio, calcolato sulla base dei movimenti dei pianeti, i quali influenzano la qualità dei raccolti.

Samuel Benner era un prospero agricoltore americano spazzato via finanziariamente dal panico del 1873 e da un’epidemia di colera dei maiali. In pensione, si mise a studiare le cause e i tempi delle fluttuazioni dell’economia.

Nel 1875 pubblicò un libro intitolato “Benner’s prophecies of future ups and downs in prices” che prevedeva i prezzi delle materie prime per il periodo dal 1876 al 1904. Molte di queste previsioni si rivelarono piuttosto accurate. Il ciclo di Benner comprende:

- A (linea superiore): “Anni in cui si è verificato e si ripeterà il panico”. Si tratta di un ciclo di 54 anni che si alterna ogni 18, 20 e 16 anni.

- B (linea centrale): “Anni di buoni tempi, prezzi elevati e il momento di vendere azioni e valori di ogni tipo”. Cicli alternati ogni 8, 9 e 10 anni.

- C (linea inferiore): “Anni di tempi duri, prezzi bassi e un buon momento per comprare azioni, terreni, merci, ecc. e tenere fino a quando il ‘boom’ raggiunge gli anni dei tempi buoni; poi scaricare”.

Ovviamente questa è una delle tante visioni e interpretazioni fornite tramite analisi ciclica, abbiamo parlato qualche mese fa dell’everything code di Raoul Pal e la sua Banana Zone. Altri nomi importanti da citare per approfondire questi temi sono Gann, Elliott e Hurst.

Conclusioni

Bitcoin sta lateralizzando nei pressi dei massimi costruendo una struttura di distribuzione che spaventa gli investitori chiamando il double top, ma le condizioni macroeconomiche e l’adozione della tecnologia sono in continuo cambiamento e ci sono tutte la carte in regola per uno squeeze degli short e una ripresa del trend rialzista in coro con i principali indici azionari.

Dall’altra parte l’uscita da questo periodo di tightening finanziario è insolito e indicatori di pericolo come il Gold e le guerre regionali in tutto il globo non permettono di aumentare la propria soglia di rischio senza pensarci molto attentamente.

Un appuntamento che potrebbe aiutarci a capire meglio la direzione dei grandi player sarà il simposio dei banchieri centrali a Jackson Hole nei prossimi giorni, attendiamo fughe di notizie e alpha.

Tu come ti stai comportando? Il tuo portafoglio è pronto alla ripartenza o si sta coprendo da potenziali ribassi? Seguici per non perderti gli ultimi aggiornamenti.