Stablecoin: quali sono too big to fail?

Quali sono le stablecoin too big to fail? Qual è il rischio sistemico e cosa potrebbe accadere da un fallimento? Ce lo siamo chiesti e abbiamo trovato delle risposte

Indice

Stablecoin e rischio sistemico

Parliamo di stablecoin: quali sono too big to fail? Nomi come USDT e USDC potrebbero creare enormi problemi in caso di fallimento o insolvenza, anche se pure le realtà meno capitalizzate riuscirebbero a impensierire economia e mercati.

Per molto tempo le stablecoin sono state percepite come un’infrastruttura neutra: strumenti tecnici, utili a facilitare i pagamenti e il trading nel mondo crypto, ma privi di reali implicazioni sistemiche.

Questa visione oggi appare sempre meno sostenibile. Con capitalizzazioni che superano decine di miliardi di dollari (USDT si avvicina ai 200 miliardi) e un ruolo sempre più centrale nei mercati finanziari digitali, alcune stablecoin hanno raggiunto una dimensione tale da porre una domanda inevitabile: cosa accadrebbe se una stablecoin sistemicamente rilevante perdesse la fiducia del mercato?

Il rischio non è più teorico, né confinato a nicchie speculative.

Approfondisci: Stablecoin: cosa sono e come funzionano

Quando una stablecoin diventa too big to fail?

Una stablecoin diventa sistemicamente rilevante quando smette di essere un semplice mezzo di scambio e diventa un nodo centrale della liquidità. Oggi molte criptovalute stabili svolgono funzioni analoghe a quelle dei depositi bancari. Ad esempio, sono utilizzate come riserva di valore temporanea, collaterale per prestiti, base di regolamento per transazioni e punto di riferimento per la formazione dei prezzi.

Quando milioni di utenti, fondi, exchange e protocolli DeFi dipendono dalla stessa unità monetaria digitale, un problema di fiducia non rimane circoscritto. Al contrario, se si manifesta, si trasmette rapidamente all’intero ecosistema, proprio come accade nel sistema bancario tradizionale quando viene meno la fiducia in un grande intermediario.

In questo senso, alcune stablecoin hanno già superato la soglia oltre la quale il fallimento non sarebbe un evento isolato, ma uno shock sistemico.

Nel 2022 assistemmo al crollo dell’ecosistema TerraLuna e al fallimento della stablecoin UST. Allora non vi era un grande legame con il mondo finanziario tradizionale; lo shock investì pesantemente le crypto in generale, ma per il resto fu trascurabile. Se accadesse oggi un evento simile su una delle top stablecoin, il risultato sarebbe decisamente più grave.

"La diffusione crescente delle stable e i legami con la finanza aumentano il rischio di shock sistemico"

Perdita di fiducia e rischio sistemico

Il rischio sistemico non nasce necessariamente da un’insolvenza conclamata. Spesso è la percezione di fragilità a innescare la crisi. Avvenimenti e pensieri quali dubbi sulla qualità delle riserve, problemi di governance, pressioni regolamentari o eventi di mercato estremi possono portare gli utenti a cercare un’uscita simultanea.

In uno scenario di questo tipo, la stablecoin affronta una dinamica simile a un bank run. Gli utenti tentano di convertire rapidamente i token in dollari o altri asset percepiti come più sicuri. Se le riserve non sono immediatamente liquide o sufficientemente trasparenti, il meccanismo di parità si incrina, alimentando ulteriormente la sfiducia.

La velocità con cui queste dinamiche si propagano nel mondo crypto è spesso superiore a quella del sistema bancario tradizionale, perché non esistono orari di chiusura, né frizioni operative significative.

Tutto ciò avviene anche nei casi in cui l’emittente della coin non ha alcun problema particolare. Se il pubblico entra in “panic mode”, calmare le acque e mostrare di avere a disposizione le riserve serve a ben poco.

Effetti sui mercati crypto e tradizionale

Se una stablecoin dominante vacilla, l’impatto non si limita al suo prezzo: le conseguenze si estendono alla liquidità complessiva dei mercati crypto. Coppie di trading fondamentali (pensiamo a BTC/USDT) si disallineano, la profondità degli order book si riduce e la volatilità aumenta in modo improvviso. In poche parole, un asset trascina verso il basso l’intero sistema.

In DeFi, gli effetti possono essere ancora più violenti. Una stablecoin utilizzata come collaterale perde valore, attivando liquidazioni automatiche che si propagano su più protocolli. Prestiti diventano improvvisamente sotto-collateralizzati, pool di liquidità si svuotano e il sistema entra in una spirale di deleveraging forzato.

In questo contesto, il problema non è solo la perdita di valore, ma la rottura dei meccanismi di fiducia su cui si basa l’intera architettura finanziaria digitale (e non, data la diffusione crescente delle stable).

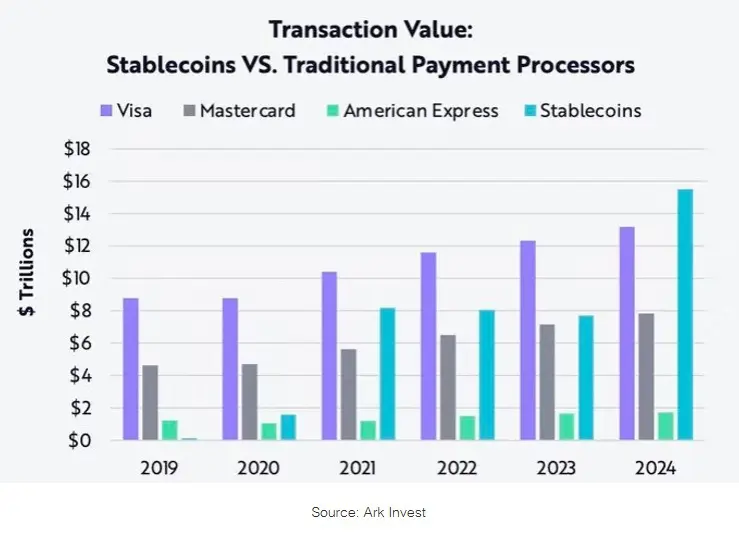

Valore delle transazioni nel tempo a confronto: le stable sono cresciute esponenzialmente. Fonte McKay Research

Negli ultimi anni, appunto, il confine tra stablecoin e finanza tradizionale si è assottigliato. Diverse crypto dal valore stabile detengono riserve in titoli di Stato a breve termine o in strumenti monetari. Questo crea un canale di trasmissione bidirezionale: le tensioni nel mondo crypto possono riflettersi sui mercati tradizionali e viceversa.

In uno scenario estremo, una corsa al rimborso su una grande stablecoin potrebbe costringere l’emittente a liquidare rapidamente asset considerati sicuri (proprio come i titoli di Stato), amplificando la volatilità su segmenti come il mercato dei Treasury a breve termine o i fondi monetari. È proprio questo intreccio che preoccupa sempre più regolatori e banche centrali.

Dalla macroeconomia al trading, scopri tutti i nostri materiali formativi crypto su The Crypto Gateway Learn

Regolamentazione stablecoin: è efficace?

Il crescente focus regolamentare sulle stablecoin nasce esattamente da qui.

Certo, la tutela dei consumatori è importantissima, così come il contrasto all’uso illecito riveste un ruolo essenziale. Tuttavia, anche la stabilità finanziaria occupa una posizione di spicco nelle menti dei regolatori. Quando uno strumento privato assume funzioni quasi monetarie, diventa inevitabile chiedersi quali garanzie debba offrire.

Requisiti più stringenti sulle riserve, audit frequenti, regole di governance e limiti operativi sono tutti tentativi di ridurre il rischio sistemico senza soffocare l’innovazione. Quest’ultimo è un altro tema e trovare il punto di equilibrio è una missione complessa.

Il dilemma resta aperto: una stablecoin può essere davvero sicura senza un piano di emergenza pubblico?

"La stabilità finanziaria occupa un ruolo centrale nella regolamentazione delle stablecoin"

Stablecoin: un nuovo rischio sistemico?

Le stablecoin non sono banche, ma ne replicano alcune funzioni fondamentali senza beneficiare delle stesse reti di sicurezza. Non hanno accesso diretto a banche centrali, non godono di assicurazioni sui depositi e operano in un ambiente altamente interconnesso e reattivo.

Tutto ciò le rende, paradossalmente, sia resilienti che fragili. Resilienti perché tecnologicamente flessibili e globali. Fragili perché dipendenti dalla fiducia continua degli utenti. Quando questa viene meno, il passaggio da stabilità a instabilità può essere estremamente rapida.

La domanda non è più se le stablecoin possano diventare sistemicamente rilevanti, ma come gestire il fatto che lo siano già. Un’eventuale crisi di una stablecoin too big to fail non sarebbe solo un problema per il mondo crypto, ma un test per l’intero sistema finanziario ibrido che sta emergendo.

Qui sta una delle sfide centrali della finanza del futuro: trovare i giusti strumenti e regole per un mondo in cui le infrastrutture private digitali svolgono funzioni monetarie, senza le tradizionali reti di salvataggio.

Domande Frequenti

Le stablecoin sono delle criptovalute il cui valore è ancorato a uno specifico asset. La maggior parte delle stablecoin segue il valore del dollaro americano, ma ne esistono altre che rappresentano l’euro, la sterlina e persino l’oro.

Esistono diversi nomi che possiamo ritenere sicuri, come USDT (emessa da Tether) e USDC (emessa da Circle). Ogni stablecoin ha comunque i suoi rischi, ma le più sicure sono quelle che dispongono di una copertura del loro valore in rapporto 1:1.

Le stablecoin non hanno la volatilità delle criptovalute tradizionali e si prestano bene a operatività di trading, lending, finanza decentralizzata e altro ancora. Inoltre, dato che hanno un valore fissato a quello di un altro asset (in genere il dollaro USA), sono perfette per effettuare compravendite.