Taglio dei tassi e scenario macroeconomico

Di Matteo Bertonazzi

Tassi d'interesse giù di 50 punti base, ma qual è lo scenario che ci attende?

Introduzione al focus on di oggi

Le politiche monetarie hanno lo scopo di mantenere la stabilità dei prezzi, con un target di inflazione del 2% e di mantenere alta l’occupazione stimolando l’economia nei momenti di crisi. La banca centrale, sostanzialmente, cerca quindi di fornire un pavimento sotto il quale l’economia non può essere seppellita e un tetto oltre il quale non può decollare.

Negli ultimi anni il focus è stato principalmente sulla parte alta della curva, i mercati si sono surriscaldati eccessivamente ed è stato necessario mettere a freno gli investimenti e la spesa, alzando il costo di accesso al credito.

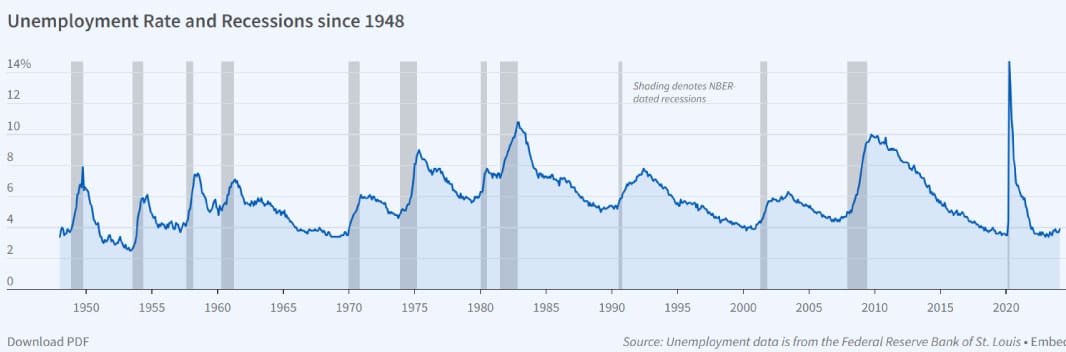

Oggi la situazione è cambiata, negli ultimi mesi l’inflazione sta mostrando segni di cedimento riportandosi, mese dopo mese, vicino al target del 2% e indicando che le politiche restrittive hanno avuto il loro effetto. Dall’altro lato della medaglia invece il mercato del lavoro continua ad essere una preoccupazione concreta; dopo aver ridimensionato al ribasso la creazione di nuovi posti di lavoro nella prima metà del 2024, gli investitori si chiedono se l’approccio higher for longer non sia stato aggressivo troppo a lungo: la recessione potrebbe essere alle porte e potrebbe essere troppo tardi per scongiurare un rallentamento economico.

Da notare come la FED abbia mantenuto una politica restrittiva, più aggressiva e più duratura, persino rispetto alla Grande Crisi Finanziaria del 2008; le ripercussioni economico finanziarie di quel periodo si sono protratte per i 10 anni successivi in tutto il mondo.

Fino ad oggi il mercato ha avuto un atteggiamento guardingo e reattivo ai dati economici, i quali più segnavano un rallentamento più il mercato reagiva positivamente, ma come mai? Ad un dato economico negativo non dovrebbe corrispondere un mercato ribassista? In termini generali sì, ma quando la finanza ha già scontato il periodo recessivo, non aspetta altro che i dati si deteriorino perché questo porta ad interventi, stimoli e nuova crescita. Essendo sempre in anticipo, gli operatori finanziari tendono a vedere i rallentamenti come opportunità. Tuttavia, oggi che siamo arrivati al primo taglio dei tassi per la FED dopo anni di restrizione, le c.d. “bad news” potrebbero tornare ad essere “bad news” anche per i mercati.

Il taglio da 50 bps che abbiamo visto Mercoledì è una mossa coraggiosa della FED, che arriva forse in ritardo ma che è stata chiamata a gran voce da tanti analisti e dal mercato dei Bond in particolare, quando il prezzo dei Bond sale in maniera importante, abbattendo il rendimento, è un chiaro segnale per la FED che il mercato si aggiusta indipendentemente dalle decisioni dei regolatori, anzi Powell sa che è meglio non lasciare troppo spazio ai mercati per poi doverli rincorrere.

Nell’approfondimento di oggi parleremo di possibilità di recessione e di come il mercato si è comportato in passato nelle fasi di taglio dei tassi, nel breve termine i mercati stanno dando una reazione molto positiva, ma non facciamoci prendere dagli entusiasmi e analizziamo le serie storiche in maniera oggettiva.

Questo focus on è stato pubblicato in esclusiva sulla nostra newsletter Whale Weekend del 20 settembre 2024. Iscriviti per non perdere articoli inediti, analisi, news della settimana e tanto altro ancora!

Tassi d'interesse e curva dei rendimenti

Il motivo per cui vengono innalzati i tassi di interesse è indurre un rallentamento economico, rendendo difficile l’accesso al credito e agli investimenti: i risparmiatori e gli operatori finanziari preferiscono mantenere una forte presenza di liquidità, dato che gli interessi su quest’ultima superano l’inflazione, riducendo il flusso di capitali verso i mercati azionari.

Coloro che hanno contratto un debito o che hanno intenzione di contrarlo, invece, dovranno affrontare un costo reale della moneta positivo, quindi un tasso di interesse superiore rispetto a quanto la moneta perde in potere di acquisto (inflazione). Tutto ciò, al termine del volano finanziario, si riduce in una minore capacità di spesa per i consumatori e un rallentamento nella produzione delle imprese.

Inoltre gli investitori hanno una preferenza temporale nel comprare obbligazioni: si studia il rapporto tra i rendimenti di diverse scadenze di titoli per comprendere l’orientamento al rischio del mercato. Tipicamente, il tasso di interesse rappresenta il grado di rischio di uno strumento, più alto è il rendimento richiesto per acquistare, più alto sarà il rischio connesso.

Essendo stati gli USA la nazione di riferimento a livello finanziario, fino ad oggi, le condizioni di espansione economica mostrano una curva dei rendimenti positivamente inclinata, dove i titoli a lungo termine hanno un rendimento maggiore di quelli a breve termine, perché nel breve le condizioni economiche favoriscono il pagamento delle obbligazioni e dei rendimenti e il rischio viene spostato nel lungo termine.

Mentre in situazioni di recessione le curve si invertono, perché il rischio viene portato al breve termine, non ci si fida più ad acquistare scadenze brevi e si richiedono rendimenti sempre più alti.

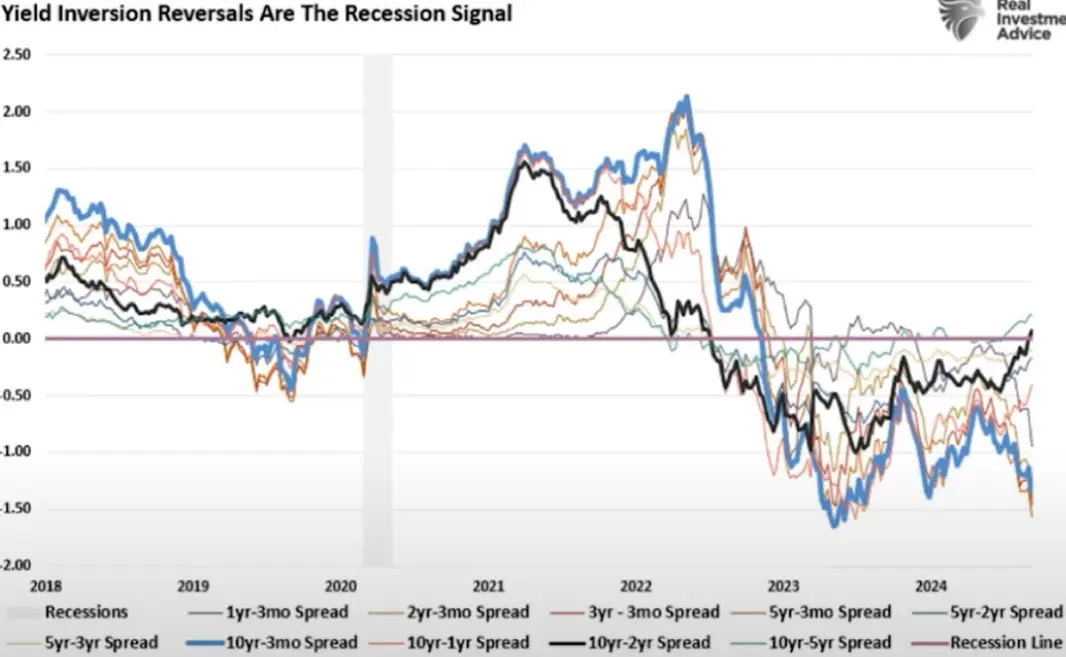

Le curve più attenzionate sono quella 10y-3m e quella 10y-2y; la curva è l’espressione del rapporto che c’è tra i due rendimenti.

Nel grafico seguente possiamo notare la differenza, allo stato attuale, dell’inversione delle due curve: in azzuro la 10y-3m e in nero la 10y-2y.

Come spiegato prima la curva azzurra è più soggetta ai rischi di breve termine, e notiamo che si trova ancora in una posizione di inversione, rappresentando i rischi di breve termine, mentre la curva nera inizia a normalizzarsi, indicando che sulle scadenze più lunghe torna ad esserci ottimismo.

Ci attende una recessione nel breve periodo per poi ripartire? Secondo il mercato dei bond questa è la risposta.

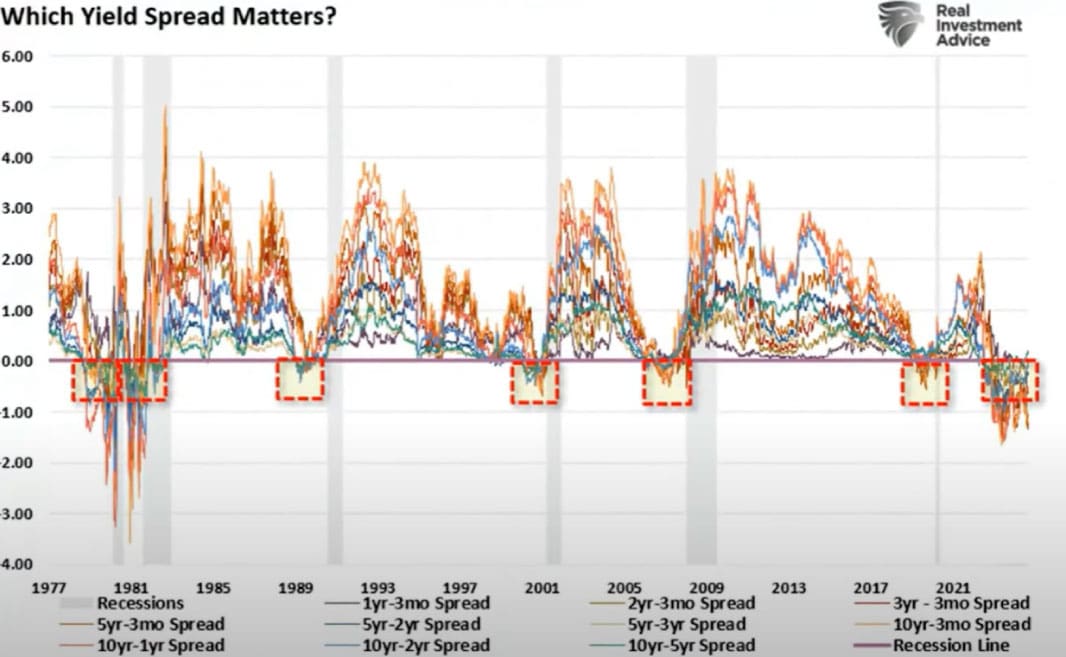

Perché abbiamo parlato di inversione della curva e normalizzazione? I due grafici seguenti ci mostrano come il vero segnale di inizio della recessione non sia tanto l’inversione delle curve, bensì la normalizzazione a seguito dell’inversione: tipicamente il mercato anticipa sempre i dati economici reali e quindi la recessione viene segnalata dall’ente ufficiale quando sui mercati sta per terminare.

Il primo grafico è molto confuso, data la quantità di curve che vengono tenute in considerazione. Quello che però possiamo notare è che tutte seguono un andamento ciclico e che, a seguito del bottom, abbiamo più o meno brevi periodi di recessione.

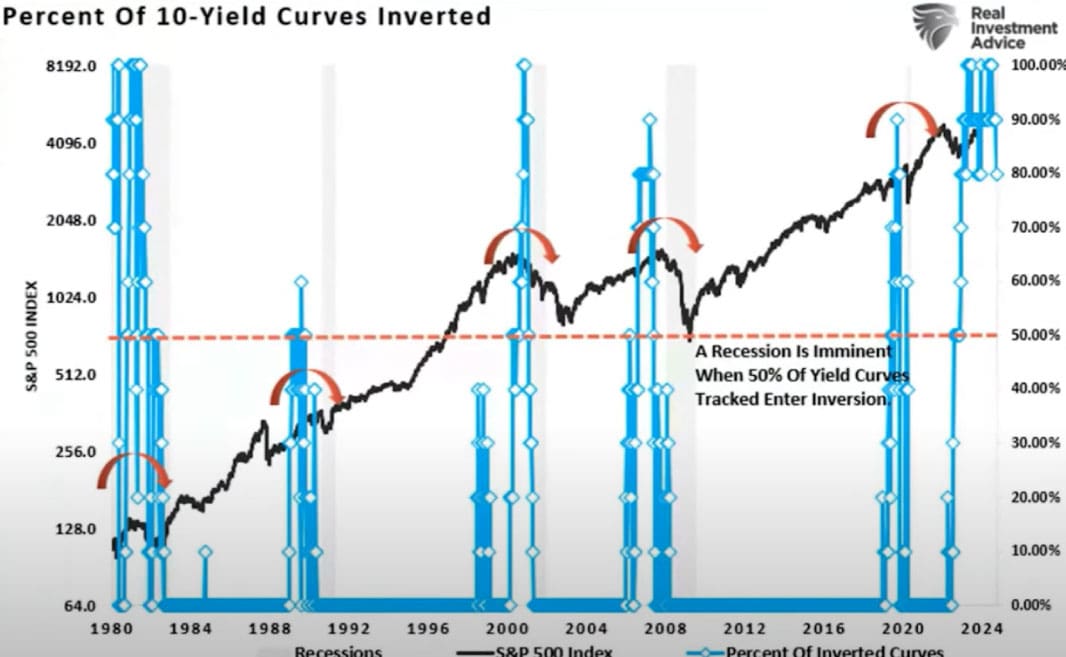

Il grafico seguente ci mostra questo dato da una prospettiva diversa: considera la % di quante curve hanno subito un’inversione, segnalando rischi nel breve termine.

Si nota infatti che quando la maggior parte delle curve di spread tra i rendimenti hanno passato il processo di inversione e normalizzazione, abbiamo avuto una recessione; ora ci troviamo in quella fase.

Siamo ancora distanti dalla completa normalizzazione della curva di breve termine, ma probabilmente gli eventi recenti porteranno ad un’accelerazione del processo, sottolineando come l’evento recessivo potrebbe essere non così lontano, mentre c’è chi chiama ad una replica dello scenario del 1995 quando i tagli dei tassi e la normalizzazione delle curve portarono ad un soft landing, dove però non abbiamo toccato i livelli del 50%.

Non possiamo avere la certezza verso nessun tipo di scenario. Quello che possiamo fare è analizzare come il mercato si sia comportato nel passato, verificare similitudini con le condizioni odierne e posizionare i propri investimenti di conseguenza.

Per questa serie di informazioni ringrazio il prezioso intervento a VisionForex da parte di Giuseppe Roccasalvo.

Situazione attuale

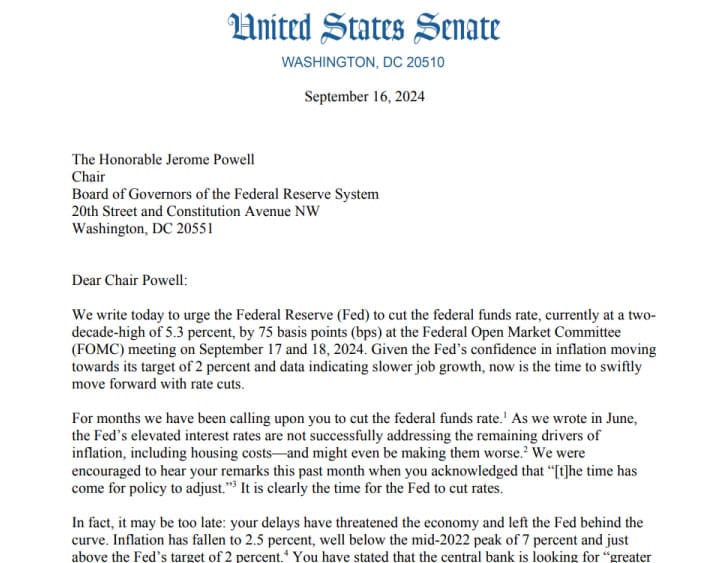

Prima del taglio avvenuto questo mercoledì, alcuni senatori Democratici avevano inviato una lettera direttamente a Jerome Powell per richiedere un taglio dei tassi di 75 bps, citando un po’ tutto quello che abbiamo affrontato finora. Ecco la traduzione di un passaggio che reputo interessante:

Tuttavia, potrebbe essere troppo tardi: i ritardi di Powell hanno minacciato l’economia e lasciato la Fed indietro rispetto alla curva. L’inflazione è scesa al 2,5%, mentre il tasso di disoccupazione è salito al 4,2%, dal 3,5% del luglio 2023. I numeri dell’occupazione si aggiustano lentamente, quindi la Fed dovrebbe anticipare i tagli dei tassi per evitare di scivolare verso una potenziale crisi. Senza tagli più consistenti dei tassi, la Fed rischia un ulteriore raffreddamento delle condizioni del mercato del lavoro. Alla fine di agosto 2024, il Bureau of Labor Statistics ha rivelato che tra marzo 2023 e marzo 2024 sono stati creati 818.000 posti di lavoro in meno rispetto alle stime iniziali. Sebbene non si tratti di una perdita di posti di lavoro, ciò indica che la crescita dell’occupazione è stata molto più lenta di quanto indicato dai dati precedenti. Sebbene l’economia rimanga complessivamente forte, questo indebolimento del mercato del lavoro offre un’ulteriore giustificazione per la riduzione dei tassi.

Come sappiamo il mercato del lavoro è il grande campanello d’allarme per i periodi di rallentamento economico: la gente non lavora, non guadagna e di conseguenza non può spendere o investire; la mancanza di investimenti e spesa riduce i posti di lavoro e così via.

Il NBER, l’ente preposto alla definizione dei periodi di recessione, annuncia sempre le recessioni quando ormai sono finite. Per farlo utilizza anche il dato della disoccupazione. Quindi ora l’attenzionato speciale per sapere se avremo una recessione o un ritorno di fiamma di inflazione è proprio il mercato del lavoro.

A seguito dell’attuale taglio dei tassi il mercato sta prezzando con una percentuale del 60% che la FED taglierà solo 25 bps a novembre, per mantenere un approccio moderato a seguito dell’elezione, ma si rende conto che comunque dovrà prezzare un taglio di 50 bps a dicembre, proprio per il fatto che il mercato dei Bond, come visto nella sezione sulle curve dei rendimenti e nell’introduzione, sta comunicando al regolatore di agire in fretta.

Il ruolo della banca centrale è quello di accompagnare le naturali oscillazioni del mercato per smorzare gli “animal spirit”, mentre con il suo comportamento reattivo, piuttosto che proattivo, rischia di creare una recessione così come abbiamo avuto l’inflazione quasi al 10% perchè ha atteso troppo ad alzare i tassi nel 2021.

Ciò inoltre potrebbe non agevolare i mercati di rischio come quello delle crypto, poiché non si tratta di uno stimolo attivo all’economia, ma bensì un “rincorrere una situazione di pericolo”.

Nelle precedenti due occasioni di ciclo di tagli in cui la FED iniziò con 50 bps, il mercato crollò. Parliamo del 2001 e del 2007 e in entrambe le situazioni ci trovammo a che fare con un mercato alla rincorsa di una bolla speculativa fuori controllo (dot com e subprime). In questo momento invece i principali indici azionari sono ai massimi storici e l’inflazione è in raffreddamento.

Possibili scenari

Ora i possibili scenari che abbiamo di fronte sono:

- l’azione della FED è arrivata in ritardo, il mercato del lavoro soffre di un raffreddamento eccessivo e lo stimolo servirà a salvare la situazione piuttosto che a stimolare una crescita;

- l’azione della FED è stata troppo ottimistica, il mercato del lavoro subirà una nuova fase di surriscaldamento portando ad un ritorno di fiamma dell’inflazione.

Nel primo caso, se il mercato del lavoro dovesse segnare degli importanti segni di debolezza, la FED sarà costretta a intervenire più duramente da qui al 2025 e potremmo assistere a un crollo nelle valutazioni dei mercati di rischio. In questo scenario gli unici che potrebbero comportarsi positivamente sono Bond e Gold. Nelle crypto il settore delle altcoin continuerebbe a soffrire e forse solo le major cap con attenzione istituzionale potrebbero salvarsi da pesanti ribassi. In ogni caso sarebbe un’opportunità di acquisto.

Nel secondo caso, invece, verrebbe rimandata la crisi recessiva, stimolando i mercati in un momento in cui a tutti gli effetti non ne avevano bisogno. Si creerebbe così un surriscaldamento artificiale, i mercati di rischio correrebbero ai massimi storici così come quasi tutte le asset class a parte i Bond; questo porterebbe l’inflazione a tornare a salire, dato il volano spesa-investimenti-prezzi e la FED dovrebbe intervenire come nel ciclo di innalzamento dei tassi degli anni 70-79 in cui Volcker vide l’inflazione tornare ai massimi.

Powell sogna un soft landing, i mercati lo terranno sveglio la notte e il suo santino di Volcker sul comodino sarà il suo consigliere. Non so se questi stratagemmi basteranno per realizzare per la prima volta nella storia un taglio da 50 bps e un atterraggio morbido per l’economia.

Conclusioni

Il mondo delle criptovalute sta cercando di ottenere il proprio spazio all’interno del panorama dei mercati finanziari. L’arrivo degli ETF, la maturazione del mercato delle opzioni e la correlazione con i legacy market sono tutti segnali di vittoria per il nostro settore, ma non ci devono illudere che i nostri portafogli siano così privi di rischi.

L’asset class nata grazie a bitcoin ed espansa poi sugli ecosistemi delle smart contract platform rappresenta una percentuale irrisoria dell’universo di capitali che circolano nei sistemi bancari. Una piccola modifica nei circuiti tradizionali è in grado di cambiare radicalmente le sorti di qualsiasi mercato emergente.

In questo momento storico in cui i grandi asset manager, gli stati nazionali e persino i candidati alla presidenza americana parlano e comprano bitcoin, non avere un’esposizione del proprio portafoglio alle crypto sarebbe da folli; inoltre sono due anni che ci rompiamo le scatole a vicenda parlando di QT e tassi alti più a lungo, rimandando le nostre gioie al pivot della FED. Ora siamo arrivati anche a questo, come bisogna comportarsi?

La risposta è “non diversamente dalle situazioni passate”. Se si ha impostato un portafoglio consapevole e adeguato ai rischi, i nostri investimenti non possono essere vincolati ad un unico scenario, devono provare ad intercettare tutti quelli e allo stesso tempo abbattere la componente di rischio. Quindi bisognerebbe detenere sia bitcoin, per un potenziale scenario in cui i mercati dovessero affrontare una recessione, sia una parte di altcoin nel caso in cui l’inflazione dovesse rispedirci to the moon.

Mentre la risposta è “cerca di cambiare il tuo posizionamento” se fino ad oggi hai cercato di inseguire i trend e hai cambiato spesso il tuo posizionamento senza ottenere risultati. La previsione di ciò che faranno i mercati è materia di stregoni, non si possono prevedere. Il nostro compito è prepararci a tutti i potenziali scenari, cercando in primis di non perdere denaro e in secondo luogo di sfruttare le conoscenza che abbiamo per ottimizzare il rapporto tra rischio e rendimento del nostro capitale.