BCE, FED e scenario economico

Al termine di alcuni giorni ricchi di appuntamenti economici di rilievo, ecco tutto quello che devi sapere

Indice

Introduzione al focus on

Nelle ultime due settimane abbiamo assistito a una serie di eventi macroeconomici estremamente importanti.

Abbiamo iniziato dall’Europa, dove gli aggiornamenti sui tassi d’interesse richiamavano molta attenzione in un periodo già denso di incertezza date le elezioni del Parlamento Europeo (ma questa è un’altra storia). Da non dimenticare poi gli aggiornamenti sul PIL dell’Eurozona, pubblicati venerdì 7 giugno.

Dopodiché, questa settimana l’attenzione si è spostata sugli Stati Uniti, soprattutto su mercoledì data la combo infuocata CPI-FOMC. Non scordiamo però gli aggiornamenti sulle Nonfarm Payrolls di pochi giorni prima, rilevanti per poter comprendere appieno la situazione economica del Paese.

In questo approfondimento andremo a ripercorrere gli avvenimenti appena menzionati, facendo il punto della situazione al presente. Daremo poi uno sguardo a quello che potrebbe accadere in futuro, senza però lasciarci andare in previsioni che lasciano il tempo che trovano.

Questo focus on è stato pubblicato in esclusiva sulla nostra newsletter Whale Weekend del 14 giugno 2024. Iscriviti per non perdere articoli inediti, analisi, news della settimana e tanto altro ancora!

Europa e BCE

Cominciamo da casa nostra prendendo in analisi i due eventi economici di spicco degli ultimi giorni: l’aggiornamento dei tassi d’interesse e i dati sul PIL. Partiamo proprio da questi ultimi, usciti venerdì 7 giugno.

Come sappiamo, il Prodotto Interno Lordo è uno degli indicatori fondamentali in economia. Esso misura il valore di beni e servizi prodotti in un Paese nel periodo preso in analisi. Seppur il PIL abbia i suoi limiti, oggetto di studio soprattutto nelle ultime decadi, resta il fatto che un dato maggiore è sinonimo di un’economia più vivace e ricca, con tutte le conseguenze del caso.

L’Unione Europea pubblica periodicamente il PIL dei Paesi dell’Eurozona. In questa tornata, non ci sono state sorprese: il PIL del Q1 si è attestato sullo 0,3%, mentre quello YoY sullo 0,4.

Le cifre sono ancora ridotte e ci raccontano una storia che già conosciamo: nel complesso, l’Europa sta facendo ancora fatica. Però, dopo un periodo di diversi mesi in cui i numeri ristagnavano ancor di più (0,1/0,2%, con anche degli 0 netti), un timido miglioramento è effettivamente in corso.

Con in mente questa situazione un po’ delicata, di economia convalescente, passiamo quindi ai tassi d’interesse.

La BCE iniziò ad alzare i tassi d’interesse a luglio 2022, qualche mese dopo rispetto alla collega americana, la Federal Reserve. Si partì da subito con decisione (50 punti base di aumento) e subito dopo con due +75 punti base consecutivi. A settembre dello scorso anno toccammo il massimo, ossia dei tassi al 4,5%. Siamo rimasti su questo livello per diversi mesi, con l’occhio costante sull’andamento dell’inflazione, la causa di tutto questo trambusto.

Rapidamente, per chi non dovesse conoscere la macroeconomia (rimedia con il nostro corso gratuito): l’inflazione deve restare in un certo range per essere considerata sana. Quando esce dalle righe, sia verso il basso che salendo, si entra in scenari da evitare.

Nel nostro caso, le politiche monetarie espansive, adottate nel corso della pandemia per evitare il crollo del sistema economico, ebbero come effetto collaterale l’innalzamento dell’inflazione a livelli decisamente alti (più denaro in circolazione –> svalutazione –> innalzamento dei prezzi –> contrazione dei consumi –> rallentamento dell’economia).

Per rimediare, le banche centrali devono avviare la procedura inversa: politiche monetarie restrittive che portano al raffreddamento dell’inflazione. Qual è l’effetto indesiderato? Investimenti disincentivati e rischio di decrescita economica, fino alla recessione. Le istituzioni hanno quindi la coperta corta e devono muoversi con molta cautela per non danneggiare aziende e persone, traguardo difficile da superare.

Tornando all’Europa, abbiamo osservato un deciso miglioramento sul fronte inflazione, rientrata in un territorio più accettabile.

Il buon andamento del dato ha portato la BCE a prendere la decisione di dare un taglio ai tassi d’interesse, riducendo così la pressione sull’economia. Dal 4,5%, siamo ufficialmente passati al 4,25%: un prudente calo di 25 punti base, buono per il morale ma che consente di tenere sotto controllo la situazione. Il rischio di un ritorno dell’inflazione è infatti sempre dietro l’angolo e la storia ci insegna che le conseguenze sarebbero severe.

Grafico sui tassi d’interesse EU by TradingView:

A questo punto potremmo quindi pensare che in poco tempo torneremo a dei tassi ridotti… e invece no. Christine Lagarde, presidente della Banca Centrale Europea, ha spiegato il punto di vista dell’organo sullo scenario attuale. Lagarde sostiene che un leggero alleggerimento della pressione era necessario, data la crescente confidenza e i dati complessivamente buoni. Tuttavia, ella ha specificato che il target inflazione al 2% è ancora lontano e che non siamo arrivati al punto in cui si possa avviare la stagione dei tagli. In altre parole: siamo ancora in piene misure restrittive, ma un poco meno restrittive rispetto a prima, quasi in una sorta di test. Difficile quindi aspettarsi altri tagli nel corso del prossimo appuntamento.

Nel complesso, l’Europa sta comunque muovendosi bene. I segnali, seppur deboli, sono incoraggianti e finalmente siamo usciti da un lungo periodo di stagnazione. Le proiezioni per il resto dell’anno e il 2025 sono migliorative, anche se lontane dalle migliori performance (PIL da 0,9% nel 2024 e 1,5% nel 2025).

Infine, le previsioni sull’inflazione la danno al 2,2% di media il prossimo anno e all’1,9% nel 2026. La strada è ancora lunga, ma la luce in fondo al tunnel si fa timidamente vedere.

"La BCE taglia i tassi e prova a sondare il terreno..."

Come sta l'economia americana?

Cambiamo continente e andiamo virtualmente in America. Se l’Europa ha un peso non da poco nell’economia mondiale, gli Stati Uniti sono ancor più importanti. Di conseguenza, tutto ciò che accade in questo Paese ha conseguenze più o meno evidenti anche altrove.

Ma quindi, come sta l’economia americana? Considerando quanto successo negli ultimi due anni abbondanti, potremmo dire piuttosto bene. Sì perché tra inflazione sulla luna, tassi d’interesse alle stelle, crisi bancarie e via dicendo, non era scontato trovarsi in questa situazione.

Dobbiamo però fare una doverosa specificazione: qui stiamo parlando soprattutto del mercato del lavoro. Non ci riferiamo invece alla situazione economica legata al debito pubblico, alla spesa e voci simili, che invece continuano a essere preoccupanti e mettono in luce la debolezza statunitense. Insomma, l’apparenza può ingannare.

Fonte: Wikideas1 da Wikimedia Commons

Torniamo a occupazione e lavoro.

Il tasso di disoccupazione, anch’esso pubblicato la scorsa settimana, è salito di pochissimo: dal 3,9 al 4%. Un buon numero, soprattutto in questo contesto e se confrontato con altri Paesi tra i big.

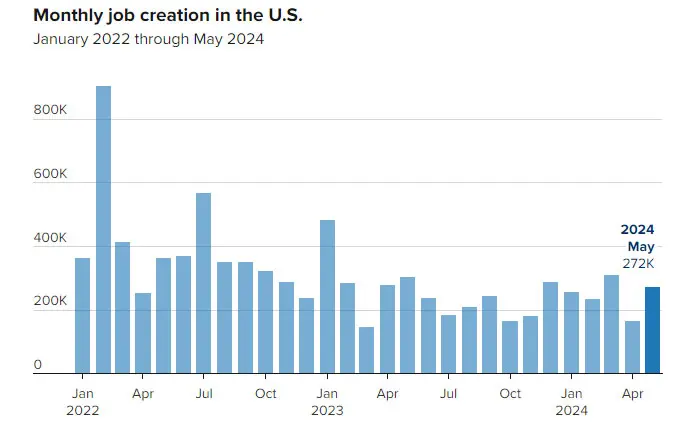

Anche le Nonfarm Payrolls di maggio confermano l’andamento positivo. Questo dato misura la variazione del numero di persone impiegate nel mese precedente, escludendo però l’industria agricola. Tradotto: l’indicatore ci dice quanti posti di lavoro sono stati creati. Partivamo da un dato di 165.000, con previsioni a 182.000; abbiamo però registrato un ottimo 272.000: ancora una volta, il mercato del lavoro USA ha risposto “presente!”.

Fonte: CNBC

Seppur ciò sia positivo, c’è purtroppo un effetto indesiderato: se lavoro e produzione mostrano resilienza, la FED ha più margini di manovra e può evitare di tagliare i tassi. E così è stato, ma ne parleremo a breve.

Diciamo “purtroppo” pensando alle criptovalute, che certamente trarrebbero giovamento da una riduzione dei tassi d’interesse. Però, da un lato forse è meglio, perché quando le banche centrali mollano la presa, l’inflazione può risalire se si agisce troppo presto.

Quindi, il mercato del lavoro si muove abbastanza bene e dà segnali di robustezza. Non dimentichiamoci però che ci sono anche altre voci da tenere d’occhio:

- Nel primo quarto, il PIL USA, pubblicato il 30 maggio, è sceso dall’1,6 previsto all’1,3%;

- L’immobiliare, l’altro mercato fondamentale, ha registrato dei dati peggiorativi su tutti i fronti negli ultimi aggiornamenti, anch’essi della seconda metà di maggio;

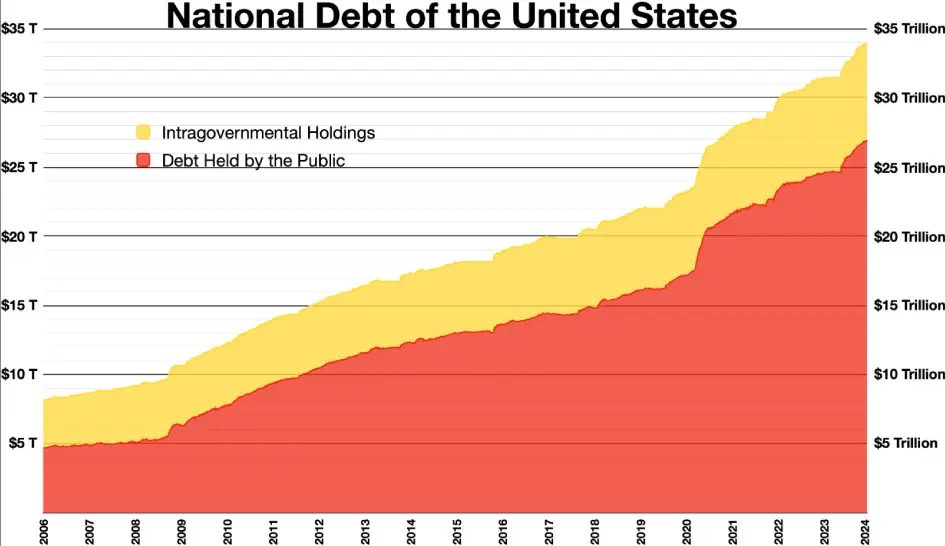

- Come dicevamo, il debito è preoccupante e in crescita estrema soprattutto da quando siamo entrati nel nuovo millennio (come mostra il grafico National Debt of the United States).

Vediamo quindi cosa ci hanno riservato CPI e FOMC, per poi pensare in ottica futura.

CPI, FOMC e tassi d'interesse

Iniziamo dal CPI, acronimo di Consumer Price Index. Il dato mostra il cambiamento dei prezzi sostenuti dal consumatore su un paniere di beni e servizi. Esso è fondamentale per misurare l’inflazione e i suoi effetti.

Esiste poi anche il Core CPI, che è lo stesso indicatore privo però di tutte le voci che riguardano cibo ed energia. È considerato altrettanto importante, anzi, talvolta ancor di più dato che non può essere condizionato dal comportamento di materie prime come petrolio e gas.

Mercoledì 12 sono usciti gli aggiornamenti di questi parametri relativi al mese di maggio, poche ore prima dell’annuncio sui nuovi tassi d’interesse da parte della FED. Come abbiamo visto nella nostra notizia dedicata, entrambe le voci hanno offerto risultati leggermente migliori rispetto alle aspettative.

L’inflazione in rientro è un ottimo segnale, perché ci avvicina al taglio dei tassi d’interesse. Mercoledì però non c’erano praticamente speranze in questo senso e così è stato: la Federal Reserve ha deciso di mantenere i livelli al 5,5%, quota a cui ci troviamo da luglio 2023, ormai un anno.

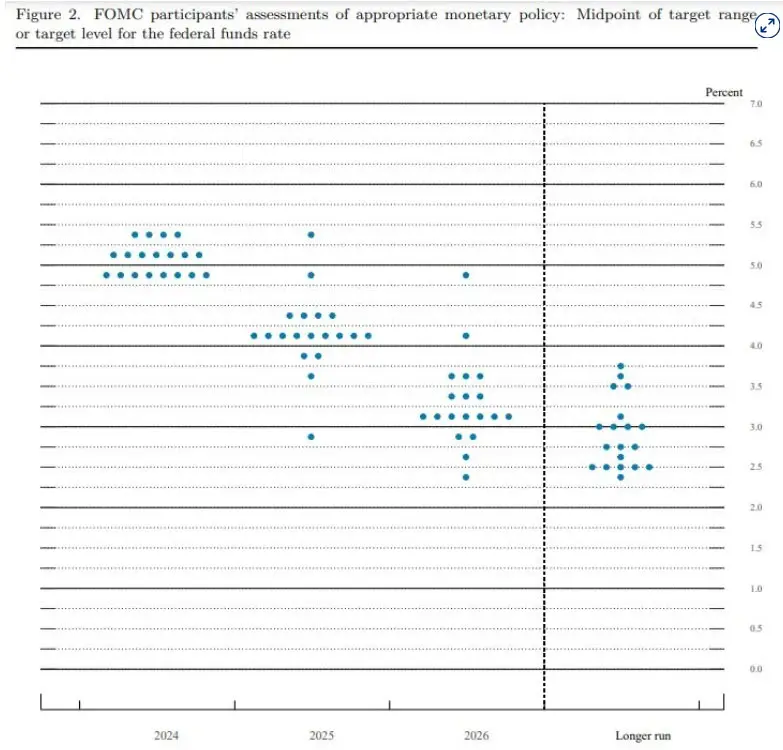

A questo punto, pare che nel 2024 assisteremo a un solo taglio ai tassi USA, decisamente meno rispetto ai tre previsti in precedenza. Un approccio molto prudente, ma che potrebbe comunque cambiare nei prossimi mesi. Ecco le aspettative per il futuro al momento della scrittura:

Fonte: CNBC

Concentriamoci però su quanto accaduto mercoledì, soprattutto sulle parole del Chairman Jerome Powell. Riconoscendo che le politiche della FED stanno avendo l’impatto desiderato, ma considerando il target dell’inflazione al 2%, egli si domanda se le misure adottate finora siano sufficienti. Solo il tempo potrà dirlo, ma per ora la risposta parebbe essere positiva.

A mancare in questo momento è però la confidenza su dei tassi d’interesse più bassi. Stando alle parole di Powell, il FOMC condivide questo pensiero e occorrono più dati positivi per poter avviare un’inversione di marcia.

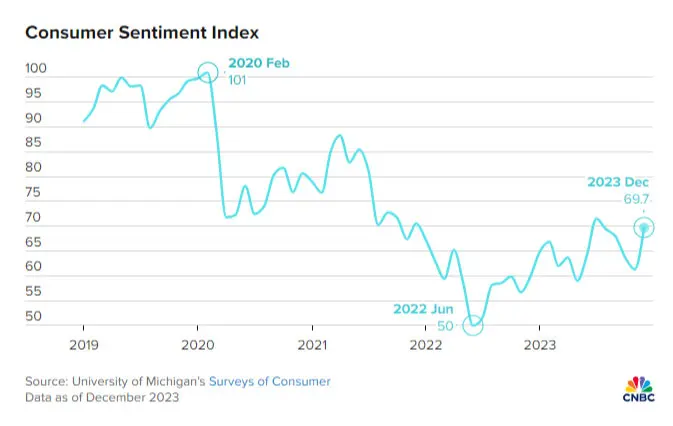

Il fatto è che l’inflazione ha colpito duro ovunque, ma negli Stati Uniti ha lasciato un segno profondo. Come racconta questo interessante articolo della CNBC, rabbia e frustrazione dominano la scena. Gli americani non sono ancora riusciti a entrare nell’ottica che sono finiti i tempi di bassa inflazione e tassi d’interesse quasi a zero, il che genera sentimenti negativi.

Fonte: CNBC dalla University of Michigan

La situazione va però ancor più in profondità.

Il mercato del lavoro regge e ci sono molti posti di lavoro vacanti. I dipendenti guadagnano in media di più rispetto a prima. Tutto positivo, vero? Non proprio: in un contesto del genere, aumentano le ore di lavoro e diminuiscono quelle libere, in cui si consuma e si spende il denaro. Di conseguenza, si innesca un meccanismo un po’ particolare, che può avere delle ripercussioni su alcuni settori economici. Senza contare poi la pressione psicologica che ne deriva: non tutto va misurato in denaro e percentuali, non dimentichiamolo.

Altro punto fondamentale è l’immensità degli States, che rende il contesto parecchio eterogeneo.

In alcune aree c’è effettivamente tanto lavoro, stipendi elevati; l’inflazione colpisce, certo, ma è sopportabile. In altri luoghi, o nelle fasce di popolazione meno agiate, è più difficile lavorare, si guadagna meno e i prezzi elevati impattano significativamente sulla qualità della vita. Insomma, si passa dal classico quartiere residenziale più o meno benestante alle baraccopoli/tendopoli che non ci si aspetta di vedere nella più avanzata economia al mondo.

Potremmo parlare a lungo di luci e ombre a stelle e strisce, ma questa non è la sede più indicata. Ciò che dobbiamo ricordare è che l’inflazione è una bestia nera che accresce malcontento e contrasti: da un lato si vorrebbe eliminarla, ma dall’altro questo processo ha delle ripercussioni. Le istituzioni devono cercare il miglior compromesso possibile.

Quali scenari per il futuro?

Arriviamo alle considerazioni finali e ragioniamo in ottica futura.

L’Europa è stata chiara e ha dato un segnale. I prossimi mesi saranno cruciali, ma probabilmente a luglio non ci sarà un nuovo taglio ai tassi d’interesse. Quanto all’andamento dell’economia, questa cambia da Paese a Paese. Sicuramente l’estate avrà una certa importanza per farci capire in che direzione stiamo andando e se le previsioni potranno essere ritenute affidabili.

In questo momento il dibattito è però giustamente concentrato sulle elezioni da poco concluse, in cui le destre sono uscite complessivamente vittoriose. L’ascesa dei partiti di estrema destra genererà certamente contrasti in sede parlamentare e le politiche europee potrebbero prendere una direzione differente rispetto a quelle attuali. L’economia finirà ovviamente nel mezzo, non si scappa.

Gli Stati Uniti vivono una situazione differente e dai mille contrasti. Nel mix non scordiamoci che a novembre ci saranno le elezioni presidenziali, con Donald Trump che sta provando con ogni mezzo a guadagnare consensi, tirando pure di mezzo Bitcoin e il mining made in the USA.

Con tutte queste incognite, come possiamo capire qualcosa del futuro? Il modo migliore di muoversi in questo momento è vivere di dato in dato, ingrandendo l’immagine e valutando l’andamento dei vari indicatori nel tempo.

Resta il fatto che investire sarà comunque più rischioso del normale per ancora un po’ di tempo. Certo, più rischi sono sinonimo di maggiori opportunità, ma è la personale propensione al pericolo a dettare l’operatività, non le fantasticherie sui 100x facili.

Leggiamo notizie, analizziamo periodicamente lo scenario e prepariamo gli opportuni piani B; in questo modo potremo investire minimizzando i rischi ed evitando di farci prendere alla sprovvista dagli eventi macroeconomici, sociali e politici. Questa è strategia.