Tokenizzazione: la “leva” che boosterà la DeFi

Di Massimiliano Casini

La tokenizzazione di RWA permetterà di moltiplicare la presenza e gli interessi delle stablecoin in DeFi

Introduzione: DeFi - Belle Époque

L’intera creazione di questo articolo e la tesi su cui si regge si basano sull’analisi della crescita dei mercati RWA nel mondo Web3 negli ultimi cinque anni e sulle potenziali performance, stimate grazie a delle proiezioni.

La probabilità che le proiezioni seguano le stime, o meglio ancora raggiungano risultati più strabilianti, è elevata grazie alla solidità dimostrata dalla DeFi nel corso di oltre otto anni e alla legislazione sempre più favorevole.

Con un incipit così forte, la DeFi potrebbe incrementare esponenzialmente gran parte delle sue metriche e delle infrastrutture che ne permettono il funzionamento, permettendole di vivere una fase similare a quella del 2021 ricordata dai più nostalgici come “DeFi Summer”. Quest’ultima mi piace immaginarla come una sorta di Prima Rivoluzione Industriale, dove il mercato ha creato strumenti e applicativi innovativi, ma non abbastanza maturi per poter durare nel tempo.

La nuova fase sarà differente, ma con potenziali di durata notevolmente superiori e una crescita organica e costante, immaginandola un po’ come “La Belle Époque della DeFi”.

Indice

I tasselli della DeFi

Per comprendere la serie di forze che porterà a questa fase, dobbiamo analizzare ogni tassello e capire dove risiede la potenzialità della DeFi rispetto ai mercati tradizionali.

Partiamo da una delle caratteristiche più suggestive di questa tecnologia: la sua programmabilità.

La programmabilità della moneta, applicata alle stablecoin e agli asset tokenizzati, consente alla finanza tradizionale di automatizzare e sviluppare come mai prima d’ora. Il tutto in un ambiente sicuro e regolamentato a livello globale, operando 24/7.

La programmabilità è ciò che in futuro (ma già ora) permetterà di rendere liquido e utilizzabile uno degli asset più presenti nelle tasche di qualsiasi retail investor: la liquidità, il cash, le valute fiat… insomma, “li’ sordi”.

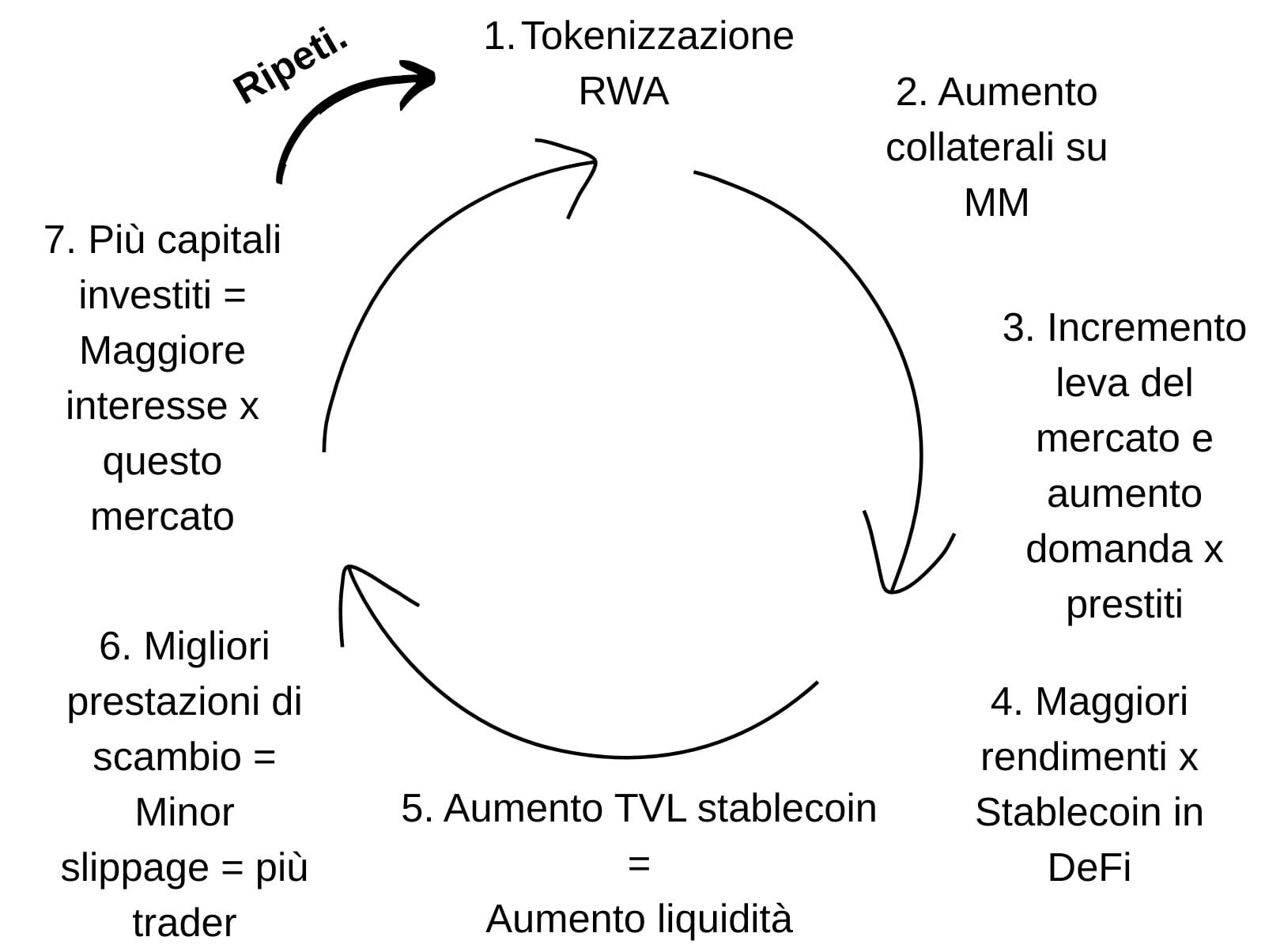

L’accrescimento della presenza di asset RWA, basati su asset reali e quindi più liquidi e meno volatili, può creare un ambiente ideale per favorire la crescita del TVL delle principali piattaforme di lending, generando un notevole incremento del valore dei collaterali. Questi ultimi consentiranno ai loro legittimi proprietari di prendere in prestito stablecoin di diversa tipologia:

- Monolitiche: come USDT o USDC, ultra-liquide e utilizzabili per operare in leva su qualsiasi asset nei mercati, inclusa la TradFi tokenizzata, sia in forma spot che attraverso strumenti derivati.

- Modulari: come USR e sUSDe, progettate per essere componibili e create mediante strategie complesse volte a massimizzare l’efficienza del capitale, pur comportando rischi più elevati.

- RWA: come USDY, che hanno come sottostante i T-Bond e permettono ai detentori di ottenere un rendimento passivo semplicemente conservandole nel proprio portafoglio. Questa categoria presenta rischi inferiori rispetto alla precedente, poiché le stablecoin sono comunque sovracollateralizzate, ma sono accompagnate naturalmente da rendimenti inferiori.

I bassi tassi d’interesse presenti e futuri nella DeFi, rispetto alla finanza tradizionale, derivano dall’assenza di intermediari e dalla componibilità della struttura. Questo fattore continuerà ad attrarre capitali sempre più significativi, permettendo agli investitori di massimizzare i rendimenti dei portafogli con un rischio accettabile.

L’arrivo di grandi investitori richiederà un aumento significativo della liquidità, oltre a fornire asset meno volatili, più adatti al loro ruolo di collaterale. Questo potrebbe portare a un incremento del LTV medio all’interno dei principali money market rispetto ai livelli attuali, che sono basati su asset digitali di dimensioni medie, generalmente meno sicuri e più volatili.

La crescente domanda di stablecoin farà aumentare sostanzialmente gli interessi guadagnati da chi agisce come borrower, generando un maggiore interesse per questo asset e portando a un aumento della sua presenza sul mercato.

Le stablecoin diventeranno quindi l’asset centrale di questo ecosistema, rendendolo più accessibile e utilizzabile da tutti, grazie al miglioramento delle prestazioni dei principali DEX, determinato dall’incremento della liquidità.

Maggiore liquidità, minore slippage, più trader, più scambi. Ripetere.

Se colleghiamo tutti i punti, possiamo osservare come questo flywheel positivo abbia un’elevata probabilità di innescarsi, accelerando il processo di adozione della DeFi e degli asset digitali, con una crescita del settore senza precedenti.

I tasselli sono già disposti: manca solo la forza necessaria per far cadere il primo, ma chi ci dice che non stia già succedendo?

Analisi RWA e stablecoin

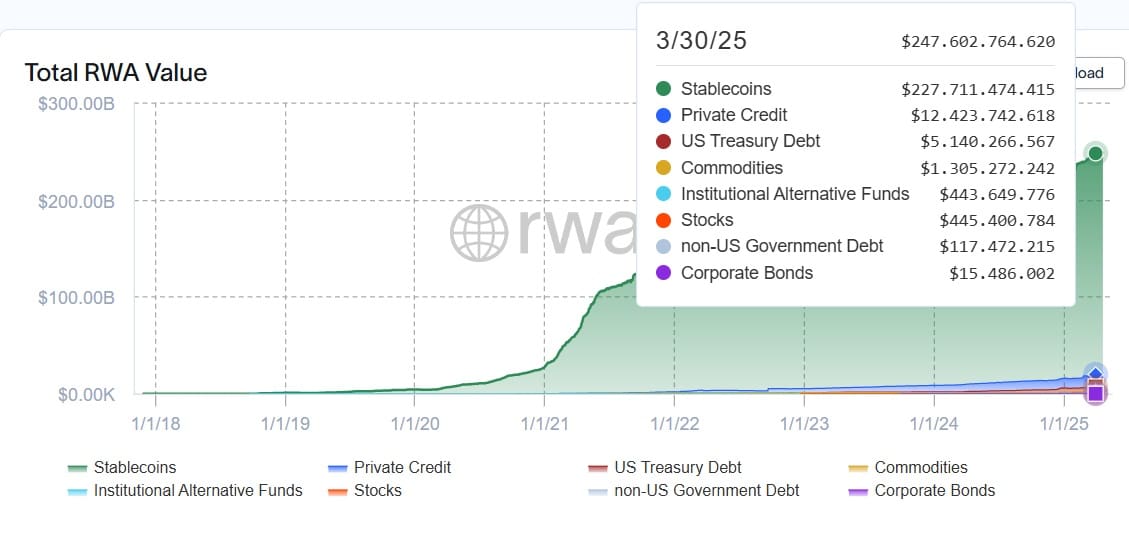

Analizziamo adesso la crescita degli RWA e delle stablecoin per comprendere la potenzialità di crescita di questa categoria. Le informazioni che verranno riportate qua sotto sono prese dal sito RWA.

Considerando le stablecoin come RWA, l’attuale TVL di questa categoria supera tranquillamente i 200 miliardi, vedendo un passaggio da 5 Miliardi nel 2020 ai numeri attuali, registrando una crescita superiore al 6.000%.

Come possiamo notare, il secondo asset tokenizzato dopo le valute fiat è il credito privato. Questo settore riguarda prestiti concessi da investitori privati a imprese o individui, senza passare attraverso le banche tradizionali.

La tokenizzazione di questi debiti o crediti consente un accesso più semplice al loro utilizzo e, al contempo, rende questi asset più liquidi.

Anche questa categoria ha registrato una crescita significativa, passando da 1 miliardo di dollari nel 2022 agli attuali 12 miliardi di dollari.

Con incrementi così rilevanti e una possibile accelerazione dovuta alla nuova amministrazione negli Stati Uniti, è probabile che nei prossimi anni assisteremo a numeri particolarmente interessanti. Senza dimenticare che, al momento, il 99% del settore delle stablecoin è dominato dal dollaro americano, con nessun’altra valuta fiat in competizione.

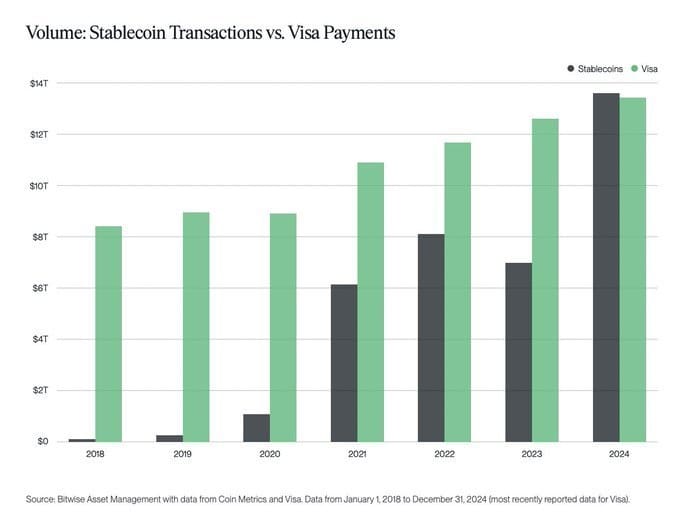

Parlando proprio di stablecoin, la loro adozione è in costante crescita. In questo grafico di Bitwise, possiamo osservare come, in soli sei anni, la tecnologia stablecoin abbia superato, in termini di transazioni, il sistema di pagamento digitale più utilizzato al mondo: VISA.

La crescita degli utilizzatori di stablecoin è davvero impressionante e dimostra quanto queste soluzioni abbiano semplificato le transazioni digitali su blockchain. Il passaggio da 5 milioni a 150 milioni di holder in soli cinque anni è un chiaro segnale del loro impatto nel settore finanziario.

Per quanto riguarda il concetto di stablecoin, la percezione comune è spesso limitata alla semplice rappresentazione delle valute fiat. Tuttavia, nel tempo, i sottostanti di queste stablecoin si sono evoluti, includendo asset come T-Bond, materie prime e persino strumenti DeFi avanzati. Questo sviluppo ha ampliato notevolmente il loro utilizzo, trasformandole in un pilastro fondamentale della finanza digitale.

Secondo il report di Tren Finance, il settore della tokenizzazione degli asset reali potrebbe registrare una crescita superiore a 50 volte entro il 2030. Le stime indicano che il TVL del settore potrebbe raggiungere una dimensione compresa tra 4.000 e 30.000 miliardi di dollari.

È possibile che eventuali cigni neri o crisi macroeconomiche possano rallentare questi movimenti. Tuttavia, la crescita registrata negli ultimi anni suggerisce che l’immediatezza e l’elevata componibilità di questa tecnologia potrebbero rappresentare una svolta significativa per il settore finanziario e per l’accesso al credito globale.

Inoltre, gli investitori istituzionali sembrano aver già colto il potenziale del settore e si sono mossi, ritagliandosi lentamente ma inesorabilmente la loro fetta di mercato. In questo video analizzo il report realizzato da Paradigm, che raccoglie le opinioni di oltre 300 professionisti del settore sulle principali implicazioni della DeFi. Nel report vengono approfondite le categorie che cresceranno maggiormente e i tempi previsti per una diffusione su larga scala.

Il video è accessibile esclusivamente agli abbonati del nostro canale dalla fascia “Alpha”.

L’infrastruttura necessaria

Per garantire il funzionamento della tokenizzazione, sono necessari due fattori fondamentali.

Il primo riguarda la legislazione e la custodia degli asset tokenizzati su blockchain e DLT. Su questo fronte, i principali istituti finanziari non si faranno trovare impreparati; al contrario, cercheranno di tokenizzare quanti più asset possibili, così da accedere alla crescente liquidità di questo mercato, che, come abbiamo visto dalle stime precedenti, sta diventando sempre più rilevante.

A fianco degli aspetti legati alla legislazione, vi è anche il tema della fiducia da parte del pubblico retail e istituzionale. Con l’avvicinarsi delle grandi istituzioni finanziarie e grazie a normative più chiare, le preoccupazioni su questo settore tenderanno a diminuire sempre più, favorendo un’adozione più ampia, anche nel sottobosco TradFi.

Il secondo fattore è legato invece all’infrastruttura, ossia alle piattaforme che permettono la tokenizzazione degli asset, agli oracoli e ai sistemi di comunicazione cross-chain, tutti necessari per avere prezzi sempre aggiornati e per consentire agli asset digitali omni-chain di muoversi liberamente tra i vari network su cui vengono coniati.

Per questo motivo, le diverse blockchain e smart contract platform svolgeranno un ruolo fondamentale, fungendo da infrastruttura primaria per la tokenizzazione degli asset reali e per la costruzione di nuove piattaforme DeFi. Di queste parleremo tra poco, in quanto saranno cruciali per consentire agli utenti di scambiare, collateralizzare e ottenere rendimenti passivi.

Evito di stilare una lista di smart contract platform interessanti da analizzare, per non ridurre la discussione a un elenco di nomi. Tuttavia, per maggiore trasparenza, possiamo suddividere questa categoria in due grandi mondi:

- Mondo EVM: nonostante si possa discutere dell’attuale valore di mercato di $ETH, soprattutto considerando la sua performance deludente rispetto a BTC e al dollaro, resta un dato di fatto che l’ecosistema EVM ha attratto la maggiore sticky liquidity sin dalla nascita della DeFi, oltre a favorire l’innovazione tecnologica. Per questo motivo, l’EVM continua a essere l’ambiente ideale per sviluppare una propria soluzione blockchain e applicativa, riscuotendo fiducia anche da parte dei principali emittendi di fondi monetari, come Blackrock o Fidelity.

- Mondo Alt-EVM L1: dall’altra parte troviamo Solana e tutte le chain L1 ad alte prestazioni e con costi transazionali irrilevanti, che, grazie all’esecuzione parallela, permettono al pubblico retail e al sistema dei pagamenti di prosperare, offrendo una UX/UI nettamente più user-friendly. La presenza di liquidità in questo settore è inferiore rispetto al mondo EVM, anche se è cresciuta notevolmente in questo ciclo di mercato. Questa alternativa consente l’utilizzo di linguaggi di programmazione più diffusi e meno rischiosi per l’utente finale, il che potrebbe favorire un rapido sviluppo nei prossimi anni.

Gli oracoli saranno fondamentali per monitorare i prezzi degli asset e consentire lo sviluppo della DeFi, garantendo valori affidabili attraverso una rete decentralizzata. Il loro ruolo sarà supportato anche da strumenti e tecnologie che facilitano la comunicazione cross-chain, permettendo alla liquidità e agli asset tokenizzati di muoversi liberamente tra blockchain diverse.

Se mi conoscete, sapete che il mio punto di vista è influenzato dall’incredibile lavoro e dalle partnership realizzate da Chainlink, anche se definire questo protocollo semplicemente come un oracolo sarebbe riduttivo. In ogni caso, esistono altri oracoli che stanno trovando collaborazioni interessanti, soprattutto al di fuori del mondo EVM-compatibile, come Pyth Network e RedStone.

Passando alla comunicazione cross-chain, anche in questo ambito abbiamo contributi significativi:

- Chainlink, con il suo CCIP;

- LayerZero, che ha introdotto lo standard ORC-20;

- Wormhole, che ha sviluppato una tecnologia simile a quella di Layerzero, chiamata NTT (Native Token Transfer).

Quale DeFi prevarrà?

Arriviamo ora alle applicazioni DeFi e ai protocolli che aumentano l’utilità degli asset TradFi tokenizzati. Partiamo dalla tipologia più conosciuta dagli istituti finanziari tradizionali e che, dal mio punto di vista, otterrà i maggiori risultati per primi: i money market (MM).

Si tratta di protocolli che permettono di prendere in prestito asset stabili o volatili per operazioni di leva finanziaria o strategie di short trading.

C’è da dire che non esiste un solo use-case. Negli ultimi anni, infatti, i money market (MM) hanno collaborato con un numero sempre maggiore di realtà, consentendo a molti utenti retail di accedere a prestiti sovracollateralizzati, utilizzabili anche nel mondo tradizionale. Questo sembra essere un trend destinato a crescere e potrebbe contribuire all’espansione del mercato, facilitando una più semplice “ipoteca” degli asset digitali e finanziari per la contrazione di debiti sotto forma di stablecoin. Queste, a loro volta, possono essere spese tramite carte o sistemi di banking integrati.

Ecco alcuni esempi: Mantle Banking, Coinbase x Morpho Partnership, Gnosis Chain x AAVE.

Lo sviluppo permetterebbe a questi protocolli di espandersi ulteriormente, soprattutto tra il pubblico retail, con potenziali integrazioni dirette su piattaforme CeFi o tramite smart wallet, riducendo al minimo anche la complessità.

Tra i protocolli più rilevanti, spicca il leader assoluto di mercato, AAVE, seguito da altri progetti interessanti come Morpho, Fluid, Euler, Kamino e Spark.

Nel contesto dei MM, non ho ancora approfondito la categoria dei CDP (Collateral Debt Position), ovvero i protocolli che emettono stablecoin tramite la contrazione di debito. Questi consentono di coniare monete stabili senza dover raccogliere liquidità dai lender, permettendo così una riduzione dei tassi d’interesse e l’eliminazione di vincoli sull’utilization rate. In questo caso, la lista di protocolli non è particolarmente lunga, ma troviamo Sky (ex-MakerDAO), AAVE con la sua nuova stablecoin GHO e Frax Finance, che ha recentemente rinominato la sua stablecoin in frxUSD.

Naturalmente, esistono anche versioni più complesse di stablecoin o pseudo-tali, come crvUSD di Curve, sUSDe di Ethena, USD0 di Usual, USR di Resolv e molte altre.

Passiamo ora alla seconda categoria che beneficerà di questa crescita e della possibilità di scambiare asset tokenizzati, sia nel mercato SPOT che attraverso i Perp Futures. Parliamo, ovviamente, dei DEX.

Esistono numerosi protocolli che stanno lavorando bene e che stanno conquistando sempre più quote di mercato SPOT, sfidando il leader Uniswap, tra cui Curve, CowSwap, Fluid, PancakeSwap, Aerodrome e Velodrome.

Per quanto riguarda i PerpDEX, sembra che un progetto nato dal nulla sia riuscito a sbaragliare la concorrenza: Hyperliquid. Anche in questo caso, definirlo semplicemente un DEX per prodotti perpetui sarebbe riduttivo, poiché il team ha sviluppato una chain EVM-compatibile, che ospita numerosi progetti DeFi innovativi.

Altri progetti più monolitici includono Ethereal, nato come costola di Ethena; Jupiter, nativo della chain Solana, il cui principale concorrente è Drift; GMX, uno dei pionieri di questa sottocategoria, che continua a innovare ed espandersi su altre chain.

La terza categoria è quella degli Yield Market. Questo settore comprende tutti quei protocolli che consentono di incrementare i rendimenti passivi ottenuti dai vari farmer on-chain. Esistono soluzioni che rendono dinamica la liquidità concentrata, riducendo il rischio di impermanent loss a fronte di una fee moderata. Oppure protocolli che permettono di effettuare compound delle revenue in modo automatizzato, generando un effetto di interesse composto ottimizzato.

La sottocategoria che sta guadagnando maggiore attenzione è sicuramente quella introdotta da Pendle Finance, che permette la trasformazione dell’interesse variabile in fisso. Questo consente la tokenizzazione dello yield generato dagli interest-bearing tokens, aprendo la strada a strategie di investimento più sofisticate.

Nuovi competitor stanno emergendo, come Spectra Finance o, nell’ecosistema Solana, Rate-X. Oltre a questi, esistono protocolli che puntano a creare un benchmark di mercato per quanto riguarda i rendimenti delle principali coin e stablecoin, come Treeverse.

Naturalmente, all’interno di questa sezione e della precedente, potrei aver tralasciato qualche applicazione o protocollo. Tuttavia, l’obiettivo non era quello di stilare una lista dei protocolli più interessanti, ma piuttosto di delineare la sequenza con cui l’arrivo degli asset tokenizzati potrebbe favorire la crescita di questo mercato.

La capacità del settore di generare centinaia, se non migliaia, di protocolli DeFi è strettamente legata alla natura open-source del codice di molti di questi progetti, facilitando la proliferazione di iniziative di ogni tipo. Le fasi di bear e bull market continuano a definire vincitori e perdenti con regolarità, premiando coloro che riescono a essere lungimiranti e a rimanere competitivi, mantenendo un TVL in costante crescita.

Conclusione

L’arrivo della TradFi in questo settore, accompagnato dalle sempre più probabili partnership istituzionali, porterà all’ingresso di ingenti capitali nel mercato, principalmente sotto forma di RWA, siano esse stablecoin, versioni tokenizzate di Bond, azioni o real estate. Questo afflusso di liquidità rappresenterà il vero motore che permetterà alla DeFi di vivere una nuova fase, simile alla DeFi Summer, ma questa volta sostenuta da rendimenti reali e sostenibili, oltre a una maggiore sicurezza infrastrutturale.

In assenza di cigni neri, è plausibile che si entri in una nuova fase di mercato che potrebbe trasformare la DeFi nel nuovo epicentro finanziario globale, consentendo a chiunque, ovunque nel mondo, di accedere ad asset digitali di ogni tipo. Questo scenario darebbe agli utenti la possibilità di ottenere rendimenti elevati, accedere a costi d’interesse minimi, e usufruire di questi strumenti con il semplice utilizzo di un cellulare e, idealmente, un hardware wallet.