Fiscal dominance: quando il debito limita le banche centrali

Banche centrali limitate nelle scelte e che devono seguire, almeno in parte, l'indirizzo dei governi: ecco servita la fiscal dominance

Indice

Introduzione alla fiscal dominance

Negli ultimi anni si è tornati a parlare con insistenza di un concetto che per molto tempo era rimasto ai margini del dibattito pubblico: la fiscal dominance.

La fiscal dominance emerge quando la politica fiscale di uno Stato finisce per condizionare, direttamente o indirettamente, le scelte della banca centrale. Questo termine è tecnico, ma descrive una dinamica sempre più evidente nelle economie avanzate, soprattutto dopo la pandemia e l’esplosione del debito pubblico.

Per capire perché questo tema sia tornato della massima importanza bisogna partire dal rapporto, spesso delicato, tra governi e autorità monetarie.

Che cos’è la fiscal dominance

In un sistema ideale, la banca centrale opera in modo indipendente, con l’obiettivo principale di garantire la stabilità dei prezzi e, in alcuni casi, la piena occupazione. La politica fiscale, invece, è nelle mani dei governi e riguarda spesa pubblica, tasse e gestione del debito. Tuttavia, spesso le cose non vanno in questo modo e si creano delle situazioni dove l’indipendenza viene in parte a mancare.

Stiamo parlando appunto della fiscal dominance, che si verifica quando questo equilibrio si rompe: l’elevato livello di debito pubblico e la necessità di finanziarlo rendono difficile, o politicamente insostenibile, una politica monetaria restrittiva. In altre parole, la banca centrale non può più agire liberamente, perché un aumento dei tassi d’interesse metterebbe sotto pressione i conti pubblici, facendo esplodere il costo del servizio del debito.

In questo scenario, la stabilità fiscale diventa prioritaria rispetto a quella dei prezzi.

Per molti decenni, soprattutto dopo gli anni ’80, le economie avanzate hanno vissuto sotto un regime di monetary dominance. Le banche centrali decidevano i tassi in base all’andamento di inflazione e crescita, mentre i governi si adattavano di conseguenza.

Erano tempi decisamente differenti rispetto a quelli in cui viviamo oggi. Con il passare degli anni e il mutarsi delle condizioni, siamo giunti a uno scenario totalmente opposto: è la politica monetaria a doversi adattare alle esigenze fiscali; entriamo così nel regno della discal dominance.

Essa non avviene necessariamente tramite ordini espliciti, ma attraverso vincoli di fatto. Se i tassi d’interesse salgono troppo, il debito diventa ingestibile; se restano bassi, il debito può essere rifinanziato più facilmente. Da qui si passa alla pratica, con la banca centrale che deve agire di conseguenza.

"Con la fiscal dominance, la banca centrale non può più agire liberamente e la stabilità fiscale diventa prioritaria"

Perché oggi se ne parla?

Il ritorno della fiscal dominance è legato a tre fattori principali:

- Aumento strutturale del debito pubblico, accelerato dalla crisi finanziaria del 2008 e soprattutto dalla pandemia. Basta andare a consultare i dati storici e noteremo come negli ultimi 20 anni la situazione sia radicalmente cambiata rispetto a un tempo.

- Il lungo periodo di tassi prossimi allo zero, che ha reso sostenibili livelli di debito che in passato sarebbero stati problematici.

- Il ritorno dell’inflazione, che ha costretto le banche centrali a rialzare i tassi, riportando alla luce le fragilità fiscali di molti Stati.

In questo contesto, ogni aumento dei tassi ha un impatto immediato sui bilanci pubblici, rendendo più difficile mantenere una politica monetaria aggressiva nel lungo periodo.

Negli Stati Uniti, l’aumento rapido dei tassi nel post-COVID da parte della Federal Reserve ha già fatto crescere in modo significativo la spesa per interessi sul debito federale. Questo crea una tensione strutturale: da un lato la Fed deve contrastare l’inflazione, dall’altro tassi elevati rendono più costoso finanziare deficit pubblici cronici.

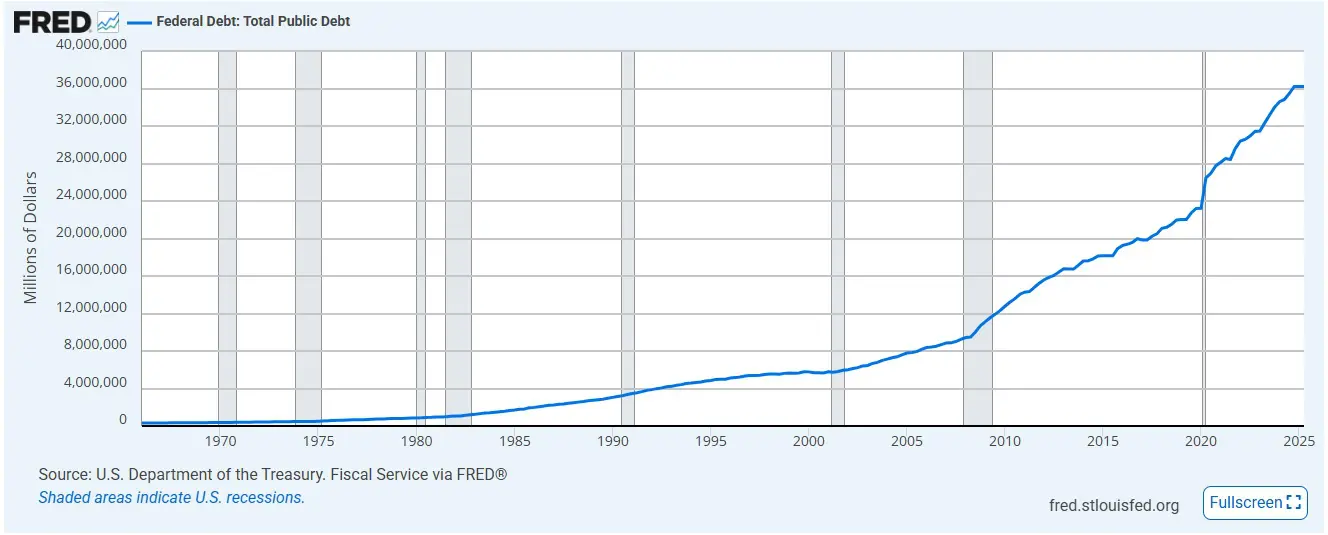

Il debito pubblico americano ha iniziato a crescere sin dagli anni Ottanta, ma è dalla Crisi del 2008 che è letteralmente esploso. Fonte FRED (Federal Reserve Bank of St. Louis)

In Europa, il tema è ancora più delicato. Paesi con alto debito, come Italia e Grecia, sono più esposti a shock sui rendimenti obbligazionari. Per questo la Banca Centrale Europea si è dotata di strumenti come il TPI (Transmission Protection Instrument), che servono a evitare tensioni eccessive sui titoli di Stato.

Anche se non dichiarato apertamente, il confine tra politica monetaria e stabilità fiscale diventa sempre più sottile.

Implicazioni della fiscal dominance

La fiscal dominance ha conseguenze dirette sui mercati finanziari, perché le politiche monetarie hanno un impatto reale sugli investimenti.

Dal punto di vista dei mercati obbligazionari, la fiscal dominance può portare a rendimenti artificialmente compressi, mentre sui mercati azionari tende a sostenere le valutazioni nel breve periodo, ma aumentando la vulnerabilità a shock futuri.

Storicamente, la fiscal dominance non è un fenomeno nuovo, ma è stata la norma in molte economie prima dell’indipendenza delle banche centrali. La differenza con il presente è la scala del fenomeno: livelli di debito mai visti in tempo di pace e mercati finanziari altamente interconnessi rendono l’equilibrio molto più fragile.

Considerazioni finali

La fiscal dominance non è un evento improvviso né una scelta dichiarata, ma una condizione che si forma gradualmente, spesso senza annunci ufficiali. È il risultato di anni di accumulo di debito, di aspettative di tassi bassi e di un sistema economico che si è abituato a un sostegno monetario costante. Proprio per questo è difficile da individuare con precisione, ma ancora più difficile da invertire una volta che si manifesta.

Per i mercati e gli investitori, il punto centrale non è stabilire se la fiscal dominance sia “giusta” o “sbagliata”, ma riconoscere che il contesto macro è cambiato. Le banche centrali restano attori chiave, ma operano all’interno di vincoli sempre più stringenti. In questo scenario, la politica monetaria smette di essere qualcosa di assoluto e diventa parte di un equilibrio più complesso, dove sostenibilità del debito, stabilità finanziaria e controllo dell’inflazione convivono in tensione permanente.

È in questa zona grigia che si giocheranno molte delle dinamiche economiche dei prossimi anni.