Frax Finance: la prima fractional-algorithmic stablecoin

Frax Finance è il primo protocollo che ha lo scopo di creare una fractional-algorithmic stablecoin, un token stable che può modificare la sua natura algoritmicamente e diventare algoritmica o collateralizzata.

Indice

- Frax Finance: la prima fraction-algorihmic stablecoin

- FXS: Frax Shares

- FRAX: come funziona la stablecoin semi-algoritmica?

- Il Collateral Ratio e il PIDController

- Algormihmic market operation (AMO)

- AMOs: Buyback e Recollateralization

- AMOs: Collateral Hedge

- AMOs: Collateral Investor

- Funzione FXS1559

- Conclusioni e considerazioni finali

Frax Finance: la prima fraction-algorihmic stablecoin

Frax Finance è il protocollo decentralizzato alla base della stablecoin “semi-algoritmica” FRAX e il suo obiettivo all’interno del mondo crypto è quello di creare il concetto di una stablecoin parzialmente “sostenuta” (backed) da un collaterale e parzialmente stabilizzata algoritmicamente.

Le motivazioni alla base di questa idea sono quelle di poter avere una stablecoin affidabile nel momento in cui è collateralizzata, e di generare profitti quando invece si trova in forma algoritmica.

Nel futuro di questo progetto c’è anche l’idea di diventare il primo indice dei prezzi al consumo (CPI) governato dai possessori del token FXS (token di governance di Frax Finance) e nativo del mondo delle criptovalute.

Per chi non sapesse cos’è il CPI, o meglio consumer price index, si tratta di un indice che viene calcolato per mezzo di una media ponderata dei prezzi relativi ad un paniere di beni o servizi, in un determinato di tempo. Solitamente, questo indicatore viene usato quando vogliamo calcolare l’aumento o l’abbassamento dell’inflazione.

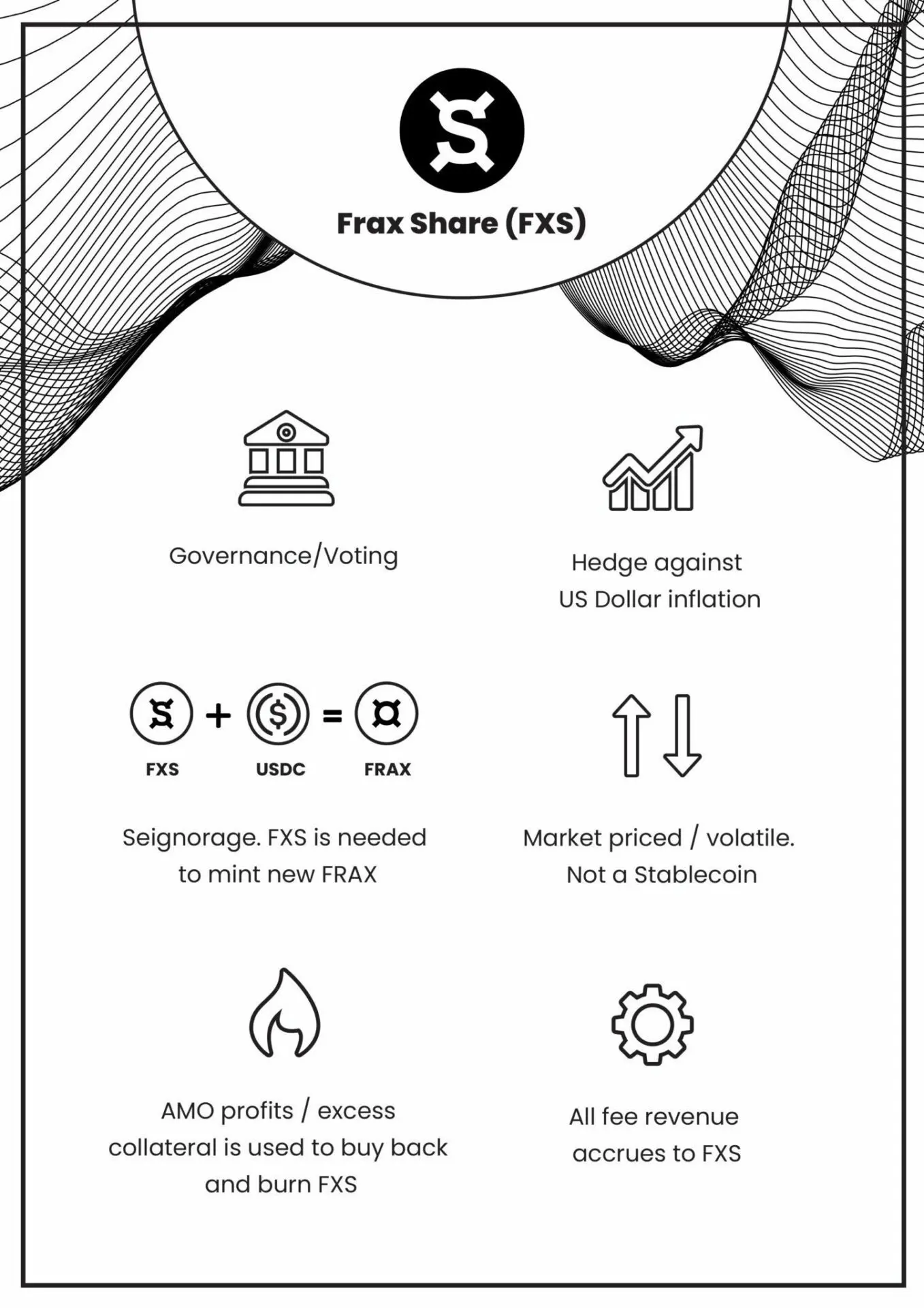

FXS: Frax Shares

FXS è il governance e utility token della piattaforma Frax Finance e, se bloccato nello staking all’interno del protocollo, dà questi benefit:

- Guadagnare commissioni

- Votare all’interno della piattaforma

- Boost del farm all’interno della piattaforma

Similmente alla struttura del token veCRV di Curve, per più tempo blocchiamo i token FXS all’interno della piattaforma nativa, maggiori saranno i veFXS ottenuti e di conseguenza maggiori saranno benefit a cui avremo accesso.

Ricordo che il token veFXS non è scambiabile in mercati paralleli e l’unico modo per scambiarlo è quello di aspettare il periodo di lock e riscattare poi gli FXS bloccati.

Esattamente come per il token CRV da cui Frax ha preso l’idea della “tokenomics” con riscatto del token veFXS, esiste un booster come Convex che permette di aumentare, all’interno della sua piattaforma, le reward delle pool in cui all’interno c’è FRAX.

Oltre ai benefit visti in precedenza e rivisti già in molte delle piattaforme DeFi esistenti, FXS ha un ruolo chiave nell’equilibrio della moneta FRAX e nel suo bilanciamento. Ne abbiamo già parlato e ne parleremo anche più avanti andando ad analizzare le funzioni alla base del protocollo.

La massima supply del token FXS è di 100 Milioni, però gli sviluppatori della DAO hanno già implementato una funzione all’interno del protocollo, tale FX1559, che dovrebbe rendere l’emissione del token FXS meno aggressiva, tramite un meccanismo di buyback/farming.

FRAX: come funziona la stablecoin semi-algoritmica?

Frax è la stablecoin semi-algoritmica creata dalla piattaforma Frax Finance. Il suo meccanismo di funzionamento è abbastanza complesso e consiste nel poter trasformare FRAX in una stablecoin collateralizzata in caso di sfiducia del mercato, e in una stablecoin algoritmica in caso di fiducia. La modifica della “base” di questa coin stabile è data da una semplice premessa:

- Se il prezzo di FRAX viene tradato sopra 1$, il protocollo riduce il collaterale (fase di Escrow)

- Se il prezzo di FRAX viene tradato sotto 1$, il protocollo aumenta il collaterale (fase frazionaria)

I prezzi della coin vengono presi da una media di più exchange e da dati forniti dall’oracolo decentralizzato Chainlink.

E’importante ricordare inoltre che l’unico modo di “coniare” il token FRAX è quello di bloccare valore all’interno della sua piattaforma nativa e che questa stable è “peggata” (ancorata) al valore del dollaro americano: USD. Più avanti vedremo come si mantiene questo ancoraggio, ma prima finiamo di capire il funzionamento dell’ algoritmo alla sua base.

Durante la fase di Escrow (quando il prezzo è tradato sopra 1$), il token frax utilizza il 100% di collaterale, dato da diversi asset digitali. Mentre durante la fase frazionaria, parte del valore che entra nel sistema per il supporto proviene dal token FXS, così da poterlo bruciare in caso di repeg della stable.

Per capire meglio questo processo facciamo un esempio con numeri casuali.

Un momento di forte ottimismo verso il token FRAX, porterebbe il protocollo a modificare il suo parametro spostandosi verso una fase frazionaria, fase in cui il token è collateralizzato al 95% e quindi la piattaforma richiederebbe 0,95$ di asset digitali a garanzia e gli 0,05$ mancanti sarebbero emessi dalla piattaforma stessa sotto forma di FXS. Se poi la fase di fiducia verso il protocollo dovesse calare, e quindi il suo prezzo dovesse scendere sotto 1$, allora il parametro all’interno dell’argoritmo alla base di FRAX si modificherebbe passando dalla fase frazionaria a quella di escrow, riportando il collaterale al 100% e burnando gli FXS in eccesso alla base della stable coin.

Capiamo adesso come FRAX e altre stablecoin mantengono l’ancoraggio alla currencies a cui fanno riferimento.

La metodologia che permette a questi token di mantenere il loro valore ancorato ad “1$” o all’asset a cui fanno riferimento è abbastanza semplice e utilizzata da gran parte delle stable, ossia tramite arbitraggio.

Infatti, come visto in precedenza, l’unico modo di coniare o riscattare FRAX è attraverso la piattaforma nativa, quindi quando il prezzo di FRAX supera il prezzo target di 1$, gli utenti possono utilizzare 1$ di valore per creare un FRAX, che poi potranno essere venduti ad un importo maggiore in un mercato parallelo. Situazione opposta invece se il prezzo di FRAX fosse sotto il dollaro, a quel punto le persone potrebbero comprare FRAX in un mercato parallelo e “burnarlo” sulla piattaforma nativa dove verrebbe reso sotto forma di altri asset il controvalore del token pari ad 1$, totalizzando quindi un profitto.

Esempio concreto in entrambe le situazioni:

- FRAX sopra il dollaro(1.1$): stake di 1000$ di BTC su Frax Finance per avere indietro 1000 FRAX, da vendere in un qualsiasi DEX/CEX parallelo a 1100$. Profitto:100$.

- FRAX sotto il dollaro(0.9$): Acquisto a mercato di 1000 FRAX per 900$, burn all’interno di Frax Finance per avere indietro 1000$. Profitto:100$.

Come potete notare, in entrambe le fasi, passiamo o per l’acquisto o per la vendita del token FRAX, attraverso DEX e CEX paralleli, il che dovrebbe riportare il prezzo del token a ristabilizzarsi verso 1$.

Il token esiste in più di 12 chain diverse e ha l’obiettivo di espandersi anche verso altre chain.

Il Collateral Ratio e il PIDController

Il collateral ratio (CR) è il rapporto di collaterale che c’è dietro alla stable FRAX. Come detto, questo cambia a seconda della fiducia, e quindi della domanda per il token FRAX o viceversa.

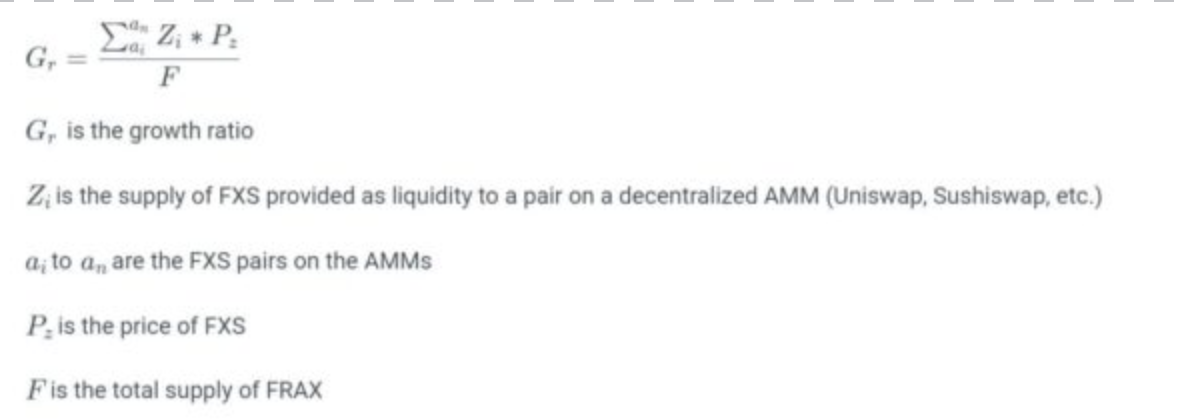

Esso varia continuamente e per calcolarlo dovremo sfruttare il cosiddetto PIDController.

Questo è il componente chiave all’interno del protocollo di Frax Finance che determina il collateral ratio. Il suo ruolo è quello di controllare continuamente il rapporto di supply del token FXS e del token FRAX, e lo fa attraverso questa formula:

Gr: è il tasso di crescita.

Zi: è la quantità di FXS dati come liquidità all’interno di pool su DEX (Uniswap, Sushiswap…).

Da AI a An: sono gli FXS all’interno di AMMs (automated market maker). Gamma rappresenta la sommatoria in più protocolli.

Pz è il prezzo di FXS.

F è la quantità totale di Frax.

Cerchiamo di rendere il concetto più semplice visto che questa formula non sembra aiutare. La formula serve per calcolare il coefficente di crescita tra il token FXS e il token FRAX, così da far si che l’algoritmo alla base dell’intero protocollo possa aggiustare il rapporto di collaterale dietro FRAX. Per farlo calcola il valore in dollari di FXS, sommando tutti i protocolli che lo detengono, moltiplicandolo per il suo prezzo attuale e poi dividendo questo per la supply di FXS. Si ottiene così un valore di crescita o decrescita costante che permetterà al protocollo di aggiustare il collateral factor.

Algormihmic market operation (AMO)

La traduzione dell’acornimo “AMO” è: controller di operazioni di mercato algoritmico. In pratica, sono tutte quelle funzioni (regole) programmate da degli sviluppatori all’interno di uno smart conctract che permettono a FRAX di funzionare cambiando la sua natura da collateralizzata ad algoritmica. Si genera così valore durante la sua fase algoritmica, aggiustando la politica monetaria alla base di questo token senza inflazionare o cambiare il prezzo del token alla base e soprattutto cercando di rendere tutta la struttura del protocollo pragmatica, per potersi “aggiustare” a seconda dei cambiamenti di scenario all’interno del mercato.

Questi AMO possono essere scritti da chiunque e anche backtestati o testati in modalità beta all’interno del protocollo. Naturalmente, quelli che stanno facendo funzionare adesso il protocollo Frax non possono essere modificati a piacimento da chiunque.

Questi ultimi sono:

- Buyback & Recollateralization (cancellato dopo la versione V1)

- Collateral Hedge

- Collateral Investor

Andiamo adesso ad approfondire la natura di ciascuno di questi AMO, qual’è il loro intento e obiettivo e come la funzione FXS1559 renda il token FXS interessante.

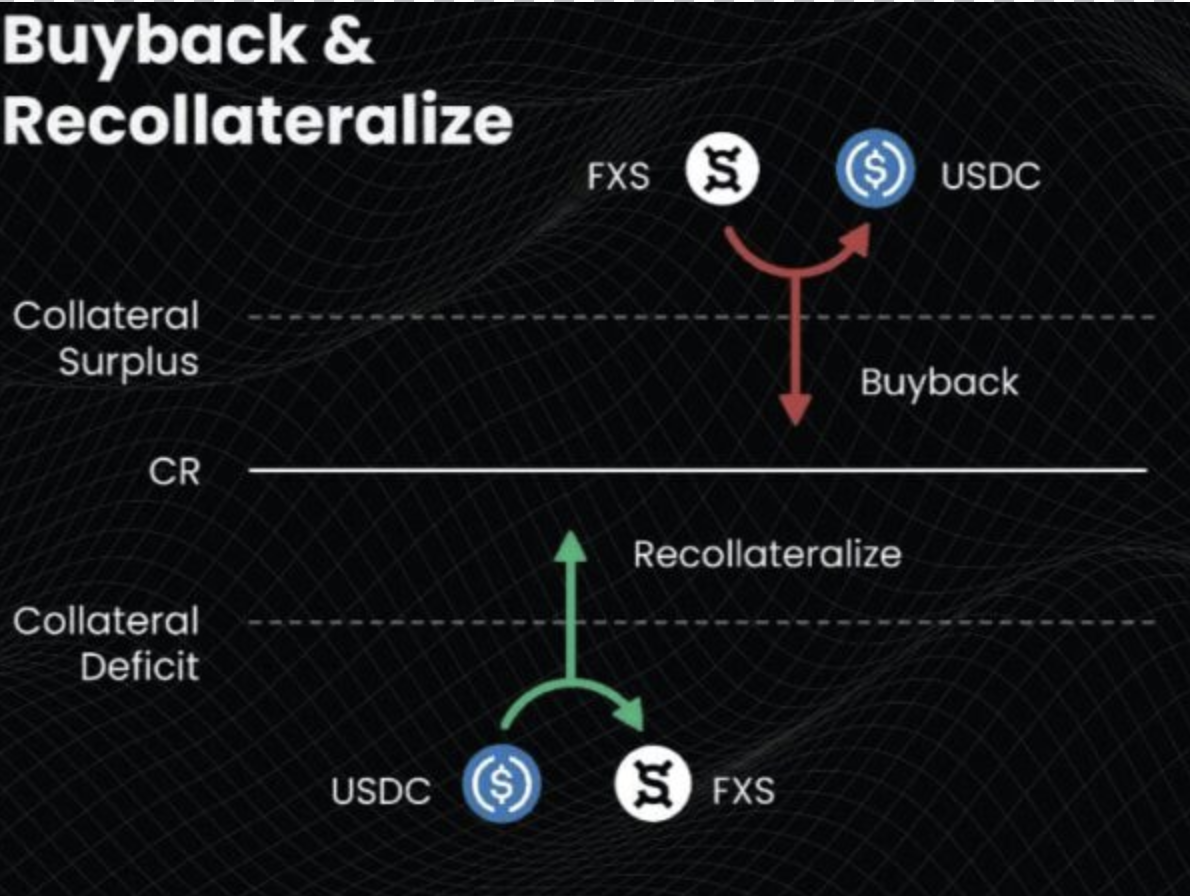

AMOs: Buyback e Recollateralization

Questo AMO era presente nella versione V1 del protocollo ed è stato cambiato dopo l’arrivo della funzione FXS1559, che ne ha implementato la portata e ha permesso al protocollo di generare del valore la dove ci fosse solo una funzione necessaria all’equilibrio della moneta stessa.

Alla base di questo meccanismo ci sono due fasi: la fase di riacquisto (Buyback) nel momento in cui il Collateral Ratio (CR), calcolato dal PIDController, mostra un surplus del collaterale, e la fase di ricollateralizzazione (Recollateralization) nei momenti in cui il CR mostra un deficit nelle quantità di collaterale presente.

- Fase di riacquisto: qualsiasi detentore del token FXS può chiamare la funzione di “rebuy” per andare a scambiare gli FXS detenuti dall’utente per parte o la totalità del quantitativo di collaterale in eccesso all’interno del protocollo (ETH,USDC,DAI….). Dopo l’aggiornamento FXS1559, l’eccesso di token FXS acquistati dalla piattaforma viene burnato così da rallentare l’inflazione del token di governance.

- Fase di ricollateralizzazione: chiunque può richiamare la fase di “recollateralization” nel momento in cui il CR è inferiore alla soglia corretta. Dare una certa parte del quantitativo necessario a ricollateralizzare pienamente o in parte il token FRAX ed avere indietro un valore uguale di token FXS con un bonus % in più. Che è poi il guadagno di chi ha svolto questa operazione di arbitraggio necessaria alla collateralizzazione e alla sopravvivenza della stable FRAX.

Tramite questi due meccanismi di stabilità è possibile mantenere l’equilibrio di FRAX ancorato al prezzo del dollaro americano.

AMOs: Collateral Hedge

Il Collateral Hedge, o in italiano “copertura delle garanzie”, è una strategia utilizzata molto spesso da investitori di grosse posizioni che permette di “assicurare” i propri fondi contro forti dump di mercato o deprezzamente degli asset detenuti.

Non pensate neanche per un secondo che un investitore competente che gestisce un fondo da qualche milione o miliardo possa avere anche l’1% di possibilità che quei fondi vadano a zero.

Molto spesso gli investitori non retail, utilizzano delle strategie che coprono i propri asset tramite diverse strategie. Quella più semplice e utilizzata anche da questo AMO è quella di utilizzare delle posizioni “short”. Uno short, o vendita allo scoperto, è una serie di operazioni che ci consente di guadagnare da un ribasso di mercato e funziona tramite quattro semplici passaggi:

- Farci prestare un asset da un società che si occupa di prestiti

- Venderlo a mercato

- Ricomprarlo più in basso

- Renderlo alla società iniziale e pagare gli interessi

Il guadagno è fatto dalla differenza di prezzo tra il momento di vendita dell’asset, il momento di riacquisto meno le commissioni della società che ci ha prestato l’asset.

L’AMO dietro a questa funzione è stato progettato per “assicurare” il collaterale alla base di Frax Finance in caso di forti dump di mercato o bear market, cercando di creare una posizione “delta neutral” (a zero volatilità di mercato), rimanendo esposto quasi sempre con metà della posizione long e con l’altra metà short. Questo permette inoltre a Frax Finance di accettare a collaterale molti più asset volatili rispetto al passato, quando questa AMO non era stata ancora sviluppata.

AMOs: Collateral Investor

Questo AMO è stato progettato in modo da poter sfruttare il collaterale bloccato all’interno di Frax Finance, per poter creare uno Yield attraverso il suo staking all’interno delle maggiori e più sicure piattaforme di Lending nella DeFi. Protocolli come AAVE, Compound o Yearn Finance sono le piattaforme principali a cui viene provveduta questa liquidità, così da poter generare un interesse senza creare vincoli temporali di nessun tipo per questo collaterale.

Tutti gli interessi generati da questa AMO sono completamente utilizzati per acquistare FXS a mercato e bruciarlo, così da ridurre l’inflazione del token. Questo sempre grazie all’implementazione della funzione FXS1559, che vedremo meglio nella prossima sezione.

Funzione FXS1559

E’ una funzione introdotta più tardi nel protocollo Frax Finance che permette di calcolare tutto il valore in eccesso generato nel momento in cui FRAX si trova nella sua fase algoritmica, e con questo va ad acquistare e a burnare degli FXS a mercato, in modo da ridurre l’inflazione del token FXS e, nelle migliori ipotesi, da renderla deflattiva.

Questa funzione è stata integrata in tutti gli AMO alla base del protocollo ed è poi quello che da maggior valore al token FXS. Prende il nome di 1559 in onore dell’EIP-1559 alla base di Ethereum, che brucia ETH durante la produzione di blocchi, cambiando completamente la tokenomics di ETH nel lungo periodo.

Sapendo che la stable oscillerà tra fasi diverse, e sapendo quanto potrebbe essere il valore generato dal protocollo, un investitore potrebbe calcolare se il prezzo del token FXS diverrà under-over priced rispetto alla situazione attuale di mercato. Naturalmente, se vediamo le piattaforme di DeFi come “aziende decentralizzate” che devono produrre un utile, il valore che genera la funzione FXS1559 è assolutamente uno dei punti di maggior interesse di questo protocollo.

Conclusioni e considerazioni finali

Dopo tutta la spiegazione del funzionamento di questo protocollo, viene naturale la domanda: “Si, ok tutto chiaro, ma questo protocollo funziona?”. La riposta è affermativa e durante tutto l’anno il token FRAX, a parte in seguito a forti movimenti di mercato, non ha mai perso il PEG. Questo non indica sicuramente una prova del tempo sufficiente a poter dire che la steblecoin creata da Frax Finance sia immune a qualsiasi cigno nero, tutt’altro. Però possiamo dire che l’idea alla base di questo token sia sicuramente interessante e che getta le basi per lo sviluppo di una stable “decentralizzata” che potrebbe un giorno portare l’ecosistema delle crypto a non necessitare più di sostegni centralizzati.

Il token FXS, invece, diventa abbastanza rilevante per gli interessi che genera e per la sua alta domanda da parte delle DAO che vogliono sfruttare i suoi utilizzi.

Attualmente, come sappiamo, il bear market è stato veramente crudele su tutti i progetti, soprattutto su quelli DeFi, di conseguenza potrebbe essere interessante vedere come si comporta il token lungo tutta la durata di questa fasi di gelo.

E voi che ne pensate del token FRAX e del protocollo? Potrebbe funzionare questa nuova idea di stablecoin? Per ora, solo il tempo potrà dircelo!