Dall'inflazione a Evergrande: lo stato dell'economia mondiale

Di Gabriele Brambilla

Economia e finanza stanno vivendo un periodo ricco di vicende complesse e interessanti. Nel focus on di oggi ne approfondiamo alcune, cercando di fare il punto della situazione

Introduzione al focus on

Nei nostri focus on, solitamente affrontiamo un argomento specifico, approfondendolo e osservandolo da varie angolazioni. Nel corso dei mesi, questo format ha raccolto tantissimi commenti positivi e interesse da parte dei nostri lettori.

Questa settimana però si cambia: troppi temi interessanti di cui trattare, difficile scegliere chi lasciare “in panchina”. Ecco quindi un focus on concentrato su diversi argomenti, così da poter trattare di tutto ciò che è a nostro avviso meritevole di un approfondimento. Come l’ha definito chi scrive, “un articolo un po’ vagabondo”, ma solo in superficie: è possibile infatti individuare un filo conduttore che lega i vari punti, perché i fatti economici, anche quelli apparentemente più isolati, sono sempre connessi tra loro.

Cosa ci aspetta? Inizieremo focalizzandoci sugli Stati Uniti, tra inflazione, economia e politica. Ci sposteremo poi in Europa, valutando a che punto siamo con la lotta al caro prezzi e come stanno reggendo mercati e lavoro. Dopodiché dritti in Cina, dove le difficoltà persistono. Infine, chiuderemo con gli ultimi aggiornamenti sul fronte ETF bitcoin spot.

Questo approfondimento è stato pubblicato in esclusiva sulla nostra newsletter Whale Weekend del 29 settembre 2023. Iscriviti per non perdere articoli inediti, analisi, news della settimana e tanto altro ancora!

Indice

Qui Stati Uniti: lo scenario economico e politico

Partiamo dagli States e dalle politiche monetarie restrittive, dando ovviamente uno sguardo anche a come sta andando l’inflazione.

A marzo 2022 prese il via la spirale di aumenti che ha portato ai tassi d’interesse più elevati da oltre 20 anni. Un’azione doverosa data la difficile situazione inflattiva, provocata però dagli eccessivi stimoli monetari messi in campo a inizio della pandemia.

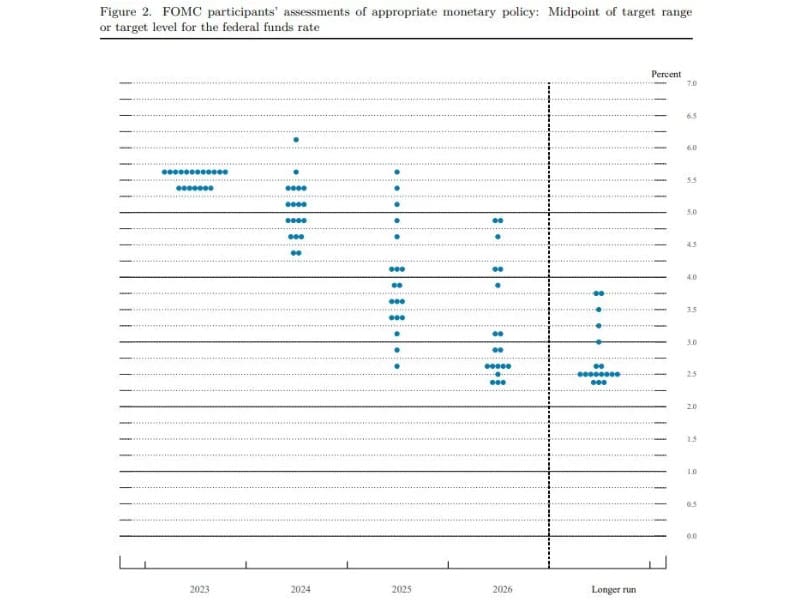

L’ultimo FOMC, tenutosi il 20 settembre, non ha portato altri aumenti, lasciando quindi i tassi al 5,5%. Tuttavia, sia le parole di Jerome Powell che quelle di altri membri della FED, lasciano intendere che un ultimo incremento potrebbe trovare spazio entro la fine dell’anno.

Inoltre, sono state riviste le proiezioni per il futuro.

In precedenza, il 2024 veniva indicato come un anno in cui i tassi d’interesse USA sarebbero rientrati di diversi punti. Ora invece il contesto appare differente: i tagli ci saranno, ma non tanto incisivi quanto ci si sarebbe aspettato.

Anche il 2025 dovrebbe offrire dei tassi superiori alle vecchie previsioni. Mentre il 2026 (citato per la prima volta) probabilmente porterà i tassi poco sopra l’area di neutralità, cioè quando non sono né stimolanti né restrittivi per la crescita.

In una frase, cosa significa tutto ciò? La Federal Reserve ha preso di petto il problema e non vuole rischiare in alcun modo un ritorno della fiammata inflattiva. A oggi, possiamo quindi aspettarci un 2024 dai tagli soft, in un percorso davvero molto prudente.

I più recenti aggiornamenti di CPI e Core CPI (3,7% e 4,3% YoY) dicono che i prezzi corrono meno rispetto a un tempo, ma che gli obiettivi prefissati dalla Federal Reserve sono ancora lontani.

Il contesto però è complesso e le manovre restrittive impattano negativamente su mercati, investimenti ed economia in generale. Però, lo scenario americano sta riservando sorprese positive.

Innanzitutto, il mercato del lavoro mostra una forte resilienza, con il tasso di disoccupazione al 3,8%, cresciuto di poco nel corso di un anno. Solitamente, l’occupazione accusa il colpo in un panorama come quello attuale, perché le aziende sono obbligate a tirare i remi in barca data la contrazione dei consumi. Proprio su questo punto però spuntano altre sorprese, perché la spesa è rimasta comunque elevata.

Non tutto però è positivo. Infatti, sono aumentati i debiti delle carte di credito (oltre 1 bilione, o trillion in inglese) e diminuiti i risparmi. Segnali quindi anche culturali, di un popolo che non rinuncia a spendere, ma che potrebbe ritrovarsi in seria difficoltà con il passare del tempo (soprattutto per quanto riguarda le classi meno agiate).

Prima di lasciare momentaneamente gli States, perché ci torneremo nell’ultimo paragrafo, spazio alla questione shutdown.

A distanza di pochi mesi, il governo federale si ritrova nuovamente in una difficile situazione. Entro il 1 ottobre dovrà essere approvato lo spending bill; se ciò non accadrà, avverrà il cosiddetto shutdown.

Lo shutdown è un evento che si manifesta quando il Congresso USA non riesce ad approvare alcune tipologie di legge firmate dal presidente in persona. Nello specifico, si tratta di norme legate alla spesa, che danno modo alle strutture governative (e non) di ricevere il denaro necessario al loro funzionamento.

La procedura richiede spesso tempo extra, motivo per cui esistono delle risoluzioni (continuing resolution, CR) che permettono di mantenere vivo l’operato in attesa dell’approvazione definitiva.

Quando però non vengono messe in atto CR (o i termini scadono) e la legge non passa, le agenzie federali sono obbligate a ridurre al minimo le proprie attività e tagliare tutto ciò che non è ritenuto indispensabile. Ancor più grave, esse non possono emettere buste paga né assegni verso gli stakeholder. Di fatto, si crea un enorme blocco alle attività economiche governative che investe tutta la popolazione.

Per capire la gravità di uno shutdown, basta dare uno sguardo ai numeri: finirebbero invischiati oltre 2 milioni di militari, senza contare gli incalcolabili ritardi nel rilascio di documenti e passaporti. Si stima poi, in questo specifico caso, un danno di circa 130/140 milioni di dollari AL GIORNO per il solo settore del turismo. Più in generale, la crescita economica potrebbe lasciare per strada fino allo 0,2% settimanale.

Al momento, il presidente Biden ha una brutta gatta da pelare. Il Congresso sta mostrando resistenze e non è dato sapere se una soluzione arriverà entro il 1 ottobre.

Kevin McCarthy, l’House Speaker della Camera dei Rappresentanti, sta cercando piuttosto disperatamente il sostegno dei membri repubblicani. Tuttavia, alcuni di loro, soprattutto quelli vicini all’estrema destra, chiedono in cambio del “sì” maggiori tagli alla spesa. Dall’altra parte, il governo non vuole ovviamente procedere in questo senso: più tagli significa meno interventi e un’azione non incisiva, qualcosa che si vuole evitare a poco più di un anno dalle elezioni.

L’amministrazione Biden ha effettivamente speso molto, tant’è che il deficit generale ha superato il 7% del PIL, mentre il debito del governo ha raggiunto la cifra monstre del 120% del prodotto interno lordo.

In questo panorama, vi è lo spauracchio di altri downgrade al rating di credito, anche se, almeno per adesso, questo effetto collaterale è di secondaria importanza. In ogni caso, come sostenuto da diversi esperti e analisti, il credito USA è debole e, secondo alcuni, addirittura più che nel 2011.

Tante difficoltà che potrebbero nuocere anche al resto del mondo; attendiamo speranzosi buone notizie.

Curiosità: lo shutdown è un evento già avvenuto in passato. L’ultimo, nonché il più lungo, arrivò tra 2018 e 2019, in piena amministrazione Trump. Allora durò 35 giorni, anche se dobbiamo segnalare che coinvolse solo alcuni settori; infatti, furono approvate delle leggi che permisero a determinati rami di ricevere regolarmente i fondi.

Eurozona: inflazione, tassi d'interesse e occupazione

Ed eccoci tornati a casa. Nel nostro continente il panorama è migliore di quello americano, anche se occorre prestare attenzione muovendosi sui mercati.

Come sappiamo, la BCE, Banca Centrale Europea, ha iniziato a intervenire sui tassi d’interesse qualche mese dopo rispetto alla FED. Di conseguenza, ci troviamo ancora in una fase di correzioni restrittive, anche se ormai ci stiamo avvicinando allo stop.

Nell’ultimo appuntamento, la BCE ha aumentato di 25 punti base i tassi d’interesse, che ora si attestano al 4,5% (vedi grafico di TradingView poco sotto). Il dato è il più alto dal 2009, quando toccò il 4,25%.

Il CPI più recente (19 settembre) conferma che l’inflazione si sta ancora facendo sentire: 5,2%; il dato Core è al 5,3%, in leggera discesa dal 5,5% precedente.

L’economia mostra segnali di difficoltà. A luglio, la produzione industriale è calata dell’1,1%, peggio del -0,7% previsto. Anche il PIL non è invidiabile: 0,1% nel Q2 (era atteso lo 0,3%) e 0,5% annuale. Pesa certamente il prodotto interno lordo tedesco, totalmente fermo nel Q2.

Mentre la locomotiva europea accusa quindi delle difficoltà, altri Paesi se la passano meglio: è il caso della Francia, che nel Q2 ha registrato un PIL dello 0,5%, in crescita rispetto al Q1. L’Italia ha invece fatto peggio delle aspettative (Q2 da 0,4%, atteso lo 0,6%), ma comunque cresce.

Quanto al mercato del lavoro, l’ultimo aggiornamento sull’occupazione europea risale a fine agosto: 6,4% di disoccupazione, identico al precedente update e stabile da circa due mesi.

Disoccupazione più elevata dell’Eurozona per l’Italia (7,6% a luglio), con la Francia non distante al 7,2 percento. Meglio la Germania al 5,7%.

Lo scenario appare quindi teso, ma non compromesso. Le politiche monetarie restrittive e l’incertezza dovuta a tensioni internazionali ed energia (petrolio ai massimi da oltre un anno) uniscono le forze e creano non pochi grattacapi all’economia europea. In tutto ciò, come ha osservato anche l’Istat, la fiducia di consumatori e imprese è in uno dei punti più bassi da mesi.

Mentre scriviamo, sembra che la turbolenza sarà ancora protagonista del nostro viaggio; perciò, l’unica cosa che possiamo fare, è seguire gli eventi e cercare di investire e gestire il denaro in modo prudente, evitando inutili rischi.

"Scenario teso ma non troppo compromesso per l'Europa, anche se occorre stare in guardia"

Cina: prosegue il periodo critico

Chi in questo periodo se la sta passando piuttosto male è la Cina. Da predestinato che nel tempo avrebbe dovuto superare persino l’economia americana, il gigante asiatico è invischiato in una possibile crisi che, se dovesse manifestarsi, potrebbe investire il mondo intero. Partiamo dal principio.

Il mercato immobiliare è stato per alcuni decenni (più o meno dalla fine degli anni Ottanta) il fiore all’occhiello della Cina. Da solo, questo settore è arrivato a comporre il 30% del prodotto interno lordo, cresciuto a dismisura nello stesso periodo.

Le motivazioni dietro la crescita del mattone sono semplici: il passaggio da un’economia prettamente rurale a una più avanzata richiamò centinaia di milioni di cinesi nelle città. Questi però avevano bisogno di un tetto sotto cui vivere, altrimenti ci sarebbero stati problemi sociali, di igiene e anche di ordine pubblico.

Lo Stato cinese avviò quindi una campagna atta a favorire la costruzione rapida e massiva di spazi abitativi.

L’intervento più importante, nonché il nocciolo del problema attuale, consisteva nel rilascio da parte delle banche di finanziamenti molto agevolati per tutte le imprese operanti nell’edilizia. Aggiungiamo poi anche la cessione da parte dello Stato di terreni edificabili a cifre davvero ridotte.

L’azione del governo cinese, da sempre molto presente anche nelle attività private, funzionò: il mercato immobiliare decollò e case, edifici commerciali e stabili di vario genere iniziarono a spuntare come funghi, dando vita persino a nuove città.

In questo contesto si fece notare Evergrande, società nata circa 27 anni fa e che opera nell’edilizia.

Grazie ai finanziamenti agevolati, questa realtà mise in pratica un meccanismo di business basato sull’ottenere prestiti per acquistare terreni; dopodiché si costruisce e nel frattempo si chiedono nuovi prestiti per comprare altri spazi, sfruttando i terreni appena acquistati come garanzia. Chi è più esperto capisce già che uno schema simile può reggersi solo se il mercato si espande, ma crea grandi problemi in caso di rallentamenti.

Tutto andò bene fino a pochi anni fa, più o meno 6/7, quando il settore immobiliare iniziò effettivamente a lasciare un po’ l’acceleratore. Se in precedenza la Cina sembrava inarrestabile, con le case a dominare la scena, ora qualcosa iniziava a creparsi.

Evergrande non si fece però troppi problemi e non diede la giusta importanza al rallentamento. Dopotutto, nel corso del tempo si erano avviati investimenti anche in altri settori proprio per correre ai ripari in caso di momenti difficili. Tuttavia, questi non generarono i ritorni aspettati.

L’azienda proseguì a costruire, richiedere prestiti e acquistare terreni. Peccato però che i cinesi continuavano a mostrare un interesse decrescente verso il mattone. Da un lato, la migrazione dalle campagne stava diminuendo, dall’altro anche gli investimenti sulle case lasciavano spazio ad alternative viste come più profittevoli/interessanti/sicure. Negli anni, chi investì nel mattone generò guadagni record, ma tutto (o quasi) prima o poi ha una fine.

Lo stop del mercato portò grandi problemi a Evergrande, che si ritrovò con debiti per centinaia di miliardi di dollari e un flusso in entrata non in grado di fronteggiarli. Le costruzioni completate non avevano compratori e oggi esistono città quasi fantasma, a testimonianza della scorretta gestione della situazione. Ovviamente Evergrande non fu l’unica azienda coinvolta, ma si tratta del gigante immobiliare cinese e il fragore mediatico fu enorme.

Il governo lasciò la società a sé stessa, senza intervenire con un salvataggio. Anzi, varò pure un decreto con delle norme più stringenti sui prestiti; di colpo, Evergrande non poté più accedere al credito. I debiti superavano poi i capitali disponibili.

La società cercò di cavarsela, pagando quanto dovuto alle varie scadenze. Una volta esaurita la cassa, non restò però che una dolorosa scelta: dichiarare fallimento.

A oggi, Evergrande è sotto ristrutturazione, alla ricerca dei circa 300 miliardi di dollari necessari a coprire i debiti accumulati. Lo scambio delle azioni, perché è ovviamente una realtà quotata in borsa, viene di tanto in tanto sospeso. Sono poi scattate le manette per alcuni esponenti di spicco, tra cui Hui Ka Yan, nientemeno che il fondatore.

Il rischio di una crisi sistemica c’è ed Evergrande potrebbe innescare un effetto domino preoccupante. D’altro canto, già con la crisi dei mutui subprime americana, con tutte le differenze del caso, avevamo visto cosa può accadere quando il settore immobiliare entra in crisi. Dopotutto, banche, aziende e cittadini sono legati indissolubilmente a ciò che accade nel mattone. Ma più in generale, se il debitore non paga, anche il creditore rischia di cadere.

I problemi cinesi non finiscono qui. Dopo anni di eccessi, il PIL sta rallentando; post Covid, la Cina sta faticando a riprendersi su tutti i fronti.

A ciò si unisce la contrazione dei consumi, il calo delle esportazioni (da sempre un altro pilastro del Paese) e, perlappunto, gli investimenti immobiliari a picco (-7,9% da luglio 2022 a luglio 2023).

Da gigante predestinato, il Paese si trova ad affrontare delle difficoltà non da poco. E in tutto ciò, l’Occidente non può sorridere, perché i problemi cinesi diverrebbero globali. Basti pensare all’Italia, che nella Cina trova un mercato del Made In Italy molto coinvolto. Oppure, il settore tecnologico, fortemente dipendente da questo Stato.

Restando spettatori e incrociando le dita, chiudiamo il nostro focus on tornando nell’orbita crypto e scoprendo le ultime novità sulla vicenda ETF bitcoin spot negli Stati Uniti.

"L'Occidente non può sorridere delle difficoltà cinesi: le economie sono troppo connesse tra loro"

ETF bitcoin: aggiornamento sulla situazione

Chiudiamo con un doverso update sulla questione dell’ETF bitcoin.

Come abbiamo già provato a dire, ormai questa vicenda assomiglia sempre più a una soap opera. La SEC, con il chairman Gensler in prima fila, continua a fare muro e sollevare questioni e dubbi che lasciano il tempo che trovano. Dall’altro lato, i fondi di investimento spingono per ottenere il via libera ai prodotti spot su bitcoin.

È notizia dell’altroieri, mercoledì 27, che la Securities and Exchange Commission ha rinviato ancora una volta l’approvazione di diversi ETF, tra cui il GlobalX Bitcoin Trust, la cui prima deadline era fissata al prossimo 7 ottobre. Fin qui tutto piuttosto normale; quello che però ha stupito è il rinvio della proposta di Ark 21Shares, la cui terza deadline era in scadenza l’11 novembre.

Questa azione molto in anticipo ha sollevato ulteriori interrogativi sull’operato della SEC, ma non tutto è buio come sembra. Infatti, secondo alcuni analisti, dei rinvii con ampio anticipo potrebbero significare che l’approvazione definitiva arriverà entro fine anno. Tuttavia si tratta di speculazioni su cui non è possibile avere certezze.

Nel frattempo, alcuni politici americani spingono per l’ok all’ETF bitcoin spot, invitando la SEC a mettere fine al comportamento discriminante che da tempo mette in atto.

Se non possiamo sapere cosa accadrà, una certezza però l’abbiamo: a poco più di un anno dalle elezioni, con una campagna elettorale che promette fuoco e fiamme, bitcoin e le criptovalute finiranno certamente nel calderone mediatico, tra attacchi e lusinghe. Sarà divertente sentire cosa ne penserà Donald Trump, da sempre anti-crypto ma che, dopo aver creato una sua linea di NFT, probabilmente avrà cambiato idea (del resto non una novità per il personaggio, da sempre a seguire dove va il vento).

Continua a seguirci per tutti gli aggiornamenti su ETF bitcoin spot e regolamentazioni crypto, così da non perderti proprio nulla!