Guerra in Iran: le banche centrali hanno un problema (forse)

Le banche centrali hanno un problema che si chiama inflazione: per l'ennesima volta torna lo spauracchio di un aumento generalizzato dei prezzi...

Indice

Nervosismo nei corridoi delle banche centrali

Le banche centrali dal mondo sono in tensione: la Guerra in Iran potrebbe colpire anche sul piano economico.

Quali sono i collegamenti tra questo drammatico evento e l’economia? Energia, produzione e andamento dei prezzi sono tutti fattori che si legano e potrebbero impattare anche chi è lontano dal conflitto. Le banche centrali lo sanno bene e osservano gli eventi, pronte a mettere sul piatto anche degli interventi scomodi se necessari.

Capiamo collegamenti e dinamiche in gioco e mettiamoci nei panni di Fed, BCE e istituzioni dal resto del mondo.

Guerra in Iran: perché è un problema

Mettendo da parte la componente umana di un conflitto, che comporta sempre tanta sofferenza, la Guerra in Iran porta con sé gravi problematiche economiche.

Le banche centrali di diversi Paesi stanno seguendo con tensione gli avvenimenti in Medio Oriente e si iniziano a valutare i possibili piani da mettere in atto. Ma perché il conflitto in Iran potrebbe trasformarsi in un problema per Federal Reserve, BCE e colleghe?

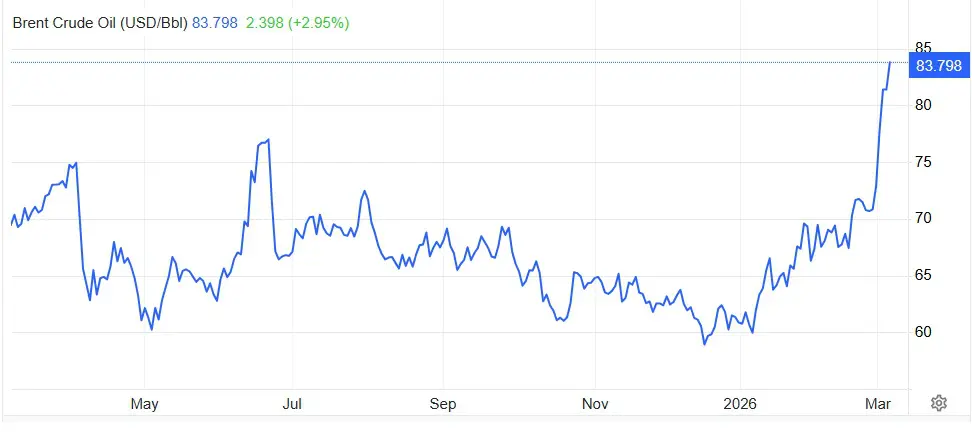

Lo scoppio della guerra ha avuto da subito un effetto collaterale economico, ossia l’aumento dei prezzi del petrolio e del gas naturale. Ad esempio, il greggio Brent ha sfondato il muro degli 80 dollari al barile, toccando i nuovi massimi da inizio anno.

Grafico petrolio Brent dell’ultimo anno. Notiamo il picco dovuto al conflitto in Iran. Fonte Trading Economics

Le tensioni nell’area tendono naturalmente ad alzare il costo di questa preziosa materia prima, anche perché non dimentichiamo che l’Iran è uno dei maggiori produttori mondiali.

C’è però di più ed entra in gioco la geografia. L’Iran può bloccare il traffico navale sullo Stretto di Hormuz, un chokepoint da cui passano quotidianamente tante petroliere e gassiere dirette perlopiù in Asia, ma anche verso l’Europa e gli Stati Uniti. In effetti, da alcuni giorni il transito si è interrotto e non ci sono molte alternative; lo shock all’offerta è quindi inevitabile.

Arriviamo dunque al punto: se il petrolio non riesce ad arrivare come al solito a destinazione, l’offerta è inferiore. In questo caso, per le leggi del mercato, il prezzo inevitabilmente si alza.

Il greggio è estremamente importante per i trasporti, l’industria e la produzione di energia. Ne abbiamo parlato anche in questo approfondimento su petrolio e recessione.

L’innalzamento del prezzo dell’oro nero comporta la crescita dei prezzi di trasporto, energia e cicli industriali. In poche parole: dalla benzina alla corrente elettrica, fino agli alimenti, c’è il rischio di aumenti a tappeto.

Di per sé, già questo sarebbe un problema. All’equazione dobbiamo però aggiungere che l’inflazione non è ancora sotto controllo in tutti i Paesi (vedi proprio negli Stati Uniti) e che i tassi d’interesse delle banche centrali sono tuttora in fase di rientro.

L’aumento del prezzo del greggio potrebbe innescare il ritorno dell’inflazione. Qui entrano in gioco le banche centrali, spettatrici e potenziali attrici nel caso dovesse servire. Però, la situazione è piuttosto complicata in quanto:

- Aumentare i tassi d’interesse creerebbe ulteriore pressione alla produzione, agli investimenti e ai mercati. Per adesso questa opzione non è sul tavolo, ma se l’inflazione dovesse tornare parecchio su…

- I tassi d’interesse sono già a livelli superiori alla normalità e il margine di manovra è più ridotto del solito.

- Stare a guardare non è un’opzione, ma muoversi comporterebbe danni differenti.

Le complessità erano già molte, ma siamo andati ad aggiungerne un’altra. Le central banks di tutto il mondo si preparano, sperando che non sia necessario un intervento.

Inflazione: di quanto potrebbe crescere?

Per adesso la situazione è ancora “tranquilla”, nel senso che le banche centrali restano passive. Nel caso gli eventi dovessero degenerare o protrarsi, sicuramente saranno avviati i modelli di calcolo per valutare le possibili opzioni.

Vi è da dire che degli aumenti ragionevoli, con shock contenuto (immaginiamo un 10%), probabilmente ci permetterebbero di navigare senza grandi pensieri in mezzo al problema. Tuttavia, se dovessimo incappare in crescite più significative, il discorso cambierebbe. Ad esempio, se il prezzo al barile di petrolio salisse di 20/25$ o più, probabilmente gli indicatori di spicco dell’inflazione (come il CPI) inizierebbero a inviare segnali che richiederebbero attenzione e interventi.

L’impatto maggiore dovrebbe ricadere sull’Asia, con Thailandia, Filippine e Corea del Sud tra gli Stati maggiormente coinvolti. Anche la Cina ci finirebbe di mezzo, ma possiamo pensare che sia capace di contenere i danni e trovare soluzioni alternative per il proprio fabbisogno di petrolio.

Quanto a Stati Uniti ed Europa, è ancora troppo presto. La cosa che abbiamo già notato è che i carburanti sono aumentati di prezzo, ma per tutto il resto occorrerà attendere. Chiaramente, sperando che le cose si risolveranno alla svelta per il bene di tutti.

La questione richiederà nuovi approfondimenti: seguici anche su Telegram per non perderli.