Deep focus & fair price Convex

Qual è il vero valore di Convex Finance? Ecco un'analisi approfondita che prende in considerazione diversi aspetti

Indice

- Convex Finance: Booster di Curve e comprensione del suo utilizzo

- Utilità dei token: CRV & CVX

- DAO e controllo sul liquidity mining di Curve

- Liquidità come Bandwith (larghezza di banda)

- Il ruolo di Convex nelle Curve Wars

- Le date di accumulo di CVX delle DAO

- Bribe e rendita per CVX

- Frax Finance e il controllo di FXS

- Conclusioni finali & riflessioni

Convex Finance: Booster di Curve e comprensione del suo utilizzo

Convex Finance è un booster di Curve su rete Ethereum, il cui ruolo è quello di fornire una miglior user experience. Ma soprattutto, coloro che vanno a depositare i liquidity pool token (LPT) generati su Curve ottengono una rendita più elevata.

Per comprendere l’approfondimento che stiamo per iniziare, bisogna conoscere i meccanismi che governano la piattaforma stessa. Ecco quindi un articolo su Convex che ne illustra il funzionamento a 360 gradi.

Utilità dei token: CRV & CVX

Andiamo adesso ad analizzare il funzionamento della crypto CRV.

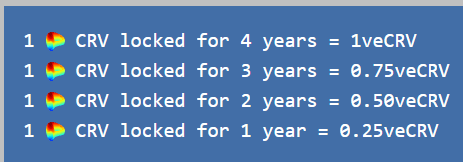

Per chi non lo conoscesse, si tratta del token di governance di Curve. Esso può essere bloccato per 1/2/3/4 anni, dando l’accesso a veCRV, cioè un token che garantisce la possibilità di votare le proposal e le emissioni da parte del liquidity mining di Curve.

La farò più semplice: bloccare 1 CRV per 4 anni vi darà diritto a 1 veCRV. Questo vi consentirà di votare eventuali modifiche all’interno del protocollo Curve e di decidere dove destinare le reward ai pool nelle prossime settimane (molto importante per le DAO). Inoltre, esso dà diritto anche a un boost sulle reward dei pool a cui date della liquidità e a un interesse annuo (simil-dividendo) in funzione degli earning generati dal protocollo Curve.

Ovviamente, vincolare un token anche solo per un anno potrebbe essere un problema, perché questo vi impone di non poterlo vendere durante questo periodo. Perciò, in caso di forti pump, o peggio ancora dump, vi lascerebbe in preda alle oscillazioni di mercato.

Nasce quindi un alternativa: Convex. La piattaforma ha un solo obiettivo: detenere quanti più token CRV possibili, così da poterli vincolare e offrire i migliori rendimenti sul mercato attraverso il boosting dato da Curve.

Come fa però Convex ad avere i CRV? Essenzialmente questi vengono acquisiti mediante 3 operazioni diverse:

- Acquisto a mercato;

- Farm tramite le commissioni prese da coloro che depositano gli LP al suo interno;

- Stake da parte degli investitori di CRV, all’interno della sua piattaforma.

Quest’ultimo punto è molto importante ed è quello che poi ha fatto diventare Convex il primo detentore di CRV contro tutte le altre DAO. Infatti, è possibile per un utente depositare i CRV all’interno di Convex rinunciando al proprio potere di voto, ma avendo in cambio un rendimento elevato, pagato in CRV, CVX e un pool di stablecoin creato su Curve.

Il da farsi sembra quindi chiaro per qualsiasi investitore di CRV: da una parte Curve che mi richiede un vincolo per minimo 1 anno e rende un misero 4% pagato in CRV; dall’altra Convex che mi permette di depositare CRV, ottenere un rendimento più alto e un token (cvxCRV) che posso liquidare all’interno di un DEX parallelo in qualsiasi momento. C’è poco da essere indecisi.

In questo ragionamento e durante tutto l’arco dell’ormai lontano 2021, si crearono proprio le Curve Wars, ossia delle guerre di potere da parte di una serie di asset menager come Convex, BadgerDAO, YearnFinance, StakeDAO e tante altre. Esse cercavano di racimolare quanti più token CRV possibili, così da incrementare al massimo il processo di “boosting”, permettendo ai propri utenti di avere più ricompense e, quindi, aumentando la liquidità delle proprie piattaforme.

Questo è il motivo per cui se volete andare a depositare della liquidità su Curve rete Ethereum, potreste considerare l’idea di passare prima da Convex che (quasi) sempre vi offrirà rendimenti più interessanti.

Ecco un paio di esempi a conferma della mia tesi:

stETH+ETH Curve (Reward:3.16+0.58+2.74=6.48%)

stETH+ETH Convex (Reward: 6.87%)

3eur pool Curve (Reward: 0.7+3.3= 4%)

3eur pool Convex (Reward: 8.95%)

DAO e controllo sul liquidity mining di Curve

Abbiamo quindi capito l’utilità del token CRV per i protocolli di Yield Farming (booster) come quelli citati in precedenza. Ma perchè le DAO come OlympusDAO, Frax finance e Redacted sono interessate a CRV? Capendo questo punto comprenderemo il meccanismo alla base delle Curve Wars e perché sempre più player stanno partecipando.

Iniziamo facendo un passo indietro.

In precedenza ho parlato di un altra utilità del token CRV, cioè destinare liquidità tramite il liquidity mining ai propri pool. La faccio semplice: ogni mese la piattaforma Curve ha un certo numero di CRV da destinare ai suoi pool per incentivare il deposito di liquidità. Maggiori saranno gli incentivi dati a un pool, maggiore sarà la possibilità che le persone depositino un token al suo interno al posto di farlo in un altro DEX competitor.

Di conseguenza, alcune DAO trovano interessante avere un ruolo dominante nella scelta di dove andrà questa liquidità. Maggiore il controllo, superiore la quantità di CRV da destinare all’interno del tuo pool e, di conseguenza, maggiore l’interesse da parte delle persone nell’acquistare e detenere il proprio token.

Qualcuno potrebbe chiedersi “perchè queste piattaforme fanno tutto questo giro? non potrebbero semplicemente incentivare i pool sulle proprie piattaforme, pagando con più token di governance della propria piattaforma?”

Esempio: XYZ non potrebbe creare un pool all’interno della sua piattaforma composto da: XYZ, USDC e USDT, pagando il 25% sotto forma del token ABC?

Le motivazioni per cui una cosa come questa non può funzionare sono due:

- l’inflazione del token ABC, che così ne risentirebbe in maniera negativa

- il problema della scarsa liquidità. Infatti, passando da Curve non solo ci risparmiamo l’inflazione del nostro token di governance, ma in più accediamo a uno dei DEX più grandi al mondo.

Capire la l’importanza della liquidità all’interno della DeFi e della finanza in generale è doveroso. Andiamo quindi ad approfondire il discorso.

Liquidità come Bandwith (larghezza di banda)

Per far comprendere questo punto, parto da un concetto ampiamente spiegato in questo articolo di Bankless chiamato proprio “Liquidity is Bandwith”, che vi invito a leggere.

La liquidità nella finanza è un concetto importantissimo e infatti spesso sentiamo parlare del mercato dell’immobile come un mercato “illiquido”, oppure della poca “illiquidità” di un exchange o di un asset esotico.

Ma cosa vuol dire liquidità? La risposta purtroppo è: dipende.

Se parliamo di un asset poco liquido stiamo dicendo che questo è difficile da vendere o comprare. Mentre se parliamo di un exchange poco liquido stiamo parlando della scarsità dei suoi volumi di scambio e ,di conseguenza, dell’alto slippage/spread che ci sarà nella piattaforma.

Per un DEX o un exchange, liquidità e volumi sono tutto. Questo perché, più liquidità c’è all’interno di un order book, più sarà corretto lo scambio e minore sarà lo slippage. Infatti, quando dovete valutare l’exchange giusto pe fare trading o acquistare crypto, dopo aver effettuato tutte le ricerche in merito a serietà, asset che permette di acquistare e reti che consente di depositare o vendere, i due punti fondamentali che rimangono devono essere proprio: le fee e la liquidità.

Le fee sono la tassa che ti richiede l’exchange/DEXper comprare o vendere un asset. Questa solitamente è una tassa percentuale e non dovrebbe mai superare lo 0,1%.

Lo spread invece è una tassa “invisibile” e incalcolabile poiché varia di trade in trade e cambia a seconda della liquidità presente. Maggiore la liquidità/volumi di scambio tra una coppia di asset, minore lo spread e di conseguenza maggiori clienti che cercheranno di utilizzare la piattaforma incentivati dal “fair” price dell’asset tradato.

Diventa quindi chiaro per tutti che la ricerca di liquidità è la prima necessità di una qualsiasi piattaforma/società finanziaria.

Colgo l’occasione per far pensare adesso al funzionamento del liquidity mining nella DeFi e del bootstrap.

Le piattaforme di DeFi nascono con l’idea di creare delle piattaforme P2P (peer-to-peer) dove le persone possono scambiare, tradare, fare o prendere prestiti. Questo solo e solamente dopo aver “intrappolato” una certa quantità di liquidità. Per farlo ricorrono alla prima fase quella di Bootstrap, cioè ricorrere a un importante inflazione del proprio token di governance, attraverso il liquidity mining. Come vedete questo è un buon modo per incentivare il deposito sulla propria piattaforma, ma un forte perdita di potere da parte del proprio token.

Il ruolo di Convex nelle Curve Wars

Convex ha ampiamente vinto le Curve Wars ormai da molto tempo. Tramite dati on-chain, che riporterò più avanti insieme a una serie di articoli, possiamo notare come il portale detenga già più del 50% dell’intera supply di Curve, farmando circa il 70% dell’emissione totale dei token CRV.

Oltre a questo, i suoi competitor sono costretti a delegargli parte della liquidità, altrimenti i rendimenti dei loro pool non sarebbero competitivi. Questo dà un massiccio vantaggio competitivo a Convex che, almeno ora, non ha rivali.

Qui trovi un articolo che spiega e dimostra i dati riportati:

Abbiamo capito che Convex domina le Curve Wars e che ha il maggior controllo sui CRV. Adesso dovrebbe sorgervi spontanea la domanda: “chi domina le CVX Wars?” È qui che entrano in gioco le DAO e i processi che ci porteranno a comprendere il fair price di Convex.

Poiché i CRV bloccati su Convex diventano di proprietà della piattaforma stessa, non è sbagliato presupporre che i token CVX, anch’essi token di governance ma della piattaforma Convex, “controllano” i token CRV.

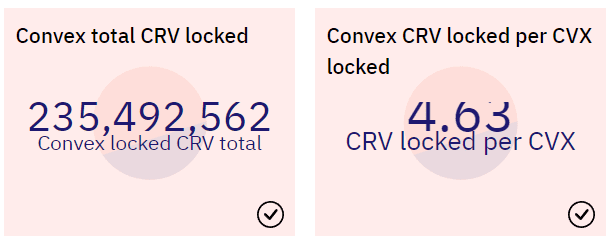

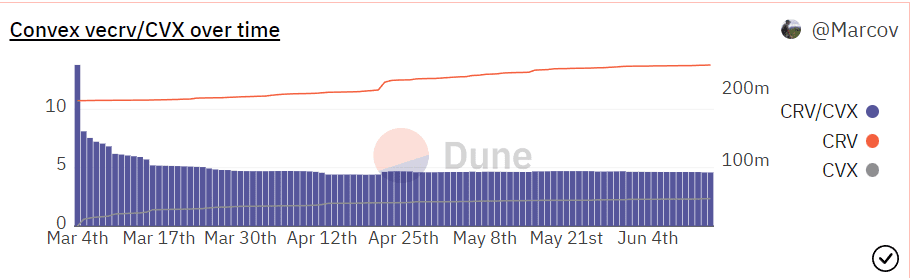

Per via di dati on-chain presi da Dune analyisis, possiamo calcolare un rapporto tra CRV e CVX bloccati all’interno di Convex.

Come possiamo notare il rapporto tra questi due token è di 1:4,63. Di conseguenza, possiamo considerare che ogni CVX dà diritto a 4,63 voti all’interno della piattaforma Curve.

Viene quindi spontaneo poter cercare una sorta di ambivalenza per i prezzi dei due token fra di loro.

Vorrei quindi confrontare la media del rapporto che c’è stata tra CVX e CRV e la rispettiva divergenza tra questi due prezzi.

In questa analisi Dune, possiamo trovare la media del rapporto di CVX e CRV degli ultimi mesi.

Come possiamo notare, da marzo in poi il rapporto si è sempre contenuto all’incirca sul valore di +/-5.

Considerando invece l’aspetto dei prezzi, utilizzerei TradingView, in quanto ci permette di confrontare i due prezzi fra di loro.

Come possiamo notare da questo grafico, il prezzo di CRV(rappresentato dalla linea arancione) ha fatto da base per il prezzo di CVX lungo tutto il 2022. Adesso comincia a incrinarsi il rapporto che li ha contraddistinti finora, probabilmente proprio in vista degli ultimi sviluppi che stanno avvenendo sul mercato.

Andiamo poi a prendere la media di prezzo degli ultimi 3 mesi, così da poter fare delle supposizioni su quello che potrebbe essere il rapporto di prezzo di adesso.

Fonte dati: Dexscreener

- 19/03/22: CVX:19,5$ CRV:2,2$ – Rapporto: 8,86;

- 19/04/22:CVX:27,7$ CRV:2,2$ – Rapporto: 12,59;

- 19/05/22:CVX:10,5$ CRV:1,16$ – Rapporto: 9,05;

- 19/03/22:CVX:3,9$ CRV:0,715$ – Rapporto: 5,45;

Come possiamo notare, da marzo a oggi il rapporto di prezzo fra queste due coin è calato notevolmente, portandoci a capire fin da subito come il prezzo di CVX fosse over prezzato rispetto a quello di CRV, considerando il potere di voto.

Le date di accumulo di CVX delle DAO

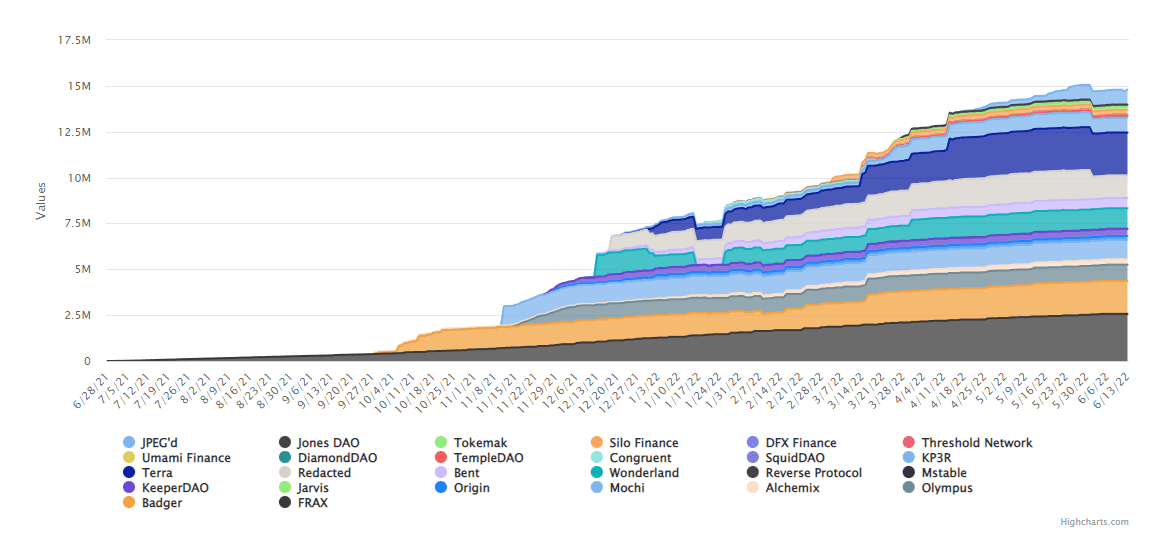

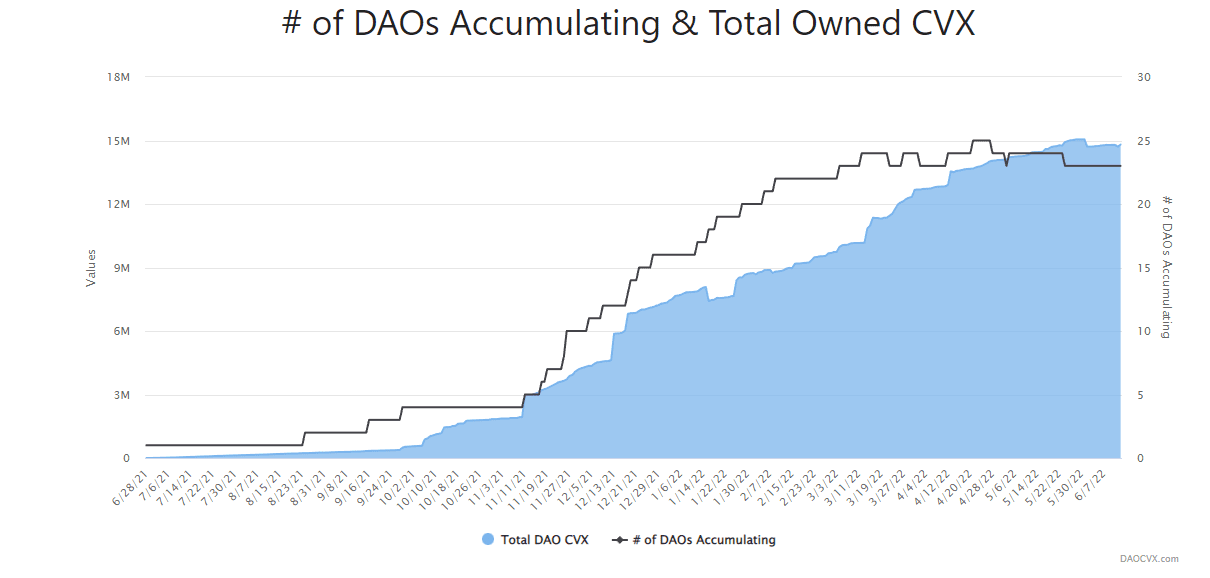

Tramite il sito è possibile vedere l’accumulo del token CVX da parte delle DAO, con tanto di quantità e date dell’acquisto. Valutando questo punto possiamo analizzare come e dove gli smart money hanno comprato il token CVX.

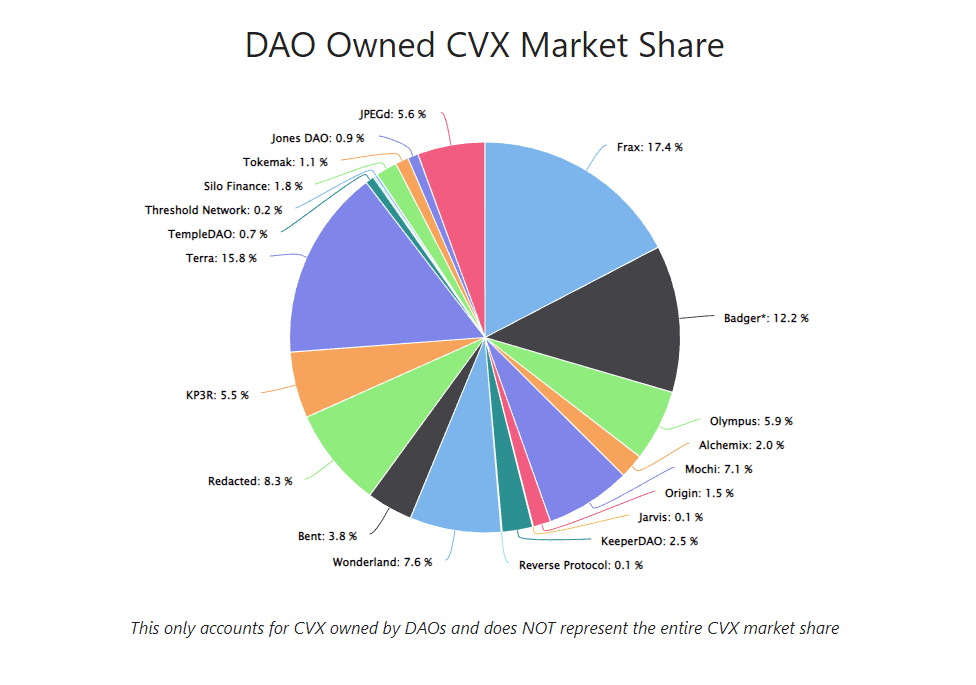

Come possiamo notare, le DAO che detengono CVX per la maggior parte sono:

- FRAX;

- BADGER;

- REDACTED;

- KP3R;

- OLYMPUS;

- Jpeg.

Hanno accumulato per la maggior parte in data:

- 12/12/21 – price: 30$;

- 15/01/22 – price: 45$;

- 13/03/22 – price: 16$;

- 12/04/22 – price: 34$;

Dai dati in nostro possesso, sembra che non abbiano mai scaricato parte delle posizioni se non in data 01/06/22. In ogni cas,o terrei in considerazione il prezzo di 29$ che tre o quattro volte è stato “vittima” di manipolazione di mercato (date: 2/03/22-21/03/22-16/05/22).

Bribe e rendita per CVX

È importante tenere a mente che il prezzo di CVX era sostenuto anche da un altro meccanismo: quello delle bribe.

Per chi non lo sapesse, questo concetto, che è quello delle “mazzette”, è relativamente nuovo nella DeFi ed esiste proprio da quando sono nate le Curve Wars e il controllo della governance dei principali DEX.

Il funzionamento è molto semplice: una persona può comprare, detenere e bloccare in stake per 16 settimane + 2 giorni dei CVX all’interno sulla piattaforma Convex.

Fare questa operazione dà diritto a un certo numero di voti CVX che, come gia detto, rappresentano possibilità di gestire la liquidità sulla piattaforma Curve in maniera esponenziale.

A questo punto, partecipando alle bribe dalla piattaforma (Votium) possiamo “vendere” al miglior offerente i nostri voti.

Ricordiamoci due punti fondamentali:

- ogni due settimane c’è una nuova votazione in cui possiamo “rivendere” i nostri voti;

- i token che deleghiamo vengono dati a protocolli di DAO che ci riconoscono un premio sotto forma dei loro token di governance.

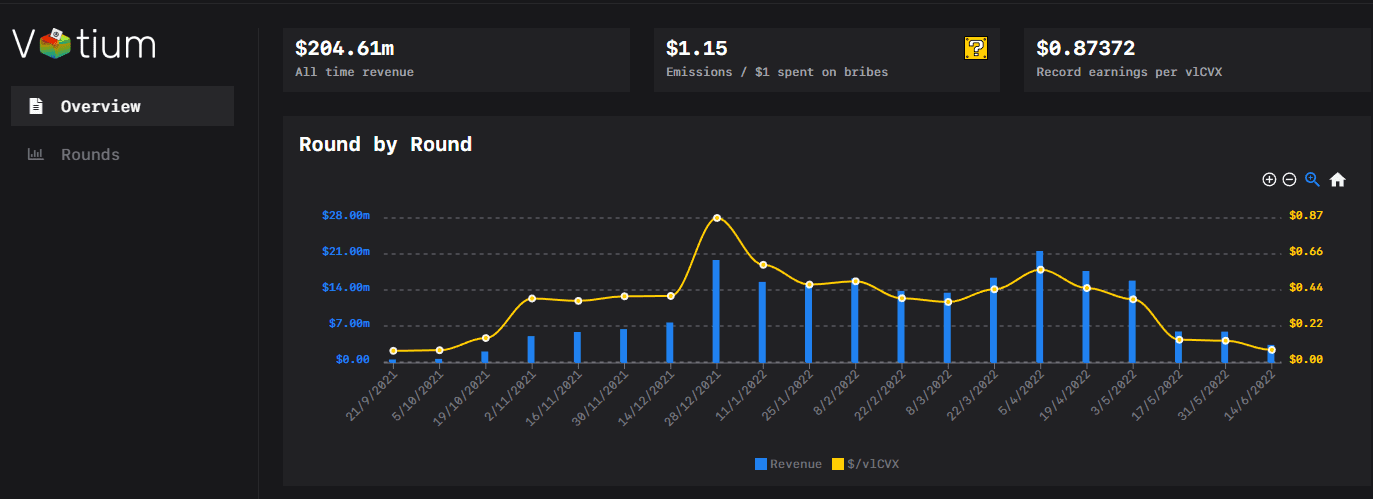

Stiamo quindi a tutti gli effetti prendendo delle mazzette per il nostro potere di voto. Questo metodo ha funzionato e ha reso parecchio in determinati momenti di mercato.

Come possiamo notare, nel punto di massima resa,avremmo potuto guadagnare 0,87$ per ogni vlCVX delegato. Il che faceva rendere il token CVX molto bene in quel momento storico. Questo il motivo principale che ha portato CVX a compiere l’ATH a dicembre 2021, arrivando a valere anche 62$.

Purtroppo, tutte le storie belle hanno una fine. Dal grafico qui sopra possiamo notare come il valore nominale di guadagno in $ per ogni vlCVX sia passato da 0,87$ a 0,07$, riducendosi di più di 12 volte. Naturalmente, anche il prezzo del token si è sgonfiato un bel po’.

Frax Finance e il controllo di FXS

Da febbraio 2022, Convex sta replicando la stessa strategia che aveva con Curve e il token CRV anche per Frax Finance e il suo token di governance FXS.

Il funzionamento è molto simile a quello di CRV per quel che riguarda il periodo di lock e il boost all’interno dei pool, ma varia in qualche sfumatura.

In circa quattro mesi, Convex è riuscita a detenere più del 40% dell’intera supply del token di una delle piattaforme a emissione di stablecoin semi algoritmica più grandi della DeFi.

Circulating Supply: 16209404 (1% Circ.supply: 162094)

Convex Total control: 6502265

Controllo % da parte di Convex: 6502265/162094= 40.11%

Ovviamente, avere il controllo di questi token crea una nuova branca di bribe per i detentori di CVX e anche ad altri pool boostati trovati nella sua piattaforma. Il che dà vita a sua a volta a una diversificazione nella struttura di Convex e anche una seconda utilità per il token CVX.

Analizzando la differenza di prezzo tra CVX e FXS, spicca come nonostante la situazione sia diversa rispetto a CRV, dopo gli avvenimenti di LUNA e di forti dump di mercato, i due prezzi si stiano rapidamente correlando.

Conclusioni finali & riflessioni

Abbiamo compreso l’utilità del token CVX, dell’asprissima guerra che c’è in torno al token CRV e FXS che tiene occupata la DeFi e le DAO da più di un anno.

Inoltre abbiamo analizzato le bribe e controllato i dati on-chain di Dune Analytics. Adesso, prima di concentrarmi su quello che potrebbe essere il futuro di CVX e di tutto questo complicatissimo mondo, vorrei soffermarmi su quella che dovrebbe essere, secondo me, l’analisi di un progetto.

Come vedete, quando analizzate un progetto non basta leggere i documenti della piattaforma o capirne il funzionamento a grandi linee. Si devono invece leggere, tramite dati on-chain e le varie strategie delle DAO, funzionamento e utilità nell’intero mercato della DeFi. Solo in questo modo potrete cercare di capire il suo fair price e se il progetto ha o non ha futuro.

Parlando adesso di Convex e del suo token CVX, purtroppo la mia opinione non è molto positiva.

Ci sono una serie di date ed azioni che si stanno compiendo, che si sono già compiute e che si compieranno, che mi fanno pensare che il token debba ancora perdere molto in rapporto a CRV e a FXS e che anche questi due token purtroppo non recupereranno i prezzi visti in bull market prima di qualche anno. Chiaramente, che nel mentre qualche tecnologia non soppianti quella attuale.

- Data di sblocco dei CVX bloccati: il 30 giugno ci sarà lo sblocco da parte della piattaforma Convex di una grandissima quantità di CVX da parte dei maggiori detentori. Questo sarà un momento cruciale per CVX che potrebbe rivedere un lock da parte di queste entità oppure un massive dump a mercato.

- Votium e CRV: le bribe non sono più solo una cosa del token CVX, ma anzi, Votium nelle prossime settimane rilascerà la possibilità di partecipare alle bribe ai detentori del token vlCRV, ossia il token di CRV messo in stake direttamente su Curve. Questo potrebbe portare le persone a non rivincolare i propri CRV su Convex, ma direttamente su Curve, correndo un rischio di controparte in meno.

- Total Valued Lock in DeFi in decrescita: il TVL in defi è passato da 240B a 80B, perdendo più del 70%. Minor TVL, minor rendita per le piattaforme di defi, e di conseguenza minor rendimenti per le bribe e per piattaforme come Convex.

- Inflazione del token CVX: purtroppo l’emissione del token CVX segue i rendimenti di CRV che saranno ancora molto alti per i prossimi anni. Purtroppo la storia ci insegna che un alta inflazione di un token in concomitanza di un bear market non porta (quasi) mai ad un rialzo del prezzo.

E voi cosa ne pensate? CVX sarà capace di recuperare o di mantenere i suoi valori, mantenendo la sua supremazia tramite il controllo delle governance più importanti?