La Fed taglia i tassi d'interesse: e adesso?

La telenovela del FOMC di dicembre si conclude con il taglio da 25bps sui tassi d'interesse americani. Dopo la reazione dei mercati, adesso che succede?

Indice

Introduzione al focus on

La Fed taglia i tassi d’interesse e vissero tutti felici e contenti… o forse no?

Abbiamo atteso i tre tagli che, come promesso, sono arrivati nel corso del 2025. Tuttavia preoccupa un po’ il futuro, tra l’indecisione della Federal Reserve, il mercato del lavoro e l’inflazione sempre dietro l’angolo.

Nel focus on di oggi approfondiamo tutte queste tematiche: dal taglio dei tassi del 10 dicembre alle prospettive che ci aspettano per il 2026. Una cosa è sicura: la macroeconomia non ci farà annoiare.

A proposito di macoreconomia: segui il nostro corso gratuito su The Crypto Gateway Learn e impara le basi di questa fondamentale disciplina

La FED taglia i tassi d'interesse

Tutto come da copione: la Federal Reserve taglia i tassi d’interesse e chiude l’anno con tre sforbiciate in totale, quanto promesso tempo addietro. Una riduzione dal sapore hawkish, che segnala l’indecisione tra le poltrone del FOMC, il comitato di governatori ed esperti che decide le sorti della macroeconomia a stelle e strisce.

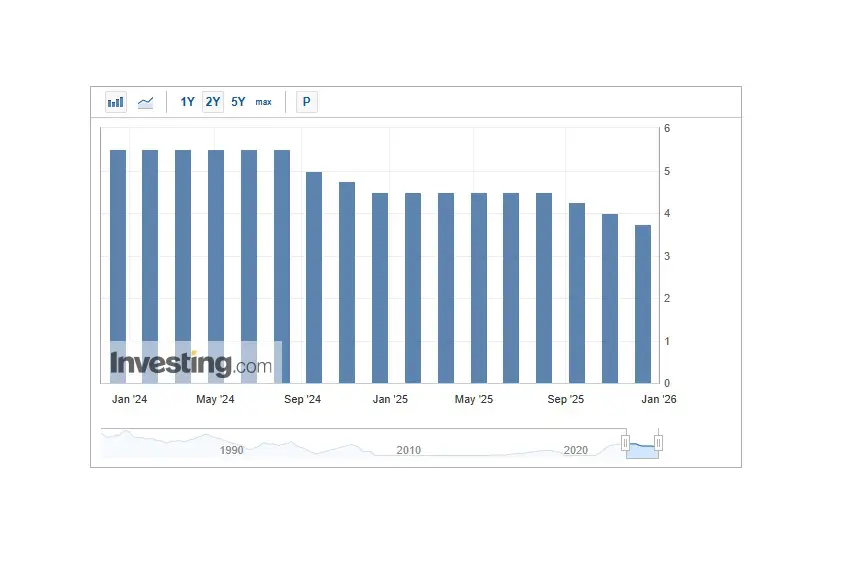

Giunti a questo punto, correggiamo ulteriormente al ribasso un “record”: i tassi d’interesse sul dollaro attuali sono i più bassi da settembre 2022, oscillando tra il 3,5 e il 3,75% (quest’ultimo è il dato che seguiamo con maggior attenzione).

Tassi d’interesse sul dollaro negli ultimi 2 anni. Fonte Investing.com

Le buone notizie però finiscono qui. Senza voler allarmare, ma la Federal Reserve ha mostrato di avere delle preoccupazioni senza troppi tentativi di nasconderlo.

Dobbiamo osservare innanzitutto gli equilibri di forza. Il taglio è passato con un punteggio a favore di 9-3, che già così mostra l’indecisione. Approfondendo, scopriamo altre cose interessanti riguardo ai tre contrari:

- Jeffrey Schmid (Fed di Kansas City) e Austan Goolsbee (Fed di Chicago) avrebbero voluto mantenere i tassi invariati.

- Stephen Miran avrebbe invece voluto un taglio di 50bps.

Perciò, una prima conclusione è che alla Fed non ci sono solo falchi e colombe, ma anche “super” falchi e colombe, che vorrebbero interventi più incisivi in una direzione o nell’altra. Il taglio da 25 punti base è un po’ un compromesso per fare felici tutti, ma ben tre membri la pensano diversamente.

Si potrebbe pensare che 9-3 sia un buon margine, ma teniamo presente che era da settembre 2019 che non si avevano così tanti contrari a una votazione.

Il Gov. Miran è quello che fa parlare di più, dato il suo approccio dovish che non si smuove di un millimetro: è il terzo “no” consecutivo a un taglio da 25 punti base in favore di misure più forti (vorrebbe dei tagli da 50bps). In ogni caso, egli lascerà la Federal Reserve il prossimo mese.

Dopo il meeting sono arrivati i classici commenti e le dichiarazioni del caso, su cui torneremo più avanti nel corso dell’articolo. Per adesso, ci basti sapere che il chairman Jerome Powell ha detto “We are well positioned to wait and see how the economy evolves”. Un’affermazione che fa pensare a una pausa nel meeting di gennaio.

Lo scontro inflazione-lavoro/economia prosegue. Gli States lanciano segnali misti, difficili da affrontare con gli strumenti a disposizione.

Da un lato, l’inflazione è ancora lì e non vuole saperne di andare al target del 2%, che ormai sembra più un miraggio che un traguardo realistico, almeno di questi tempi. Dall’altra parte, il mercato del lavoro e l’economia non marciano nel modo desiderato e le preoccupazioni restano nell’aria. I risultati più recenti dipingono uno scenario caratterizzato da basse assunzioni e altrettanto bassi licenziamenti. Però, fonti non ufficiali indicano che prossimamente assisteremo a una riduzione dei posti di lavoro più marcata.

Alla Fed, si cerca di trovare una via di mezzo che possa accontentare tutti. Sappiamo però che è molto difficile: o si lotta contro l’inflazione o si spingono economia e mercati.

La reazione dei mercati stock e crypto

Uno sguardo alla reazione dei mercati non guasta mai. Iniziamo ovviamente dagli Stati Uniti, gli interessati più diretti dei cambiamenti.

Le piazze a stelle e strisce possono ritenersi più che soddisfatte. Tutti i principali indici sono cresciuti di diversi decimi di punti percentuali, dal Nasdaq al Dow Jones e S&P 500; pure il Russell 2000 ha dato un’ottima risposta.

Il mercato dava pressoché per certo il taglio ai tassi d’interesse e di sicuro aveva già scontato questo avvenimento. Tuttavia, siccome di sicuro non c’è mai nulla finché non è messo nero su bianco, le piazze hanno comunque dato un buon segnale dopo l’annuncio della Fed.

Almeno in partenza, diverso il discorso per l’Europa nella mattinata di giovedì. Infatti, in apertura le piazze del nostro continente avevano iniziato col piede sbagliato, seppur limitando le perdite a numeri ridotti. Lo STOXX 600, l’indice paneuropeo di riferimento, segnava -0,2% in apertura.

In seguito, la giornata è migliorata e si è tornati in territorio positivo pressoché ovunque, restando però su performance contenute e prudenti. Per intenderci, una buona giornata senza eccessi.

La strada che dovrà percorrere la Federal Reserve è più dissestata di quello che si pensava e i tassi d’interesse potrebbero restare elevati ancora per lungo tempo. Da qui, i mercati reagiscono in maniera mista: felici delle riduzioni, ma inquieti riguardo il futuro.

Quanto all’Asia, giovedì i guadagni iniziali hanno ceduto il posto ad alcune perdite, anche se dipende dai singoli casi. Ad esempio, il NIFTY 50 indiano ha chiuso a +0,55%, così come l’indice NZX 50 neozelandese (+0,19%).

Male invece il Nikkei giapponese (-0,9%), il KOSPI coreano (-0,59%) e Shanghai (-0,7%). La maglia di peggiore del giorno va a Taiwan: -1,32%.

Adesso andiamo sulle crypto e scopriamo la reazione tra mercoledì e giovedì mattina, ossia le ore più interessate dall’annuncio del taglio ai tassi sul dollaro.

Il 9 dicembre, martedì, le principali criptovalute si erano mosse bene. Per esempio, bitcoin era passata da 90.800 dollari circa a oltre 94k (dati CoinGecko). Mercoledì 10 navigavamo stabili tra i 92 e i 93k ma, allo scoccare di giovedì, il “crollo” nuovamente intorno ai 90.000 dollari. Stesso comportamento anche per altre big come Ethereum, Ripple e Solana.

Grafico settimanale di bitcoin aggiornato a giovedì 11 dicembre. Fonte CoinGecko

Qui entrano in gioco diversi fattori, inclusi quelli tecnici di ciascuna di queste coin. Sempre restando su BTC, ci stiamo muovendo in un territorio fitto di livelli importanti, che fanno scoccare reazioni altrettanto significative.

Tuttavia, il peso delle decisioni macro e i dubbi sull’avvenire si fanno sentire anche qui. Occorre massima prudenza, il terreno è delicato e pieno di insidie.

Tassi d'interesse tagliati: e ora?

I comunicati della Federal Reserve confermano l’indecisione e la volontà di prendere del tempo. Il FOMC valuterà tutti i dati in arrivo, l’evoluzione dello scenario e il bilanciamento dei rischi prima di prendere nuove decisioni.

Secondo Powell, non è stato stabilito nulla per il prossimo appuntamento di gennaio. Sembra però che una pausa sia l’evento più probabile, considerando l’intenzione di valutare con calma quanto accadrà nelle prossime settimane.

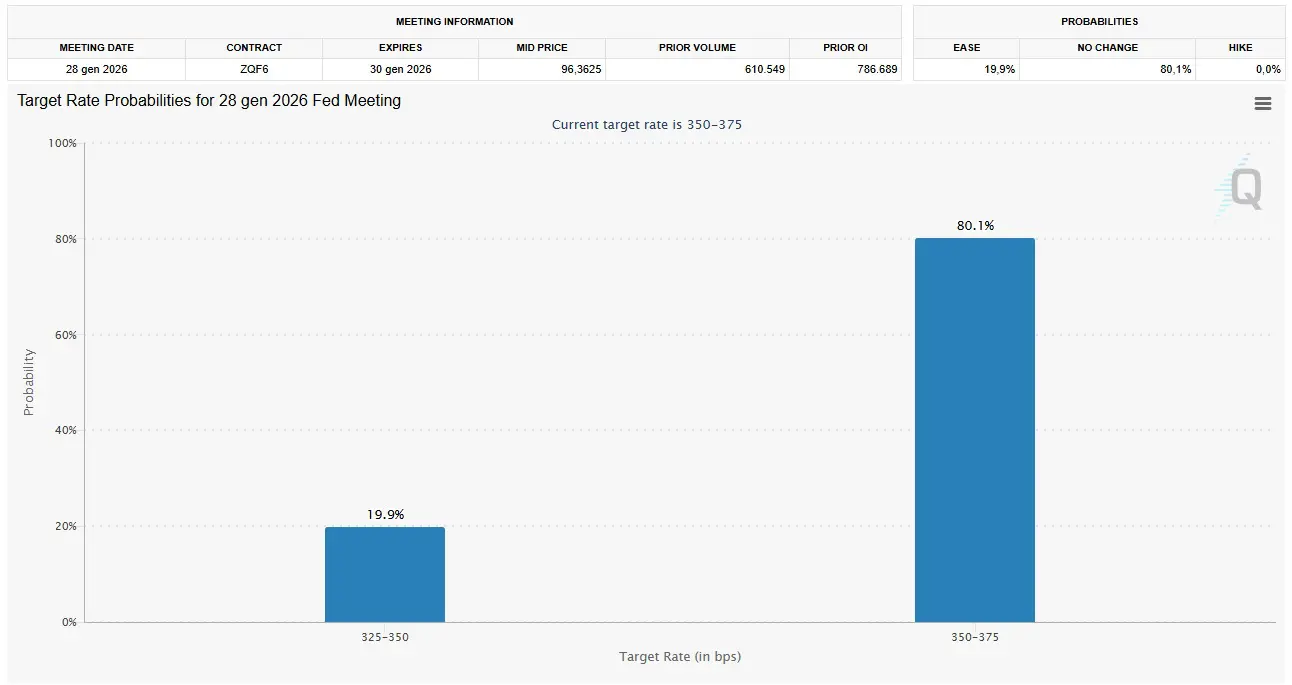

Il CME FedWatch conferma quanto appena scritto: la probabilità di tassi invariati nel prossimo FOMC è molto alta, all’80,1%. Il dato sarà sicuramente soggetto a variazioni basate sulla risposta dei mercati, dei dati macro e delle dichiarazioni degli addetti ai lavori.

Più a fondo, i primi pronostici per il prossimo anno sono negativi per chi ha idee dovish: è atteso un solo taglio. Male anche per il 2027: una sola sforbiciata anche in quel caso. Se così fosse, per almeno un paio di anni dovremo ancora convivere con dei tassi d’interesse sul dollaro superiori al 3%: un cambiamento importante a cui dovremo adattarci.

In ogni caso, occorre giustamente prudenza e queste sono solo proiezioni. Da qui al 2027, ma anche solo alla metà del prossimo anno, c’è di mezzo tanto tempo. Le cose possono variare sia in meglio che in peggio, così come questi pronostici.

Nel 2026 ci sarà anche il cambio della guardia alla Federal Reserve e il profilo ideale per Donald Trump è dovish; quindi c’è da considerare anche questo fattore. Il maggior indiziato resta Kevin Hassett, anche se circolano altri nomi. Trump sta dando il via alle fasi finali delle selezioni per il nuovo presidente della Fed.

Per la massima chiarezza: i dovish sono coloro che hanno un approccio orientato a dei tassi d’interesse bassi, mettendo davanti a tutto l’occupazione e l’economia. Al contrario, gli hawkish sono più preoccupati per l’inflazione e preferiscono tassi più alti. Si tratta di due approcci opposti che giustamente convivono negli ambienti della Federal Reserve; nessuno sbaglia, soprattutto in tempi come quelli in cui ci troviamo.

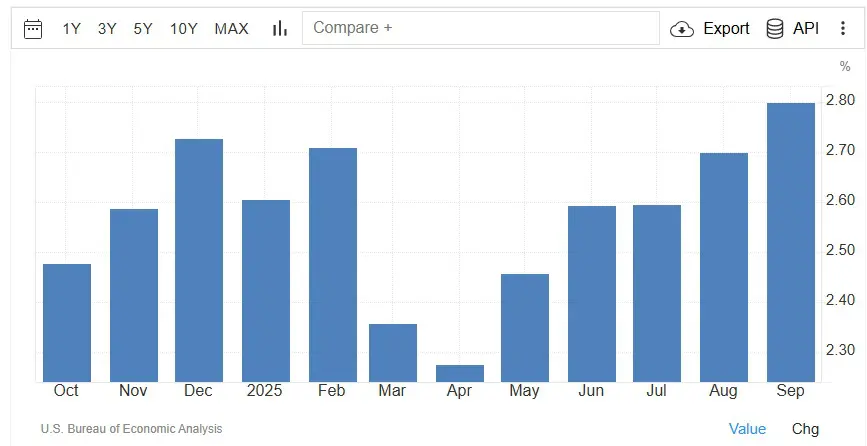

Il FOMC ha alzato le attese sul Prodotto Interno Lordo per il prossimo anno: +2,3%. Al tempo stesso, si immagina che l’inflazione resterà sopra il target del 2% fino al 2028. In questo senso, Jerome Powell non si è fatto troppi problemi ad affermare che i dazi stanno avendo un impatto concreto sull’aumento dei prezzi. Nel farlo, il chairman ha menzionato l’andamento del PCE e del Core PCE, indicatori di spicco per misurare l’impatto dell’inflazione.

PCE Price Index. Fonte TradingEconomis

Un aspetto fondamentale (e positivo) e l’arrivo ufficiale del Quantitative Easing (QE), che inizia oggi, venerdì 12 dicembre. Con questa procedura, la Federal Reserve ricomincierà ad acquistare Treasury americane, così da togliere pressione agli overnight funding markets. Avevamo parlato del tema “bomba economica” in questo approfondimento che consigliamo di leggere per comprendere bene dinamiche essenziali dei mercati.

La prima mossa della Fed consisterà in un acquisto di treasury per un valore di 40 miliardi di dollari. Dalle dichiarazioni, possiamo aspettarci acquisti elevati per alcuni mesi, per poi assistere a una riduzione significativa degli interventi.

Dopo anni di QT, ossia quantitative tightening, siamo davvero arrivati a un punto di svolta che avrà un impatto sensibile sul sistema. La liquidità sta arrivando: come reagiranno mercati e inflazione?