Come funziona la tassazione delle criptovalute in Italia

Nuova aliquota crypto, imposta di bollo, dichiarazione con quadro W/quadro RW: ecco la guida completa sulle tasse crypto in Italia

Le informazioni hanno carattere divulgativo e non sostituiscono la consulenza di un commercialista o professionista fiscale. La normativa è soggetta a modifiche.

Indice

- Come funziona la tassazione delle criptovalute in Italia

- Quando e quanto si paga sulle plusvalenze crypto

- Come dichiarare le criptovalute nella dichiarazione dei redditi

- Imposta di bollo sulle criptovalute: cos'è e come si calcola

- Cosa cambia con la Legge di Bilancio 2026

- Casi particolari: ISEE, crypto e CeFi fallite

- Come ridurre (legalmente) le tasse sulle crypto

- Strumenti e servizi per calcolare le tasse crypto

- Conclusioni sulla tassazione criptovalute Italia 2026

La tassazione criptovalute in Italia prevede un’aliquota sulle plusvalenze al 33%, obbligo di dichiarazione mediante quadro W/RW e imposta di bollo annuale pari allo 0,2%. Non vi è più la franchigia di 2.000€ sulle tasse né soglie minime di dichiarazione.

Il tema delle tasse sulle crypto in Italia è da sempre caotico, ma dalla Legge di Bilancio 2023 è stata fatta progressiva chiarezza. Gli obblighi per il contribuente sono più chiari e lasciano sempre meno spazio alle interpretazioni personali.

La novità più grande con la Legge di Bilancio 2026 è il passaggio dell’aliquota dal vecchio 26% al 33%, un caso che ha sollevato molte polemiche. Scopriamo quindi tutto quello che devi sapere sulle tasse crypto in Italia, dalla dichiarazione alle imposte, passando per gli scambi tra crypto, stablecoin e valute fiat.

Come funziona la tassazione delle criptovalute in Italia

La tassazione criptovalute Italia è un tema complicato, ma con le giuste spiegazioni è possibile fare molta chiarezza. Partiamo distinguendo i principali obblighi del contribuente:

- Dichiarazione crypto in proprio possesso, a prescindere dagli importi in gioco. Hai dieci euro in bitcoin? Diecimila? Un milione? Poco cambia: dovrai comunque dichiararli.

- Imposta di bollo pari allo 0,2% del capitale, non dovuta se risulta inferiore ai 12 euro.

- Tasse su criptovalute. Si tratta di un’aliquota pari al 33% della plusvalenza ottenuta, aumentata nel 2026 (in precedenza era del 26%).

Di tutti questi punti parleremo più a fondo nel corso dell’articolo, ricorrendo anche a degli esempi per permetterti di capire davvero tutto, non temere.

La disciplina delle tasse crypto nel nostro Paese è passata per anni dalla pratica e dalle pronunce dell’Agenzia delle Entrate. Criptovalute e fisco non sono mai andate molto d’accordo, c’è poco da dire.

A fine 2022 fu approvata la Legge di Bilancio 2023, che andava a cambiare qualcosa. Tra i vari temi, essa toccava e disciplinava il settore crypto. Si trattava della prima legge italiana che provava a colmare il vuoto normativo con cui avevamo convissuto fino a quel momento .

Chi detiene coin e token sa bene con che confusione ci si ritrovava a che fare: pronunce dell’Amministrazione, interpelli e pareri discordanti generavano un caos insostenibile.

Complice l’adozione crescente, negli ultimi anni l’attenzione sulle criptovalute è stata sempre maggiore. Oltre alla tassazione, vi è stata un’evoluzione anche a livello di normative, con l’arrivo del regolamento europeo MiCAR.

Progressivamente lo scenario si è evoluto e ora disponiamo di maggior chiarezza. Purtroppo, con essa sono arrivate anche delle modifiche negative soprattutto sul fronte criptovalute tassazione, prima tra tutte il passaggio all’aliquota del 33% sulle plusvalenze con la Legge di Bilancio 2026. Le crypto diventano così l’asset più tassato in assoluto nel nostro Paese e ci si chiede quanto ciò potrà impattare negativamente su un’industria ricca di opportunità e in piena espansione.

Nel 2025 era stata invece rimossa la franchigia di 2.000€, che escludeva la tassazione plusvalenze criptovalute di portata modesta. Anche questo taglio sollevò molte polemiche, soprattutto tra gli investitori più piccoli.

In ogni caso, restano ancora dei dubbi che richiedono l’attenzione degli addetti ai lavori.

Così come ci sono perplessità su alcuni tipi di scambi che in teoria sarebbero tassati in caso di plusvalenza. Un caso che fa discutere è soprattutto quello in cui un NFT viene scambiato con delle criptovalute come ETH, SOL e via dicendo.

Insomma: la normativa è più chiara, così come lo sono gli obblighi per gli utenti. Tuttavia, le recenti mosse dei legislatori discriminano l’asset class in una fase in cui l’Italia si conferma come mentalmente chiusa all’industria crypto e blockchain, capace di muovere miliardi e miliardi negli ordinamenti più lungimiranti.

Dubbi? Guarda il nostro video sulle tasse crypto nel 2026, in compagnia del Dott. Andrea Russo, uno dei massimi esperti di tassazione criptovalute in Italia.

Quando e quanto si paga sulle plusvalenze crypto

Partiamo capendo quali sono le fattispecie rientranti nel termine plusvalenze su criptovalute e tasse. Solo così potremo capire davvero quanto e quanto pagare di tasse su criptovalute.

Il comma c-sexies, contenuto nella Legge di Bilancio e inserito nel Testo Unico delle Imposte sui Redditi (TUIR) ci aiutano a capire di cosa si tratta:

“[…]le plusvalenze e gli altri proventi realizzati mediante rimborso o cessione a titolo oneroso, permuta o detenzione di cripto-attività”

In poche parole, la plusvalenza crypto consiste nella differenza positiva tra il valore di carico di un dato asset e quello di vendita. Esempio pratico:

- Acquisto 1.000€ in BTC a gennaio. Il valore di partenza equivale a ciò che spendiamo, quindi 1.000€.

- Rivendo i miei BTC per 2.000€. Il valore di rivendita è pari a 2.000€.

- La plusvalenza è data da valore di rivendita – valore di partenza, ossia 2.000 – 1.000. La plusvalenza è pari a 1.000€ (100% di profitto, un grandissimo risultato).

- Le tasse criptovalute sono calcolate solo sulla plusvalenza.

Anche molti dei nostri utenti Telegram ci hanno chiesto quante tasse crypto si pagano, ed ecco servita la risposta: dal 2026 l’aliquota è pari al 33% (in precedenza era del 26%, purtroppo un bell’aumento). Quindi, riprendendo l’esempio, date le plusvalenze bitcoin di 1.000€, dovremo pagare una tassa di 330€.

Tutto così facile? Non proprio, perché non basta la plusvalenza per far scattare la tassa.

Innanzitutto, non dobbiamo pagare nulla se il profitto è solo teorico e non realizzato. Occorre che vi sia una fattispecie fiscalmente rilevante come uno scambio con altro asset o l’acquisto di beni e servizi. Ad esempio: se oggi acquistassimo delle crypto e nel giro di un anno quadruplicassero di valore, non dovremo pagare nulla finché non andremo a venderle e convertirle con asset differenti. Finché deteniamo le crypto si tratta di plusvalenze teoriche che, come ben sappiamo, potrebbero sfumare in caso di crolli.

Diverso il caso in cui dovessimo acquistare 1 ETH a 100€ e lo rivendessimo a 3.000 incassando euro; qui rientreremmo nella casistica di fattispecie fiscalmente rilevante e dovremmo pagare il 33% sulla plusvalenza (3.000-100 = 2.900; 2.900*0,33 = 957€).

Attenzione a quanto appena detto: è sufficiente la conversione per creare una fattispecie fiscalmente rilevante. Per esempio, se convertissimo 1 BTC in euro, lasciando tutto su Binance, sarebbe comunque un fatto tassabile.

In origine, la legge prevedeva una soglia pari a 2.000€, che escludeva così le plusvalenze di importo irrisorio. Questa è stata poi rimossa a partire dal 2025, quindi la tassazione plusvalenza criptovalute è sempre dovuta in caso di fattispecie fiscalmente rilevante.

Riassumendo:

- La Legge ha valenza su tutti gli asset digitali che sfruttano la blockchain o tecnologie simili. Di fatto, stabilisce la disciplina che riguarda tasse e criptovalute.

- La plusvalenza che resta nel mondo crypto (es. hold di BTC) non costituisce una fattispecie fiscalmente rilevante, quindi non è soggetta a tassazione.

- Plusvalenze convertite in fiat currency (anche senza prelievo da exchange), spese per acquistare beni o servizi e simili sono invece rilevanti. Se vuoi approfondire, ecco la guida sui migliori exchange criptovalute.

- Resta l’obbligo di dichiarazione, sempre e comunque.

- Un po’ come accade per gli altri asset, le minusvalenze (ossia le perdite incassate, non teoriche) possono essere dedotte esclusivamente sulle plusvalenze di cripto-attività, portandole eventualmente nelle dichiarazioni successive fino a 5 anni.

Gli scambi cripto-cripto sono tassati?

Buona notizia: gli scambi tra criptovalute della stessa famiglia non sono tassati. Qui ci si rifà alla distinzione tra diverse cripto-attività introdotta dal regolamento MiCAR e a cui si rifà la legge italiana.

Torneremo sul tema in un paragrafo dedicato, ma iniziamo a dare qualche indicazione:

- Principalmente esistono tre famiglie di token: crypto “pure”, E-money token (EMT) e Asset-referenced token (ART). Chiariremo in seguito le caratteristiche di questi due gruppi.

- Non è fiscalmente rilevante la vendita di BTC verso ETH (entrambe crypto pure).

- Fiscalmente rilevante la vendita di BTC per USDC (da crypto a EMT, cambia il gruppo).

- Non è fiscalmente rilevante la vendita di BTC per DAI. Questa, seppur sia una stablecoin, non ha le caratteristiche per rientrare nella definizione di EMT.

- Fiscalmente rilevante la vendita di BTC per un NFT (scambio tra cripto-attività differenti). Questa è una delle casistiche che ha sollevato più polemiche.

La tassazione criptovalute Italia è invece applicabile sui proventi da staking, farming DeFi e lending. Vige anche la tassazione mining criptovalute.

Leggi di più: quali crypto e stablecoin non sono fiscalmente rilevanti?

Come dichiarare le criptovalute nella dichiarazione dei redditi

Le criptovalute vanno dichiarate, ma come dobbiamo muoverci? Ecco le indicazioni essenziali per non commettere errori e vivere serenamente.

L’obbligo di dichiarare affonda le sue radici sia nelle pronunce dell’Agenzia delle Entrate che nella Legge di Bilancio 2023. Questa normativa introduceva delle modifiche alla legge n.227 del 4 agosto 1990 e metteva per iscritto l’obbligo di dichiarazione senza se e senza ma, sganciando le cripto-attività dagli altri asset.

La dichiarazione criptovalute serve ai fini del monitoraggio fiscale. Come suggerisce il nome, il monitoraggio ha la funzione di tenere controllato l’ammontare complessivo degli asset detenuti da una soggetto.

La prassi ha le sue complessità, ma con un professionista diventa molto più semplice. Dichiarare criptovalute in proprio possesso passa dalla normale dichiarazione dei redditi.

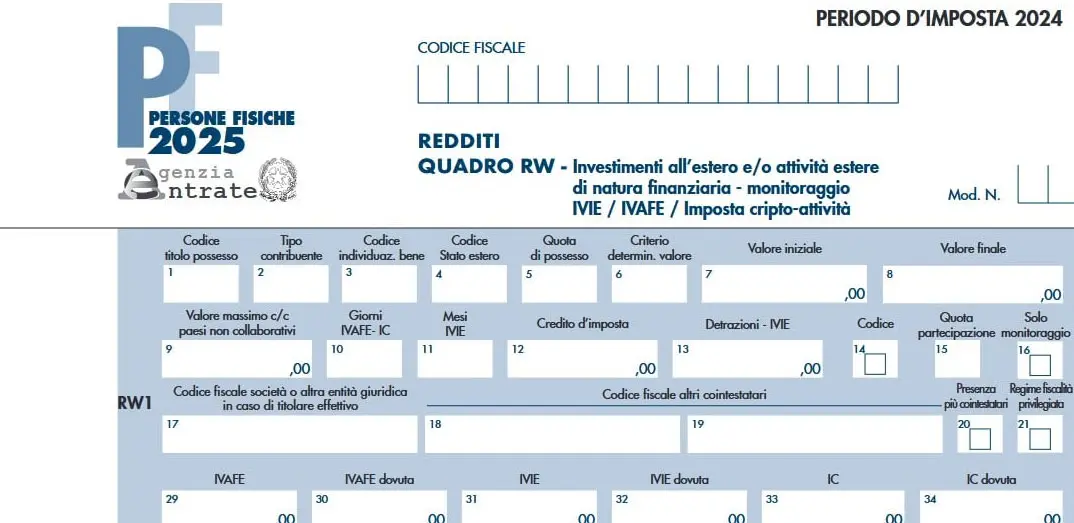

Operativamente, la “crypto dichiarazione redditi” passa dal Quadro RW o dal Quadro W. Il primo si compila tramite il Modello Redditi PF (Persone Fisiche), mentre il secondo passa dal Modello 730. Entrambi i quadri sono pensati per assolvere all’obbligo del monitoraggio fiscale.

Resta invece esclusa la dichiarazione di plusvalenze e minusvalenze (per queste ultime ci sono i Quadri RT e T). Quindi:

- Per dichiarare le criptovalute dovremo ricorrere al Quadro RW o al Quadro W, a seconda della nostra situazione.

- Se in più dovessimo anche dichiarare delle plusvalenze realizzate (su cui pagare le tasse) o delle minusvalenze (per ridurre le tasse), dovremo compilare il Quadro RT o il Quadro T.

I professionisti si stanno affacciando sempre più alle criptovalute, ma potrebbe comunque essere arduo trovare un commercialista che padroneggi tutto ciò che il mondo crypto ha da offrire. Per questo motivo consigliamo di utilizzare Tatax, software sulla fiscalità crypto che compila in automatico i quadri che servono, togliendoti tanti pensieri: prova subito Tatax!

Scendiamo più nel dettaglio, per poi approfondire nella pratica la compilazione. Nel quadro RW viene dichiarato il valore iniziale delle nostre cripto-attività e quello finale al 31/12. Con “valore iniziale” intendiamo due aspetti distinti ma sommabili:

- Se deteniamo crypto già dagli anni precedenti, dovremo dichiarare il loro valore al 1 gennaio di quello in corso;

- Al punto precedente si aggiungono i prezzi di carico di qualsiasi acquisto di cripto-attività durante l’anno.

Fondamentale fornire dati corretti per evitare eventuali problemi. Ecco perché è di primaria importanza tenere tracciati tutti i movimenti effettuati, acquisti e vendite, nonché i prezzi di carico.

In queste righe abbiano utilizzato termini come “crypto” e “criptovalute“. Attenzione però alla dicitura “cripto-attività” introdotta dalla legge: dovremo dichiarare il valore di tutti gli asset digitali in nostro possesso, non solo quello di coin e token.

Sorgono però dubbi più che leciti. Ad esempio,come possiamo determinare il valore di un NFT? Data la sua unicità, siamo in grado di indicare il valore iniziale (che può essere il prezzo di acquisto) ma non quello finale. Così com’è, la legge genera un po’ di confusione.

A questo punto vediamo in pillole come compilare i quadri RW e W, dando un’occhiata alle colonne fondamentali che li caratterizzano.

Come compilare il Quadro RW per le criptovalute

Il quadro presenta diverse colonne numerate. Ciascuna di esse corrisponde a un campo ben specifico. Tra le più importanti:

- Colonna 1, dedicata al titolo di possesso (indicare 1 se siamo proprietari).

- Individuazione del bene, colonna 3. Per le crypto, il codice è il 21.

- Quota di possesso, colonna 5. Se le crypto sono tutte nostre, indicare 100%.

- Valore iniziale, colonna 7. Scriviamo il valore delle crypto in nostro possesso al 1 gennaio dell’anno che stiamo dichiarando, più il valore di carico per tutti gli acquisti svolti nel medesimo anno.

- Valore finale, colonna 8. Qui indicheremo il valore finale di tutte le coin e token al 31/12 dell’anno su cui stiamo effettuando la dichiarazione crypto.

- Imposta cripto-attività, colonne 33 e 34. Entrambe sono dedicate al calcolo dell’imposta sul possesso del 2 per mille. Per questa imposta, subito sotto il quadro sarà da compilare anche il rigo RW8. Questo è necessario per determinare l’importo dovuto ed eventualmente da versare.

Passiamo alle modalità di compilazione: un rigo per ogni portafoglio è la scelta migliore, che segue chiarimenti e prassi normative. In ogni caso, il tema è complesso è un software fiscale come Tatax, che fa tutto in automatico, più il supporto di un professionista, sono la soluzione migliore per evitare gran mal di testa ed errori.

Cerchi qualcosa di ancor più completo? Ecco una guida su come compilare il Quadro RW per le criptovalute.

Cosa succede se non dichiari le criptovalute

La mancata dichiarazione criptovalute è uno dei temi che spaventa maggiormente i crypto-investitori. Su questo punto non c’è spazio alle interpretazioni: vige l’obbligo dichiarazione criptovalute e in caso di omissione bisogna pensare a minimizzare le conseguenze.

Fortunatamente, la mancata dichiarazione crypto è di gravità inferiore rispetto all’evasione delle imposte. Attenzione però a non pensare che sia una formalità di poco conto.

Se non si dichiarano le crypto si va incontro a una sanzione che va dal 3 al 15% degli importi non monitorati. Non è comunque poco, il che dovrebbe spingerci ulteriormente a rispettare le normative ed evitare di prendersi dei rischi.

Ci sono meccanismi di ravvedimento operoso che possono aiutarti a trovare la quadra migliore con le autorità. In questi casi, occorre farsi seguire da una figura professionale esperta in materia.

Tuttavia, le sanzioni mancata dichiarazione crypto non sono la cosa più preoccupante. La mancata dichiarazione fa infatti assumere un rischio indiretto e per certi versi maggiore.

Non procedere al monitoraggio implica che non abbiamo a disposizione uno storico dichiarativo congruo e dimostrabile. Se un giorno decidessimo di convertire queste somme e riportarle sul conto corrente, potremmo non essere in grado di farlo in quanto non sapremmo dimostrare la lecita provenienza dei fondi. Spunterebbo quindi delle problematiche in tema di antiriciclaggio ben più complesse e pericolose di una “semplice” mancata dichiarazione.

Imposta di bollo sulle criptovalute: cos'è e come si calcola

Iniziamo con una distinzione importante, perché esistono due imposte di questo tipo che vengono spesso confuse:

- Imposta sul valore delle crypto attività, versata in autonomia dal contribuente.

- Imposta di bollo degli exchange, versata in automatico dagli exchange centralizzati.

Entrambe le imposte sono pari al 2 per mille del patrimonio crypto in nostro possesso. Sono da versare annualmente secondo le rispettive modalità. Se dopo il calcolo l’imposta non supera i 12 euro non è dovuta (12 euro equivalgono a 6.000€ di patrimonio al 31/12).

L’imposta di bollo criptovalute è una tassa che i detentori di criptovalute devono pagare a prescindere da eventuali cashout, generata dal semplice possesso di questa categoria di asset.

L’imposta sul valore delle cripto-attività ammonta al 2 per mille (0,2%) del totale dichiarato l’anno precedente. L’importo si basa sui giorni di detenzione delle coin e token, nonché sul loro valore nel corso del tempo. È quindi necessario il calcolo della media ponderata, cosa piuttosto complessa soprattutto se avessimo effettuato molte operazioni. Per questo motivo, un software come Tatax può risolvere il problema, perché calcola esattamente l’importo da versare, evitando di far pagare importi superiori rispetto al dovuto, tutto in automatico.

L’imposta va pagata da chiunque detenga crypto, eccetto coloro per cui l’ammontare della tassa è inferiore a 12 euro. La scadenza è fissata al 30 giugno di ogni anno, salvo specifiche eccezioni.

L’imposta di bollo segue le stesse regole, ma viene trattenuta direttamente dall’exchange su cui abbiamo i capitali. Anche la scadenza è diversa e in genere cade nel mese di gennaio.

Facciamo il punto con qualche caso pratico:

- Patrimonio medio </= 6.000 euro, a prescindere dal luogo di detenzione: nessuna imposta dovuta.

- Fondi crypto >6.000 euro detenuti su wallet non custodial (come MetaMask): è dovuta, da calcolare e versare in autonomia entro fine giugno dell’anno successivo.

- Crypto >6.000 euro su exchange (come Bitget): l’exchange trattiene in automatico il dovuto verso gennaio dell’anno successivo.

- Situazioni miste: se i fondi sono un po’ su uno o più exchange e su uno o più wallet decentralizzati, dovremo valutare. In generale, calcoliamo l’imposta su tutti quei fondi che deteniamo direttamente o che sono su exchange che non versano l’imposta di bollo criptovalute.

A proposito di portafogli crypto: trovi tutto quello che devi sapere sul nostro approfondimento sui wallet.

Cosa cambia con la Legge di Bilancio 2026

La novità più importante per nella Legge di Bilancio 2026 è la nuova tassazione criptovalute. L’aliquota sulle plusvalenze passa dal 26% al 33%: un aumento del 7% che ha generato molto malcontento e sollevato ancora una volta le solite questioni riguardo la lungimiranza della politica verso l’industria.

La nuova aliquota sulla tassazione criptovalute è chiaramente applicabile alle plusvalenze nelle operazioni fiscalmente rilevanti. Sarà applicata alle operazioni avvenute dal 1 gennaio 2026 in avanti.

Anche la conversione da BTC e altre crypto del gruppo agli E-money token in euro passa al 33%. Di fatto, questa fattispecie viene equiparata alla conversione in valuta fiat.

Vi è solo un’eccezione: resta al 26% l’imposta sui proventi che derivano dagli E-money token denominati in euro e MiCA compliant. Casistiche ridotte rispetto all’operatività media del crypto-investitore.

Come diremo nel prossimo paragrafo, è stata chiarita la questione ISEE. Se prima c’erano dubbi sull’includere o meno le criptovalute in questa dichiarazione, ora scatta l’obbligo.

Non è invece tassata la conversione tra euro ed E-money token espressi in euro e MiCA compliant.

Gli investimenti in ETF crypto restano tassati al 26%, così come gli introiti da strumenti derivati crypto. Qui troviamo un modo per ottimizzare la fiscalità, sapendo però che non deteniamo direttamente criptovalute spot.

Tutte le altre fattispecie fiscalmente rilevanti passano al 33% di aliquota, quindi:

- Cessione di crypto per euro o diversa cripto-attività.

- Acquisto di beni o servizi in crypto.

- Proventi da detenzione di stablecoin non MiCA compliant.

- Staking, farming e operatività DeFi simili (salvo il liquid staking).

La nuova manovra colpisce duramente il settore crypto e lo rende l’unico con un livello simile di tassazione. Inoltre, essa incentiva (almeno indirettamente) l’evasione, la non dichiarazione e la migrazione dei grandi capitali all’estero, in regimi dove la fiscalità è più amichevole verso la nostra industria.

E-money token e cripto-attività: la nuova distinzione

Con cripto-attività la legge intende tutto ciò che fa parte del mondo crypto, distinguendo poi gli asset in specifici gruppi basati sulle loro caratteristiche.

Dobbiamo tenere in mente le tre grandi famiglie: Crypto-asset, E-money token (EMT) e Asset-referenced token (ART).

I Crypto-asset (o cripto-valute) sono ad esempio bitcoin, le classiche criptovalute per come noi le intendiamo.

Quello degli E-money token (EMT) è un gruppo di crypto-attività che mantiene l’ancoraggio a una valuta ufficiale. Esempio: USDC, che segue fedelmente il dollaro USA. Al momento, USDT (stablecoin numero 1) non è MiCA compliant e non rientra in questo gruppo, ma si consiglia prudenza e di trattarla comunque come se lo fosse.

Gli Asset-referenced token (ART) mantengono anch’essi il valore stabile, ma ancorato a un altro asset, valore, diritto o combinazione di più elementi. Esempio: PAXG, che segue l’oro.

La permuta tra cripto-valute e ART non è fiscalmente rilevante, come chiarito dalla Circolare N.30/2023sulla tassazione criptovalute Agenzia delle Entrate. Quella tra cripto-valute ed EMT è invece fiscalmente rilevante.

In genere, quando le caratteristiche delle cripto-attività sono le medesime, non vi è fattispecie fiscalmente rilevante in caso di conversione. Se le caratteristiche cambiano (es. vendita di BTC per un NFT o USDC), la fattispecie è fiscalmente rilevante.

Casi particolari: ISEE, crypto e CeFi fallite

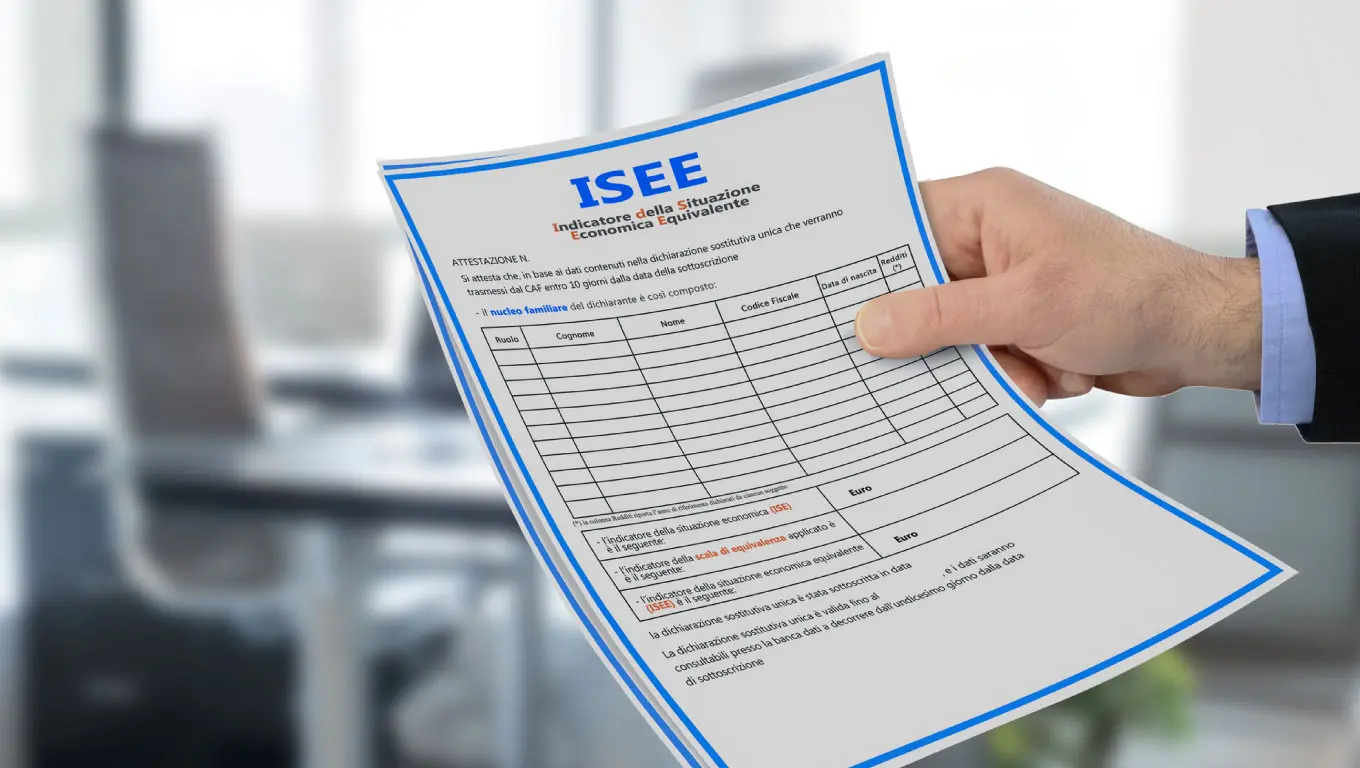

ISEE e criptovalute

Ciclicamente, tra le keyword e domande più ricercate su motori di ricerca spuntano quelle tipo “devo dichiarare le crypto quando compilo l’ISEE?”. Se in passato c’erano dubbi, dal 2026 sono stati chiariti: sì, le criptovalute devono essere inserite anche nel modello ISEE.

Già prima del chiarimento, il buon senso ci suggeriva di includere le cripto-attività nella dichiarazione ISEE, riportando quanto scritto nel quadro RW della dichiarazione dei redditi criptovalute. Ora non c’è più alcun dubbio.

Fondi su CeFi fallite

I capitali andati persi perché depositati su exchange o altre piattaforme fallite, pensiamo a FTX, non sono effettivamente più in nostro possesso. Dovremo quindi smettere di riportarli in quadro RW.

Chiaramente, in caso di controllo dovremo fornire prove certe a sostegno della nostra affermazione. Riprendendo l’esempio di FTX, potremo mostrare i file CSV dell’exchange, corredati di qualche articolo giornalistico che riporta la notizia del fallimento. In questo modo ci saranno tutti gli elementi necessari a confermare quanto da noi affermato.

Attenzione però che non è sempre così facile, perché talvolta l’Agenzia delle Entrate potrebbe comunque sollevare delle perplessità. Insomma, il supporto di un professionista del settore è fondamentale nel caso fossimo soggetti a un controllo.

Proseguendo, gli asset andati persi rientrerebbero teoricamente tra le minusvalenze. Però, nella pratica non sappiamo ancora se sarà effettivamente così. La motivazione sta anche in questo caso nell’onere di prova: se non fossimo in grado di dimostrare al 100% che abbiamo perso dei fondi a causa del fallimento della piattaforma, probabilmente non riusciremo a sfruttarli come minusvalenza.

Inoltre, la possibilità che questi fondi rientrino nelle tasche degli utenti rende lo scenario ancor più intricato. Ripetiamo: meglio rivolgersi a un professionista affidabile e muoversi secondo le sue disposizioni.

Come ridurre (legalmente) le tasse sulle crypto

Compensazione dei profitti con le perdite, prestiti collateralizzati, liquid staking e conversioni neutrali. Questi sono alcuni metodi su come ridurre le tasse sulle crypto.

La prima soluzione si chiama compensazione dei profitti con le perdite.

Nella pratica, si vendono una o più crypto in perdita nello stesso anno in cui si ottiene un profitto. In questo modo si possono compensare le plusvalenze con delle minusvalenze, diminuendo le tasse. Ad esempio:

- Abbiamo 3.000 euro di plusvalenza dopo aver venduto Solana. In teoria dovremmo pagare il 33% di tassa, calcolata sulla plusvalenza; in cifre, 990€.

- Per ottimizzare, nello stesso anno vendiamo delle criptovalute in perdita. Ipotizziamo di aver subito una minusvalenza di -3.000€ per praticità di calcolo.

- Il risultato netto è pari a zero: plusvalenza-minusvalenza = 0. Quindi, non dovremo pagare alcuna tassa.

Vi sono poi i prestiti collateralizzati.

Anziché vendere una crypto, la utilizziamo come collaterale per chiedere un prestito in ambito DeFi o CeFi. Così facendo otteniamo della valuta fiat o stablecoin senza però vendere l’asset. Non c’è una fattispecie che porta alla tassazione.

Ti consigliamo di utilizzare i prestiti nel caso dovesse servirti liquidità immediata ma non volessi vendere le tue crypto.

Altra modalità per aggirare legalmente le tasse è il liquid staking.

Nello staking tradizionale, la rendita è tassata. Il liquid staking è diverso: dato che la ricompensa è incorporata nel prezzo del token, assomiglia agli ETF ad accumulazione. Cosa vuol dire? Finché non venderai il token stesso, non dovrai pagare le relative tasse. Chiudendo la posizione di liquid staking avverrà la fattispecie fiscalmente rilevante.

Ti consigliamo di leggere questo articolo sul liquid staking per capire come funziona.

Un altro metodo per abbassare la tassazione su criptovalute è quello delle conversioni neutrali.

Andremo a scambiare le crypto con delle stablecoin che non fanno parte degli e-money token, come Pax Gold e DAI. Avremo così modo di convertire BTC, SOL, ETH senza dover sborsare un euro. Anche in questo caso, la tassazione è solo ritardata.

Altri metodi per abbassare la tassazione criptovalute prevedono holding continuo, spostamento della residenza fiscale all’estero e l’utilizzo di derivati crypto al posto degli asset spot.

Diversi nostri utenti e clienti ci chiedono come non pagare tasse crypto e se te lo stai chiedendo ti daremo la stessa risposta che diamo a loro: non è possibile in Italia. Se entri nel mondo di bitcoin & co, tornando agli euro, alle stablecoin o acquistando qualcosa compirai una fattispecie fiscalmente rilevante. In caso di plusvalenza, dovrai pagare le tasse.

Strumenti e servizi per calcolare le tasse crypto

Uno degli strumenti più elementari per muoversi nel mondo delle tasse crypto è certamente il foglio di calcolo. Creandone uno ad hoc per le nostre esigenze potremo tenere traccia degli asset crypto senza troppi problemi, arrivando preparati agli appuntamenti fiscali.

Tuttavia, per esperienza personale ti consiglio di non esagerare: nel momento in cui l’operatività si fa complessa, è difficile tenere tutto sotto controllo. Immagina quanto tempo può richiedere tenere monitorati gli introiti da staking, le compravendite e relative plusvalenze/minusvalenze, l’operatività DeFi e via dicendo. Io, per quanto preciso e attento, ho passato molte ore davanti allo schermo a fare calcoli su calcoli.

Per nostra esperienza diretta, dopo anni di contenuti social e chiacchierate con i nostri utenti e clienti, sappiamo che si tratta di una materia molto delicata. Abbiamo però la soluzione per semplificarti la vita: il software Tatax è l’ideale (clicca sul link e leggi l’approfondimento dedicato).

Tatax è un software che facilita la fiscalità crypto a 360°, analizzando i tuoi wallet e calcolando gli importi per la dichiarazione, l’imposta di bollo e pure la tassazione trading criptovalute.

Il funzionamento è semplicissimo: basta collegare i propri portafogli crypto e account degli exchange e attendere. Tatax genera i quadri già pronti da inviare all’Agenzia delle Entrate o da dare al tuo commercialista di fiducia in autonomia. Inoltre, il software segnala anche problematiche e incongruenze, consentendoti di intervenire.

Nel corso del 2026, Tatax si sta evolvendo per creare un’esperienza d’uso più semplice, unita a funzionalità ancor più avanzate. La vita diventerà ancora più semplice: prova subito Tatax.

In ogni caso, si possono sempre individuare delle figure professionali esperte in materia. In Italia i fiscalisti crypto sono ancora ridotti, ma stanno aumentando. Sempre su Tatax troverai un elenco di commercialisti che conoscono bene la materia.

Rispondiamo a un’ultima domanda: quanto costa dichiarazione crypto? Dipende dal professionista, ma sappi che in genere è un lavoro che fa parte della normale dichiarazione dei redditi.

Domande Frequenti

Dal 1 gennaio 2026 l’aliquota è del 33%, mentre in precedenza era del 26% come su tanti asset tra cui le azioni. Le tasse sono dovute solo in caso di plusvalenza realizzata (non guadagni teorici) e fattispecie fiscalmente rilevante, come la vendita della crypto in cambio di euro.

Lussemburgo e Malta sono due tra i Paesi europei più crypto-friendly, a cui si uniscono altri Stati soprattutto dell’est, ma non mancano big come la Germania (tassazione dallo 0 al 45% in base al reddito). Al di fuori dell’Europa, tra i Paesi dove le crypto non sono tassate spiccano realtà già note come le Isole Cayman e la Malesi.

In autonomia tenendo traccia di tutti i movimenti con report e documenti Excel, possibilmente con il supporto di una figura professionale. Ancora meglio utilizzare un software dedicato come calcolare le tasse crypto con Tatax, che genera dichiarazioni fiscali crypto e calcolo delle tasse in automatico, con facilità e senza pensieri.

Dipende dalla figura professionale. Generalmente, la dichiarazione crypto rientra nell’operato più ampio della dichiarazione dei redditi e non ci sono sovrapprezzi. Casi specifici possono richiedere un lavoro ad hoc e, di conseguenza, costi dedicati. Il software Tatax, ottimo supporto per i calcoli, ha un prezzo decisamente accessibile anche per gli investitori più piccoli.

Non esiste più alcuna soglia e ogni importo, anche se fosse solo 1€, è soggetto alla tassazione in caso di plusvalenza realizzata. In passato era invece prevista una franchigia di 2000€, rimossa però nel 2025. Le plusvalenze devono essere effettivamente realizzate e non teoriche; in quest’ultimo caso, nessuna tassa crypto è dovuta.

Le sanzioni variano in genere dal 3 al 15% del capitale non dichiarato, ma possono esserci casistiche particolari. Attenzione anche agli errori di calcolo che possono comportare delle sanzioni. In generale, tenere traccia del proprio portafoglio e ricorrere a un professionista dovrebbe aiutarci a evitare sanzioni crypto anche salate.

Gli airdrop crypto sono tassati e rappresentano dei proventi fiscalmente rilevanti. Se vi è plusvalenza (cosa piuttosto ovvia) dovremo versare le tasse sulle criptovalute in questione. L’aliquota resta la solita, senza eccezioni del caso, come accade anche per attività di staking, farming e lending. Il cashback è considerato reddito imponibile.

Conclusioni sulla tassazione criptovalute Italia 2026

Criptovalute tassazione: un tema in costante evoluzione, complicato, ma in cui ci si può districare.

Riassumendo: le plusvalenze sulle criptovalute in Italia sono tassate al 33% dal 1 gennaio 2026, mentre in precedenza erano al 26%. Non esiste più alcuna franchigia o limite minimo. L’obbligo di dichiarazione è ormai collaudato e passa dal Modello 730 o Redditi PF, tramite Quadro W o Quadro RW. Le tasse si calcolano mediante il Quadro T o il Quadro RT. Infine, l’imposta di bollo è pari allo 0,2% e si versa in autonomia o lo fa in automatico l’exchange, dipende dalle casistiche.

Prova subito Tatax per ridurre i pensieri e calcolare in automatico tutto quello che ti serve per dichiarare le crypto e pagare le tasse se dovute.